株式投資を始めてみたいけど、何から手をつけていいか分からない。

そんな悩みを抱える投資初心者の方は多いのではないでしょうか。

特に「ミニ株」と「投資信託」は、少額から始められると聞いて興味を持っているけれど、その違いがいまいち分からない、という声もよく聞きます。

この記事では、プロの株式投資家であり、経験豊富なライターでもある私が、株式投資初心者の中学生でも理解できるように、ミニ株と投資信託の基本的な違いから、それぞれのメリット・デメリット、選び方、始め方まで、分かりやすく徹底比較します。

この記事を読めば、あなたにピッタリの投資方法が見つかり、安心して投資の第一歩を踏み出せるようになるでしょう。

1. ミニ株と投資信託の基本的な違い

この章では、投資の第一歩としてよく名前が挙がる「ミニ株」と「投資信託」について、それぞれの基本的な特徴や仕組み、そしてどんなメリット・デメリットがあるのかを分かりやすく解説します。どちらも少額から始められる投資方法ですが、その中身は大きく異なります。それぞれの違いを理解して、自分に合った投資スタイルを見つけるための基礎知識を身につけましょう。

1.1 ミニ株(単元未満株)とは?

ミニ株って聞いたことありますか。

大きな金額がないと株は買えないと思っていませんか。

実は、ミニ株なら、あこがれの会社の株主にも、少ないお金でなれるかもしれません。

ここでは、ミニ株がどんなものなのか、その魅力と注意点を一緒に見ていきましょう。

(1) 特徴と仕組み

ミニ株とは、株式市場で普通に取引される株の単位(これを単元株といい、多くは100株です)よりも少ない数で売買できる株のことです。

正式には「単元未満株(たんげんみまんかぶ)」と呼びます。

例えば、通常100株単位でしか買えない株も、ミニ株なら1株から99株の間で好きな数だけ買えるのです。

これは、投資のハードルをぐっと下げてくれる仕組みですね。

証券会社によっては、「S株(エスかぶ)」(SBI証券)や「かぶミニ®」(楽天証券)、「ワン株」(マネックス証券)、「プチ株®」(auカブコム証券)といった、それぞれ独自のサービス名で提供されています。

名前は違っても、基本的には同じ単元未満株のサービスと考えて良いでしょう。

ただし、この記事で説明する「ミニ株」は、昔あった「株式ミニ投資(株式るいとうの一種で、金額指定で株数を按分して買うもの)」とは違うものですので、その点は覚えておいてください。

ミニ株は、どの証券会社でも買えるわけではありません。

単元未満株の取引サービスを提供している証券会社を選ぶ必要があります。

投資家がミニ株を注文すると、証券会社がその注文を取りまとめて、取引所でまとめて売買したり、証券会社自身が売買の相手方になったりして取引を成立させます。

この仕組みのおかげで、私たちは1株からでも株を買うことができるのです。

例えば、1株5000円の株があったとします。

普通なら100株単位なので、50万円(5000円×100株)と手数料が必要になります。

でも、ミニ株なら、5000円と手数料だけで、その会社の株主になれるチャンスがあるのです。

(2) メリット

ミニ株の一番の魅力は、なんといっても少額から株式投資を始められることです。

株価にもよりますが、数百円や数千円といったお小遣い程度の金額からでも、有名企業の株を買うことができます。

今まで「株はお金持ちのもの」と思っていた人も、気軽にチャレンジできますね。

投資にはリスクがつきものですが、ミニ株は投資金額が少ない分、株価が下がったときの損失も小さく抑えられます。

例えば、1株3000円で買った株が、残念ながら2500円に値下がりしてしまったとしましょう。

もし100株持っていたら5万円の損失ですが、ミニ株で1株だけ買っていたなら、損失はわずか500円で済みます。

これなら、初心者の方も安心して投資を試せますね。

少ない資金でも、複数の会社の株に分けて投資(分散投資)しやすいのもミニ株のメリットです。

例えば、手元に1万円あったとします。

1株1万円の株なら1社にしか投資できませんが、1株2000円の株なら5社の株を少しずつ買うことができます。

もし1社の株価が大きく下がっても、他の会社の株が上がっていれば、全体の損失をカバーできるかもしれません。

リスクを上手に散らすことができるのは、心強いですね。

ミニ株でも、持っている株の数に応じて配当金を受け取ることができます。

配当金とは、会社が得た利益の一部を株主に分けてくれるお金のことです。

例えば、ある会社が100株持っている株主に年間1000円の配当金を出す場合、ミニ株で1株持っていれば、10円の配当金がもらえる計算になります。

株を持っているだけでお金がもらえるなんて、嬉しいですよね。

ミニ株は、株式投資の練習にも最適です。

実際に株を売買することで、株価がどう動くのか、どんなニュースで株価が変動するのか、といったことを肌で感じながら学べます。

いきなり大きな金額で取引するのは不安でも、ミニ株なら少ない金額で本番さながらの経験を積むことができます。

将来、本格的に株式投資を始めたいと考えている人にとって、とても良い練習の場になるでしょう。

(3) デメリット

残念ながら、ミニ株では株主優待をもらえないことが多いです。

株主優待とは、企業が株主に対して自社製品やサービス、割引券などをプレゼントしてくれる制度のことです。

多くの企業は、株主優待の対象を「1単元(多くは100株)以上持っている株主」としているため、ミニ株で数株持っているだけでは、優待の対象にならないのが一般的です。

ただし、ごくまれに1株からでも優待がもらえる企業もありますので、気になる場合は調べてみましょう。

株主になると、株主総会という会社の重要なことを決める会議で、意見を言ったり投票したりする権利(議決権)が与えられます。

しかし、この議決権も、通常は1単元以上の株主に与えられるものです。

そのため、ミニ株の保有だけでは、株主総会での議決権がない場合がほとんどです。

ミニ株は、すべての証券会社で取り扱っているわけではありません。

また、ミニ株を扱っている証券会社でも、すべての会社の株をミニ株で買えるわけではなく、対象となる銘柄が限られていることもあります。

自分が買いたい会社の株がミニ株の対象になっているか、事前に確認が必要です。

ミニ株の取引は、リアルタイムで行えない場合があります。

証券会社によってルールは異なりますが、注文できる時間や、実際に売買が成立するタイミング(約定タイミング)が、1日に1回や2回(例えば、午前と午後の取引開始時など)と決まっていることが多いのです。

そのため、株価が急に動いたときに「今すぐ売りたい!」「今すぐ買いたい!」と思っても、すぐには対応できないことがあります。

ただし、楽天証券の「かぶミニ®」のように、リアルタイムで取引できるサービスも登場しています。

一方で、SBI証券の「S株」はリアルタイム取引には対応していません。

ミニ株の注文は、多くの場合「成行(なりゆき)注文」といって、「いくらでもいいから買いたい(売りたい)」という注文方法しか選べません。

「この値段になったら買いたい(売りたい)」という「指値(さしね)注文」ができないことが多いのです。

そのため、自分が思っていた値段と少し違う値段で取引が成立することもあります。

ここでも、楽天証券の「かぶミニ®」は指値注文が可能という特徴があります。

しかし、SBI証券の「S株」では指値注文はできません。

ミニ株は少額で取引できるのが魅力ですが、取引金額が小さい分、手数料の割合が通常の単元株取引に比べて高く感じられることがあります。

例えば、500円の株を1株買って手数料が50円かかった場合、手数料率は10%にもなります。

ただ、ここ最近はSBI証券の「S株」のように売買手数料が無料の証券会社や、マネックス証券の「ワン株」のように買付手数料が無料のところも増えてきています。

auカブコム証券の「プチ株®」も、NISA口座での取引や積立買付なら手数料が無料になる場合があります。

手数料は利益に直結するので、しっかり確認しましょう。

投資する金額が少ないということは、株価が大きく上がったとしても、得られる利益の絶対額は小さくなります。

例えば、株価が2倍になっても、1000円分しか買っていなければ利益は1000円です。

ミニ株は、大きなリターンを狙うというよりは、コツコツと経験を積んだり、少額で分散投資したりするのに向いていると言えるでしょう。

1.2 投資信託とは?

ミニ株と並んで、初心者向けの投資としてよく名前が挙がるのが「投資信託」です。

「たくさんの人からお金を集めて、専門家が代わりに運用してくれる」と聞いても、ピンとこないかもしれませんね。

ここでは、投資信託がどんな仕組みで、どんなメリット・デメリットがあるのかを、分かりやすく解説します。

(1) 特徴と仕組み

投資信託(とうししんたく) とは、たくさんの人(投資家)から少しずつお金を集めて、それを一つの大きな資金としてまとめ、運用の専門家(ファンドマネージャー と呼ばれます)が、国内外の株式や債券、不動産(REIT:リートと読みます)などに投資してくれる金融商品です。

「ファンド」と呼ばれることもあります。

皆さんが投資信託を買うと、そのお金はまず、投資信託を売っている証券会社や銀行などに集められます。

そして、そのお金は「信託銀行(しんたくぎんこう)」という特別な銀行に預けられ、安全に保管・管理されます。

実際にどの会社の株を買うか、どの国の債券に投資するかなどを決めて運用するのは、「運用会社(うんようがいしゃ)」にいるファンドマネージャーです。

ファンドマネージャーは、経済の動きや企業の将来性などを分析して、皆さんの代わりに投資判断をしてくれます。

そして、運用によって得られた利益(または損失)は、皆さんが投資した金額(これを「口数(くちすう)」といいます)に応じて、公平に分けられます。

投資信託の値段は「基準価額(きじゅんかがく)」と呼ばれ、基本的には1日に1回計算されて公表されます。

皆さんは、この基準価額をもとに投資信託を売買することになります。

この仕組みの良いところは、もし投資信託を運用している会社や売っている会社が倒産するようなことがあっても、皆さんの資産は信託銀行で別に管理されているため、法的に守られるという点です。

これは初心者の方にとっても安心材料の一つと言えるでしょう。

(2) メリット

投資信託の多くは、1万円程度から購入できます。

中には、100円や1000円といった本当に少ない金額から始められるものもたくさんあります。

これなら、お小遣いの範囲でも十分に投資をスタートできますね。

「どの会社の株がいいか分からない」「いつ買ったり売ったりすればいいの?」そんな悩みは、投資信託なら不要です。

運用の専門家であるファンドマネージャーが、あなたの代わりにすべて行ってくれます。

あなたは、どの投資信託(ファンド)を選ぶか、という最初の選択をするだけで良いのです。

忙しくて投資の勉強をする時間がない人や、専門的な知識に自信がない人にとっては、とても心強い味方です。

投資信託は、一つの商品を買うだけで、自動的にいろいろなものに分散して投資してくれます。

例えば、「日本の会社の株に投資するファンド」でも、その中には数十社から数百社の株が組み入れられています。

また、「世界中の株と債券にバランス良く投資するファンド」などもあります。

このように、いろいろな種類の資産や、たくさんの国や地域に分けて投資することで、もし一つの投資先が値下がりしても、他の投資先が値上がりすれば、全体の損失を小さくする効果(リスク分散効果)が期待できるのです。

個人で外国の会社の株を買ったり、新興国(これから経済が大きく成長しそうな国々)の債券に投資したりするのは、情報も少なく、手続きも複雑で難しいことが多いです。

しかし、投資信託なら、そういった個人ではなかなか手が届かないような金融商品にも、手軽に投資することができます。

例えば、「インドの株に投資するファンド」や「AI(人工知能)関連企業に投資するファンド」など、様々なテーマの投資信託があります。

投資信託は、どんなものに投資しているか(組入銘柄)、どれくらいの利益が出ているか(運用状況)、基準価額がいくらか、といった情報が定期的に公開されます。

そのため、自分の大切なお金がどのように運用されているのかを、いつでも確認することができます。

これは、安心して投資を続ける上でとても大切なポイントです。

(3) デメリット

投資信託は、銀行の預金とは違って、投資したお金(元本)が保証されているわけではありません。

運用がうまくいけば利益が出ますが、逆にうまくいかなかった場合は、購入したときよりも値段(基準価額)が下がり、損をしてしまう可能性もあります。

これを「元本割れ(がんぽんわれ)」といいます。

投資信託には、いくつかの手数料(コスト)がかかります。

主なものは以下の3つです。

- 購入時手数料:投資信託を買うときにかかる手数料です。最近は、この手数料が無料の「ノーロードファンド」も増えています。

- 信託報酬(しんたくほうしゅう):投資信託を持っている間、毎日かかる費用です。「運用管理費用」とも呼ばれます。投資信託の純資産総額(集まったお金の総額)に対して、「年率〇%」という形で計算され、日々差し引かれています。この信託報酬は、長く投資するほど影響が大きくなるので、特に注意が必要です。

- 信託財産留保額(しんたくざいさんりゅうほがく):投資信託を途中で解約(売却)するときに、かかる場合がある費用です。これも、かからないファンドが増えています。

これらの手数料は、運用成績に影響を与えるので、投資信託を選ぶ際には必ず確認しましょう。

投資信託の値段(基準価額)は、投資対象としている株や債券の価格、外国の通貨との交換レート(為替レート)など、様々な要因によって毎日変動します。

そのため、昨日より今日、今日より明日と、値段が上がったり下がったりします。

投資信託は、株のように「今すぐ売りたい!」と思っても、その瞬間に売れるわけではありません。

通常、売却を申し込んでから、実際にお金が戻ってくるまでには数日かかります。

また、ファンドによっては、一定期間は解約できない「クローズド期間」が設けられていたり、解約時に高い手数料がかかったりする場合もあります。

2. 【徹底比較】ミニ株 vs 投資信託 7つの違い

ミニ株と投資信託、どちらも少額から始められる投資ですが、実は多くの違いがあります。ここでは、投資対象から手数料、リスク分散の考え方まで、7つのポイントで両者を徹底比較します。それぞれの特徴をしっかり理解して、ご自身の投資目的やスタイルに合うのはどちらか、見極める手助けになれば幸いです。「ミニ株 投資信託 違い」を具体的に見ていきましょう。

2.1 違い①:投資対象

ミニ株と投資信託、まず大きく違うのは「何に投資するのか」という点です。

この投資対象の違いが、リスクの大きさや期待できるリターン、そして運用の手間にも関わってきます。

しっかり理解しておきましょう。

(1) ミニ株:個別企業の株式

特定の会社、つまり個別企業の株式です。

あなたが「この会社を応援したい!」とか「この会社の製品が好きだから、将来伸びるはず!」と思った会社の株を、ピンポイントで選んで投資します。

例えば、「ソニーグループの株を5株買う」とか「任天堂の株を1株だけ買ってみる」といった形になります。

自分が選んだ会社の株主になるので、その会社の業績やニュースが直接自分の資産に関わってくる実感が持てます。

(2) 投資信託:専門家が選んだ複数の商品(株式・債券など)

国内外の債券(国や会社がお金を借りるときに発行するもの)や、不動産(REITという形で投資します)、さらには金や原油といったコモディティ(商品) など、非常に多岐にわたります。

そして、一つの投資信託の中には、運用の専門家であるファンドマネージャーが、様々な分析に基づいて選んだ数十から時には数百もの銘柄がパッケージのように組み入れられています。

ですから、投資信託を買うということは、「〇〇日本株ファンド」という名前の、たくさんの日本株が入った福袋を買うようなイメージや、「△△世界バランスファンド」という、世界中の株や債券などがバランス良く詰め合わせられたお弁当を買うようなイメージに近いかもしれません。

自分で一つ一つの会社を選ぶのではなく、あるテーマや方針に沿って集められた「金融商品のセット」に投資するのが投資信託です。

この「パッケージ」という性質が、投資信託の大きな特徴であり、自分で銘柄を選ぶ手間を省きたい初心者にとっては魅力的に映るでしょう。

逆に、特定の企業に強い思い入れがある場合は、ミニ株の方が直接的な満足感を得やすいかもしれません。

2.2 違い②:購入単位と金額

ミニ株も投資信託も「少額から始められる」というのは共通のメリットですが、具体的にどれくらいの金額から、どんな単位で買えるのかには違いがあります。

あなたの投資スタイルや予算に合わせて、どちらが手軽に始められるか見てみましょう。

(1) ミニ株:1株から購入可能、数百円から

ミニ株は、その名の通り「株」なので、1株単位で購入することができます。

そのため、株価が安い銘柄であれば、数百円という本当に少ない金額からでも株主になることが可能です。

例えば、ある会社の株価が1株300円だったとしましょう。

この場合、あなたは300円(と証券会社によっては少額の手数料)を支払えば、その会社の株を1株手に入れることができます。

このように、株価がそのまま最低投資金額になるのがミニ株の特徴です。

「この会社の株主になりたいけど、100株だと何十万円も必要で手が出ない…」と思っていたような、いわゆる「値がさ株(株価の高い株)」でも、ミニ株なら1株からチャレンジできるのが嬉しいポイントです。

(2) 投資信託:100円や1,000円から積立可能

投資信託は、さらに少額から購入できるケースが多いです。

多くの証券会社や銀行では、100円または1,000円といった、お小遣い程度の金額から投資信託を買うことができます。

特に、毎月決まった金額をコツコツと買い続ける「積立投資」という方法と相性が良いのが特徴です。

例えば、「毎月500円ずつ、この投資信託を積み立てる」といった設定が可能です。

ミニ株が「1株いくら」という買い方なのに対して、投資信託は「〇〇円分買う」という買い方がしやすいのです。

このため、毎月無理のない範囲で、自動的に投資を続けたいと考えている人にとっては、投資信託のこの仕組みは非常に便利です。

「貯金感覚で投資を始めたい」という初心者の方には、特に投資信託の積立が向いていると言えるでしょう。

2.3 違い③:運用方法

投資を始めた後、実際に誰がどのように資産を運用していくのか、これはミニ株と投資信託の大きな違いの一つです。

自分で積極的に関わりたいか、それとも専門家にお任せしたいかによって、選ぶべき道が変わってきます。

(1) ミニ株:自分で銘柄を選んで運用

ミニ株の場合、投資の主役はあなた自身です。

どの会社の株を買うのか、その株をいつ売るのか、あるいは持ち続けるのか。

これらの投資判断は、すべて自分で行う必要があります。

そのためには、投資したい会社の業績が良いか悪いか、将来性はあるのか、といったことを自分で調べたり、新聞やニュースで経済の動きをチェックしたり、株価のグラフ(チャートといいます)を見て売買のタイミングを考えたりすることが求められます。

もちろん、最初は難しく感じるかもしれませんが、自分で考えて行動することで、投資の知識や経験が身につきやすいというメリットもあります。

「投資の勉強をしながら実践したい」というアクティブな初心者の方には、ミニ株が向いているかもしれません。

(2) 投資信託:専門家(ファンドマネージャー)が運用

一方、投資信託の場合は、運用の主役は専門家であるファンドマネージャーです。

あなたが投資信託を購入すると、そのお金はファンドマネージャーによって、あらかじめ決められた運用方針に従って、様々な株式や債券などに投資されます。

どの銘柄をいつ、どれだけ売買するかといった具体的な運用は、すべてファンドマネージャーが行ってくれます。

あなたがすることは、最初に「どの投資信託(ファンド)を選ぶか」という選択をするだけです。

あとは基本的に専門家にお任せできるので、投資に関する詳しい知識がなくても、また、日中忙しくて投資に時間を割けない人でも、気軽に資産運用を始められます。

「投資はしたいけど、自分でやるのは難しそうだし時間もない」という方にとっては、投資信託は非常に心強い選択肢となるでしょう。

この「自分でやるか、任せるか」という運用方法の違いは、投資の成果だけでなく、投資を通じて得られる経験や学びにも大きく影響します。

2.4 違い④:リスク分散

投資をする上でとても大切なのが「リスクをどうコントロールするか」という点です。

「卵は一つのカゴに盛るな」という格言があるように、一つのものに集中して投資するのではなく、複数のものに分けて投資する(分散投資)ことで、もしもの時の損失を小さくすることができます。

このリスク分散の考え方においても、「ミニ株 投資信託 違い」は明確です。

(1) ミニ株:基本的に分散投資には不向き(複数銘柄購入で可能)

ミニ株で特定の1社の株だけを買った場合、それは集中投資になります。

もしその会社の業績が急に悪くなったり、何か不祥事が起きたりして株価が大きく下がってしまうと、あなたの資産も大きなダメージを受けてしまいます。

もちろん、ミニ株でもリスクを分散することは可能です。

それは、自分で複数の会社のミニ株を少しずつ買うという方法です。

例えば、A社の株を2株、B社の株を3株、C社の株を1株といった具合に、いくつかの銘柄に分けて投資すれば、1社に何かあっても他の銘柄でカバーできる可能性があります。

しかし、たくさんの銘柄に分散しようとすると、それぞれの会社について調べる手間が増えたり、売買の管理が複雑になったりします。

また、取引ごとに手数料がかかる場合、銘柄数を増やすほど手数料がかさんでしまうことも考えられます。

少額で多くの銘柄に分散するには限界がある、というのがミニ株での分散投資の課題と言えるでしょう。

(2) 投資信託:商品自体が分散投資されている

投資信託の大きなメリットの一つが、商品そのものが既に分散投資されているという点です。

一つの投資信託の中には、ファンドマネージャーが選んだ数十から数百、時にはそれ以上の数の銘柄(株式や債券など)が含まれています。

ですから、あなたが一つの投資信託を購入するだけで、自動的にたくさんの銘柄や資産に分散投資したのと同じ効果が得られるのです。

例えば、「日経平均株価に連動するインデックスファンド」という投資信託を買えば、日経平均株価を構成する225社の株に少しずつ投資したのと同じような状態になります。

これにより、特定の1社の株価が大きく変動しても、投資信託全体の価格への影響は比較的小さく抑えられる傾向があります。

特に投資初心者の方にとっては、自分で銘柄を選んで分散投資のポートフォリオ(資産の組み合わせ)を組むのは大変な作業です。

投資信託は、その手間を省き、手軽にリスク分散を実現してくれる便利なツールと言えるでしょう。

この「最初から分散されている」という点は、投資信託が初心者によく勧められる大きな理由の一つです。

2.5 違い⑤:手数料

投資を行う際には、必ず何らかのコスト、つまり手数料がかかります。

この手数料は、最終的な利益に直接影響するため、しっかりと理解しておく必要があります。

ミニ株と投資信託では、かかる手数料の種類や仕組みが異なります。

(1) ミニ株:株式売買手数料

ミニ株で主にかかる手数料は、株を買うときと売るときの取引手数料です。

この手数料は、証券会社や取引する金額によって変わってきます。

以前は「ミニ株は手数料が割高」と言われることもありましたが、ここ最近、状況は大きく変わってきました。

例えば、主要なネット証券の状況を見てみましょう。

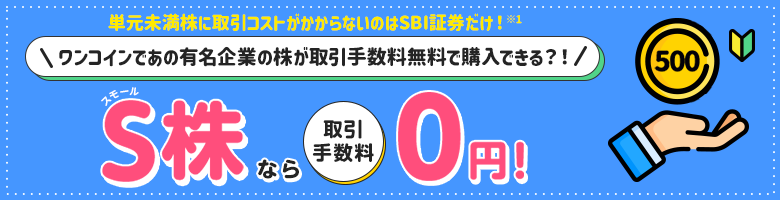

- SBI証券の「S株」: なんと、売買手数料は無料です。これは初心者にとって非常に嬉しいポイントですね。

- 楽天証券の「かぶミニ®」: こちらも売買手数料は無料です。ただし、リアルタイムで取引する場合(寄付取引でない場合)は、スプレッドと呼ばれる実質的なコストが取引価格の0.22%かかります。これは、買値と売値の差のようなものと考えてください。

- マネックス証券の「ワン株」: 買付手数料は無料ですが、売却時には約定金額の0.55%(税込、最低手数料52円) の手数料がかかります。

- auカブコム証券の「プチ株®」: 通常は約定代金の0.55%(税込、最低手数料52円) がかかります。ただし、NISA口座での取引や、毎月コツコツ積み立てる「プレミアム積立®(プチ株®)」での買付の場合は、手数料が無料になります。

このように、ミニ株の手数料は証券会社によって大きく異なります。

特に買付手数料が無料のところが増えているのは、始めやすさにつながっています。

しかし、売却時の手数料やスプレッドの存在も忘れないようにしましょう。

(2) 投資信託:購入時手数料、信託報酬(運用管理費用)、信託財産留保額

投資信託の手数料は、主に以下の3種類があります。

- 購入時手数料: 投資信託を買うときに、販売会社(証券会社や銀行など)に支払う手数料です。ファンドによっては、この手数料が無料のものも多くあり、これらを「ノーロードファンド」と呼びます。

- 信託報酬(運用管理費用): これが投資信託で最も注意すべきコストです。投資信託を保有している間、毎日かかり続ける費用で、運用会社や販売会社、信託銀行への報酬となります。通常、「純資産総額に対して年率〇%」という形で表示されますが、実際には日割り計算されて、投資信託の財産から日々自動的に差し引かれています。そのため、直接支払っている感覚は薄いかもしれませんが、長期で保有すればするほど、この信託報酬の差が運用成績に大きな影響を与えます。

- 信託財産留保額: 投資信託を解約(売却)するときに、支払う場合がある費用です。これは、解約によって他の投資家に迷惑がかからないようにするためのもので、解約代金から差し引かれ、ファンドの財産として残されます。かからないファンドも多くあります。

投資信託を選ぶ際には、購入時手数料が無料かどうかだけでなく、特に信託報酬がどれくらい低いかをしっかりと比較検討することが大切です。

目先の派手なリターンだけでなく、隠れたコストにも目を向けることが、賢い投資家への第一歩です。

2.6 違い⑥:配当金・株主優待

株式投資の楽しみの一つとして、会社からの利益分配である「配当金」や、自社製品などがもらえる「株主優待」があります。

これらがミニ株と投資信託ではどのように扱われるのか、見ていきましょう。

(1) ミニ株:配当金は保有株数に応じて受け取れる、株主優待は基本的に対象外(一部企業では対応も)

ミニ株でも、保有している株数に応じて配当金を受け取ることができます。

これは嬉しいポイントですね。

例えば、ある会社が1株あたり年間10円の配当を出すと決めた場合、あなたがその会社のミニ株を5株持っていれば、年間50円の配当金がもらえる計算になります(税金が引かれる前の金額です)。

株数が少なくても、きちんと株主としての権利(利益を受け取る権利)は認められるのです。

一方、株主優待については、ミニ株では基本的に対象外となるケースが多いです。

株主優待を実施している企業の多くは、「1単元(通常100株)以上の株式を保有している株主様」を対象としています。

そのため、ミニ株で数株だけ保有している場合は、残念ながら優待品をもらえないことがほとんどです。

楽天証券の「かぶミニ®」の案内でも、株主優待は銘柄により条件が異なり、多くは100株以上の保有が対象とされています。

ただし、ごく一部の企業では、1株からでも何らかの優待(例えば、自社サービスの割引など)を提供している場合もあります。

もし株主優待に興味がある場合は、投資したい企業の優待情報を事前にしっかりと確認することが大切です。

優待目当てであれば、ミニ株をコツコツ買い増して単元株を目指すという方法も考えられます。

(2) 投資信託:分配金(運用成果による)、株主優待はなし

投資信託では、運用によって得られた収益(組み入れている株式の配当金や債券の利子、株や債券を売買して得た利益など)を原資として、投資家に支払われるお金を「分配金」といいます。

これはミニ株の配当金と似ていますが、少し性質が異なります。

分配金は、必ずしも毎年支払われるわけではなく、ファンドの運用状況や方針によって、支払われたり支払われなかったりします。

また、分配金には「普通分配金」と「元本払戻金(特別分配金)」の2種類があり、税金の扱いも異なります(元本払戻金は非課税)。

多くの投資信託では、分配金を受け取らずにそのまま同じファンドに再投資する「再投資コース」を選ぶことができます。

これにより、複利効果(利益が利益を生む効果)で、より効率的に資産を増やせる可能性があります。

投資信託を通じて間接的に多くの企業の株式を保有することになりますが、投資家自身が直接株主優待を受け取ることはできません。

投資信託が投資先の企業から受け取った配当金や、換金できる株主優待品(例えば金券など)は、信託銀行が受け取り、投資信託の財産(信託財産)に組み入れられます。

これらは、最終的に投資信託の基準価額に反映される形になります。

ですから、株主優待そのものを楽しみたいという目的であれば、投資信託は向いていないと言えるでしょう。

2.7 違い⑦:税金

投資で利益が出た場合、残念ながら税金がかかります。

ミニ株と投資信託、それぞれで得た利益にどのような税金がかかるのか、そして、その税金がお得になる「NISA(ニーサ)」という制度との関わりについて説明します。

これはとても大切なポイントなので、しっかり理解しておきましょう。

(1) ミニ株:利益に対して課税(NISA口座活用で非課税も)

ミニ株を売って得た利益(これを「譲渡益(じょうとえき)」といいます)や、受け取った配当金には、原則として20.315%の税金がかかります。

この内訳は、所得税と復興特別所得税で15.315%、住民税で5%です。

例えば、1万円の利益が出た場合、約2031円が税金として引かれることになります。

しかし、ここで朗報があります。

NISA(少額投資非課税制度) という制度の「成長投資枠」を利用すれば、この税金がかからなくなるのです。

新しいNISA制度では、成長投資枠で年間240万円までの投資から得られた利益や配当金が非課税になります。

SBI証券の「S株」、楽天証券の「かぶミニ®」、マネックス証券の「ワン株」、auカブコム証券の「プチ株®」といった主要なミニ株サービスは、このNISA口座での取引に対応しています。

ミニ株で利益を狙うなら、NISA口座の活用は必須と言えるでしょう。

(2) 投資信託:利益(分配金・譲渡益)に対して課税(NISA・つみたてNISA口座活用で非課税も)

投資信託を売って得た利益(譲渡益)や、受け取った分配金(普通分配金の場合)にも、ミニ株と同様に原則として20.315%の税金がかかります。

こちらも、NISA制度を活用することで非課税にできます。

投資信託の場合、NISAの「成長投資枠」だけでなく、「つみたて投資枠」というもう一つの枠も利用できるのが特徴です。

- 成長投資枠: 年間240万円まで投資可能で、個別株(ミニ株含む)や幅広い投資信託が対象です。

- つみたて投資枠: 年間120万円まで投資可能で、こちらは金融庁が定めた基準を満たす、長期の積立・分散投資に適した投資信託やETF(上場投資信託)が対象です。

どちらの枠を使うかは、投資する投資信託の種類や、ご自身の投資スタイルによって選ぶことになります。

NISA口座で運用して得た利益は非課税になるため、確定申告も原則として不要になります。

これは手間も省けて大きなメリットですね。

投資信託でコツコツと資産形成を目指すなら、NISA、特に「つみたて投資枠」の活用を検討してみましょう。

税金の負担が減ることで、手元に残るお金が増え、より効率的な資産運用が期待できます。

3. 【目的別】ミニ株と投資信託、どっちを選ぶべき?

ミニ株と投資信託、それぞれの特徴が分かったところで、「じゃあ、自分にはどっちがいいの?」と迷う方もいるでしょう。この章では、あなたの投資目的や考え方に合わせて、どちらの投資方法がよりおすすめかを具体的に提案します。ご自身のタイプを見つけて、最適な選択をするための参考にしてください。

3.1 ミニ株がおすすめな人

ミニ株は、自分で投資の舵を取りたい、特定の企業と関わりを持ちたい、そんなアクティブなあなたに向いているかもしれません。

具体的にどんな人にミニ株がおすすめなのか、見ていきましょう。

(1) 特定の企業の株を少額から買って応援したい

「この会社の商品が大好き!」「この会社のサービスは世の中の役に立っている!」

そんな風に、心から応援したい特定の企業がある人には、ミニ株がぴったりです。

ミニ株なら、たとえ1株からでも、その会社の株主として、ささやかながらも応援に参加することができます。

株価が上がれば自分の資産も増えますし、その企業の成長をより身近に感じられるでしょう。

株主になることで、その企業への愛着も一層深まるかもしれませんね。

(2) 株主優待は気にしないが、配当金は欲しい

「株主優待は特に必要ないけれど、銀行預金の利息よりも良い利回りで、コツコツと配当金を受け取りたいな」

そう考える人にも、ミニ株は選択肢の一つになります。

ミニ株でも、保有している株数に応じて配当金はきちんともらえます。

ですから、配当利回り(株価に対する年間配当金の割合)が高い企業の株を選んで、ミニ株で少しずつ買い集め、長期的に配当金生活を目指す、といった投資戦略も可能です。

株主優待の条件である単元株まで買い進めるのは大変でも、配当金なら1株からでもその恩恵を受けられるのです。

(3) 自分で投資判断をしたい

「どの会社の株に投資するか、いつ買っていつ売るか、全部自分で決めたい!」

そんな、投資のプロセスを自分でコントロールしたい、主体的に関わりたいという人には、ミニ株が断然おすすめです。

ミニ株を通じて、企業の業績を分析したり、経済ニュースを読み解いたり、株価チャートの動きから売買タイミングを判断したりと、投資に必要な知識やスキルを実践的に学ぶことができます。

最初は難しく感じるかもしれませんが、自分の判断で利益が出たときの喜びは格別ですし、たとえ失敗しても少額ならダメージは限定的です。

投資を通じて、経済や社会の仕組みについて深く学びたいという知的好奇心旺盛な人にも、ミニ株は良い経験を与えてくれるでしょう。

3.2 投資信託がおすすめな人

投資信託は、手間をかけずに始めたい、専門家の力を借りたい、リスクはなるべく抑えたい、そんな安定志向のあなたに合っているかもしれません。

どんな人に投資信託がおすすめなのか、具体的に見ていきましょう。

(1) 少額から分散投資を始めたい

「投資を始めたいけど、いきなり一つの会社に大きなお金をかけるのは怖いな…」

「リスクを減らすために分散投資が良いとは聞くけど、自分でたくさんの会社の株を選ぶのは大変そう…」

そんな風に、投資のリスクをできるだけ抑えたいけれど、自分で分散投資のポートフォリオを組むのは難しいと感じる人には、投資信託が最適です。

投資信託は、一つの商品を買うだけで、その中に含まれる数十から数百の銘柄や、株式だけでなく債券や不動産といった異なる種類の資産に、自動的に分散投資してくれます。

これにより、手軽にリスク管理をしながら投資を始めることができます。

(2) 運用の専門知識がない、または任せたい

「投資のことはよく分からないし、勉強する時間もあまりない…」

「株価の動きを毎日チェックしたり、難しい経済ニュースを読んだりするのは苦手…」

そんな、投資に関する専門知識に自信がない、あるいは日々の運用は専門家に任せたいという人には、投資信託が心強い味方になります。

投資信託なら、ファンドマネージャーと呼ばれる運用のプロが、あなたに代わって経済状況の分析から投資先の選定、売買のタイミング判断まで、すべて行ってくれます。

あなたは、最初にどの投資信託(ファンド)を選ぶかという点に集中すれば良いのです。

(3) 積立投資でコツコツ資産形成したい

「毎月お給料の一部を、将来のためにコツコツと積み立てていきたい」

「銀行預金だけだとお金が増えないから、少しでも有利に運用したいけど、手間はかけたくない」

そんな、毎月決まった金額を、手間をかけずに長期間にわたって積み立てていきたいと考えている人には、投資信託の「積立投資」がぴったりです。

多くの証券会社や銀行では、毎月100円や1,000円といった少額から積立設定ができ、一度設定すれば、あとは毎月自動的に指定した投資信託を買い付けてくれます。

この方法は、「ドルコスト平均法」と呼ばれ、価格が高いときには少なく、安いときには多く買い付けることになるため、平均購入単価を平準化し、価格変動リスクを抑える効果が期待できます。

将来のために、無理なく、着実に資産を育てていきたい人にとって、投資信託の積立は非常に有効な手段となるでしょう。

4. ミニ株・投資信託の始め方

「ミニ株や投資信託に興味が出てきたけど、どうやって始めたらいいの?」そんな疑問にお答えします。この章では、ミニ株と投資信託、それぞれの具体的な始め方をステップごとに分かりやすく解説します。口座開設から銘柄選び、注文方法まで、初心者の方がスムーズに投資をスタートできるよう、ポイントを押さえて説明しますので、ぜひ参考にしてください。

4.1 ミニ株の始め方ステップ

ミニ株を始めるのは、実はとっても簡単です。

いくつかのステップを踏めば、あなたもすぐに株主になれます。

ここでは、その手順を分かりやすく解説します。

(1) 証券会社の口座を開設する

まず最初に必要なのは、証券会社の取引口座です。

これがないと、株の売買はできません。

最近は、SBI証券や楽天証券、マネックス証券、auカブコム証券といったネット証券が人気です。

ネット証券なら、わざわざ店舗に出向かなくても、スマートフォンやパソコンを使って、自宅からオンラインで簡単に口座開設の申し込みができます。

口座開設の際には、運転免許証やマイナンバーカードなどの本人確認書類と、お金のやり取りに使う銀行口座の情報が必要になるので、あらかじめ準備しておくとスムーズです。

申し込み後、審査が通れば、数日から1週間程度で口座開設が完了し、取引を始められるようになります。

(2) ミニ株(単元未満株)取引に対応しているか確認する

証券会社の口座を開設する際には、とても大切な確認事項があります。

それは、その証券会社がミニ株(単元未満株)の取り扱いをしているかどうかです。

すべての証券会社がミニ株サービスを提供しているわけではありません。

先ほども触れましたが、SBI証券なら「S株」、楽天証券なら「かぶミニ®」、マネックス証券なら「ワン株」、auカブコム証券なら「プチ株®」といったサービス名で提供されています。

これらのサービスがある証券会社を選びましょう。

また、それぞれの証券会社によって、ミニ株の手数料(売買手数料無料のところもあれば、有料のところもあります)、取り扱っている銘柄の種類や数、注文方法(リアルタイムで取引できるか、指値注文ができるかなど)といったサービス内容が異なります。

口座を開設する前に、各社のウェブサイトなどでこれらの情報を比較検討し、自分の投資スタイルに合った証券会社を選ぶことが大切です。

(3) 銘柄を選んで注文する

証券口座が開設できたら、いよいよ投資したい会社の銘柄を選びます。

「どの会社の株を買おうかな?」と考えるのは、株式投資の醍醐味の一つですね。

自分がよく知っている会社、応援したい会社、将来性が期待できると思う会社など、選ぶ基準は人それぞれです。

企業のウェブサイトに掲載されているIR情報(投資家向けの会社情報)を見たり、経済ニュースをチェックしたり、証券会社が提供している銘柄分析ツールやレポートを参考にしたりするのも良いでしょう。

投資したい銘柄が決まったら、証券会社の取引画面(パソコンやスマホアプリ)から注文を出します。

ミニ株の場合、買いたい株数(例えば「A社の株を5株」など)を指定します。

注文方法は、多くのミニ株サービスでは「成行注文(いくらでもいいから買う)」のみとなっていますが、楽天証券の「かぶミニ®」のように、リアルタイム取引で「指値注文(この値段で買いたい)」ができる場合もあります。

注文が通り、売買が成立(これを「約定(やくじょう)」といいます)すれば、あなたは晴れてその企業の株主です。

思ったよりも簡単に始められると感じたのではないでしょうか。

4.2 投資信託の始め方ステップ

投資信託を始めるのも、実はそれほど難しくありません。

ミニ株とは少し違うポイントもありますが、基本的な流れは似ています。

ここでは、投資信託を始めるための手順を分かりやすく説明します。

(1) 証券会社や銀行の口座を開設する

投資信託は、証券会社だけでなく、銀行や郵便局など、より身近な金融機関でも購入することができます。

これがミニ株との大きな違いの一つです。

まずは、投資信託の取引ができる口座を開設しましょう。

証券会社なら投資信託専用の口座か総合口座、銀行なら投資信託口座といった名前で呼ばれることが多いです。

もし、税金がお得になるNISA制度(つみたて投資枠や成長投資枠)を利用して投資信託を買いたい場合は、通常の取引口座と合わせてNISA口座の開設も同時に申し込むと、手続きが一度で済むのでスムーズです。

口座開設には、ミニ株と同様に本人確認書類やマイナンバー、銀行口座情報などが必要になります。

(2) 投資信託の銘柄(ファンド)を選ぶ

口座が開設できたら、次はどの投資信託(ファンド)に投資するかを選びます。

これが投資信託を始める上で一番悩むところかもしれません。

なぜなら、世の中には数千種類もの投資信託があるからです。

ファンドを選ぶ際には、以下のようなポイントを比較検討すると良いでしょう。

- 投資対象: そのファンドが何に投資しているか(例:日本の会社の株、アメリカの会社の株、世界中の債券、不動産など)。

- 運用方針:

- インデックス型: 日経平均株価やTOPIX(東証株価指数)といった市場全体の動きを示す指数(インデックス)に連動する運用成果を目指すタイプ。手数料が比較的安いものが多いです。

- アクティブ型: ファンドマネージャーが独自の調査や分析に基づいて銘柄を選び、市場平均を上回る運用成果を目指すタイプ。手数料はインデックス型より高めになる傾向があります。

- 手数料: 特に、保有している間ずっとかかる「信託報酬」は、長期的なリターンに大きく影響するので必ず確認しましょう。購入時手数料が無料の「ノーロードファンド」も人気です。

- 過去の運用実績: これまでどれくらいの利益(または損失)を出してきたか。ただし、過去の実績が将来の成果を保証するものではない点には注意が必要です。

証券会社や銀行のウェブサイトには、これらの情報をまとめたページや、人気ファンドランキング、ファンド選びを助ける診断ツールなどが用意されていることが多いので、参考にしてみましょう。

(3) 購入方法(一括・積立)を選んで注文する

投資したいファンドが決まったら、いよいよ注文です。

まず、購入金額(例えば「1万円分買う」)または口数(投資信託の単位のことですが、通常は金額指定で問題ありません)を指定します。

次に、購入方法を選びます。

主な購入方法には、以下の二つがあります。

- 一括購入: まとまった資金がある場合に、一度に購入する方法です。

- 積立購入: 毎月決まった日に、決まった金額を自動的に購入し続ける方法です。これを「投信積立」とも呼びます。

特に初心者の方や、長期的な資産形成を目指す方には、積立購入がおすすめです。

毎月コツコツと積み立てることで、購入タイミングを分散し、価格変動のリスクを抑える効果(ドルコスト平均法)が期待できます。

積立購入の場合、毎月の積立日や金額、引き落とし口座などを設定すれば、あとは自動的に買い付けてくれるので、手間もかかりません。

これで、あなたも投資信託での資産運用をスタートできます。

5. ミニ株と投資信託の注意点と比較まとめ

ミニ株と投資信託、どちらも魅力的な投資方法ですが、始める前に知っておきたい注意点もあります。この章では、それぞれの注意点を整理し、最後に「ミニ株 投資信託 違い」が一目でわかる比較表で総まとめをします。メリットだけでなくデメリットやリスクもしっかり理解して、賢い投資判断をしましょう。

5.1 ミニ株の注意点

手軽に始められるミニ株ですが、いくつか知っておくべき注意点があります。

これらを理解しておくことで、より安心してミニ株取引に取り組めるでしょう。

(1) リアルタイム取引ができない場合がある

ミニ株の大きな特徴の一つとして、リアルタイムでの売買ができない場合が多いという点が挙げられます。

多くの証券会社のミニ株サービスでは、注文の取りまとめや執行のタイミングが1日に1回または2回(例えば、東京証券取引所の前場寄付と後場寄付など、取引開始時の値段)と決まっています。

これは、通常の単元株取引のように、株価の動きを見ながら「今だ!」と思った瞬間に売買できるわけではない、ということです。

そのため、株価が急に大きく動いたとしても、すぐに対応することが難しい場合があります。

例えば、SBI証券の「S株」 は、リアルタイム取引には対応していません。

注文は、例えば当日午前中に出した注文であれば、その日の後場の始値(午後の取引開始時の値段)で約定するといった形になります。

マネックス証券の「ワン株」 や auカブコム証券の「プチ株®」 も同様に、約定タイミングが1日の特定の時間に決まっており、リアルタイム取引はできません。

ただし、例外もあります。

楽天証券の「かぶミニ®」 は、業界でも珍しくリアルタイムでの取引が可能です(もちろん、従来の寄付取引も選択できます)。

この点は、証券会社を選ぶ際の大きなポイントになるでしょう。

(2) 指値注文ができない場合がある

リアルタイム取引の可否と関連して、「指値注文」ができない場合が多いのもミニ株の注意点です。

指値注文とは、「この株を1株1000円で買いたい」とか「1株1200円になったら売りたい」というように、自分で値段を指定する注文方法のことです。

しかし、多くのミニ株サービスでは、この指値注文ができず、「成行注文(いくらでもいいから買いたい/売りたい)」のみとなっています。

成行注文の場合、実際にいくらで売買が成立するかは、その時の市場の状況次第なので、自分が思っていた値段と少しズレてしまう可能性があります。

ここでも、証券会社による違いがあります。

SBI証券の「S株」、マネックス証券の「ワン株」、auカブコム証券の「プチ株®」 は、成行注文のみで、指値注文はできません。

一方で、楽天証券の「かぶミニ®」 は、リアルタイム取引において指値注文が可能です。

自分で価格をコントロールしたいと考える人にとっては、この違いは非常に大きいと言えるでしょう。

(3) 株主優待が受けられないことが多い

これはメリット・デメリットのところでも触れましたが、改めて注意点として押さえておきましょう。

ミニ株では、株主優待を受けられないことがほとんどです。

多くの企業は、株主優待の権利を得るための条件として「1単元(通常100株)以上の株式を保有していること」を挙げています。

そのため、ミニ株で数株だけ保有している場合は、残念ながら優待の対象にはなりません。

「あの会社の優待品が欲しい!」という目的で投資を始める場合は、ミニ株からスタートするとしても、いずれは単元株まで買い増す必要があることを念頭に置いておきましょう。

ごくまれに1株からでも優待がもらえる企業もありますが、それは例外的なケースと考えた方が良いでしょう。

5.2 投資信託の注意点

専門家にお任せできて手軽に分散投資ができる投資信託ですが、こちらにも注意しておきたいポイントがあります。

安心して投資を続けるために、しっかりと確認しておきましょう。

(1) 元本保証ではない

投資信託は、銀行の預金とは根本的に異なります。

最も大きな違いは、投資したお金(元本)が保証されていないという点です。

預金であれば、銀行が破綻しない限り、預けたお金と利息は基本的に戻ってきます(預金保険制度の範囲内)。

しかし、投資信託は運用の成果によって価格(基準価額)が変動するため、購入した時よりも価値が下がり、結果として投資したお金よりも少ない金額しか戻ってこない「元本割れ」というリスクがあります。

もちろん、運用がうまくいけば利益が出ますが、必ず儲かるという保証はどこにもないのです。

このリスクを理解した上で、余裕資金で投資することが大切です。

(2) 手数料(特に信託報酬)がかかる

投資信託には、いくつかの手数料がかかりますが、特に注意したいのが「信託報酬(運用管理費用)」です。

これは、投資信託を保有している間、毎日かかり続けるコストです。

信託報酬は、投資信託の純資産総額(集まっているお金の総額)に対して年率で計算され、日々、信託財産の中から自動的に差し引かれています。

そのため、投資家が直接支払っているという感覚は薄いかもしれませんが、この信託報酬が0.1%違うだけでも、長期的に見ると将来のリターンに大きな差を生むことがあります。

購入時手数料が無料(ノーロード)のファンドは増えていますが、信託報酬は必ずかかります。

投資信託を選ぶ際には、どのような運用をしているかだけでなく、信託報酬がどれくらい低いかという点も、非常に重要な比較ポイントになります。

(3) 運用成績によって価格が変動する

投資信託の価格である「基準価額」は、その投資信託が投資対象としている株式や債券の価格変動、金利の変動、為替レートの変動(外国の資産に投資している場合)、さらには国内外の経済情勢や政治の動きなど、様々な要因によって日々変動します。

そのため、昨日1万円だった基準価額が、今日は9900円になったり、1万100円になったりすることは日常茶飯事です。

専門家が運用しているからといって、必ずしも期待した通りの運用成果が得られるとは限りません。

市場全体が大きく下落するような局面では、どんなに優秀なファンドマネージャーでも損失を避けるのは難しいこともあります。

投資信託は、短期的な価格変動に一喜一憂せず、長期的な視点でじっくりと育てていく心構えが大切です。

5.3 【早わかり比較表】ミニ株 vs 投資信託

これまで説明してきたミニ株と投資信託の主な違いを、一覧表にまとめました。

それぞれの特徴が一目で分かるので、どちらが自分に合っているか考える際の参考にしてください。

| 比較ポイント | ミニ株(単元未満株) | 投資信託 |

| ① 投資対象 | 個別企業の株式 | 専門家が選んだ複数の商品(株式・債券・不動産など、国内外に分散) |

| ② 購入単位・金額 | 1株から(数百円~) | 100円や1,000円から(積立に適している) |

| ③ 運用方法 | 自分自身で銘柄を選び、売買判断も行う | 運用の専門家(ファンドマネージャー)に任せる |

| ④ リスク分散 | 基本的に1銘柄集中。分散するには複数銘柄を自分で購入する必要がある | 1つの商品で多数の銘柄・資産に分散投資されている |

| ⑤ 手数料 | 売買手数料(無料の証券会社も増加)。楽天証券「かぶミニ®」はリアルタイム取引時にスプレッドあり。 | 購入時手数料(無料も多い)、信託報酬(保有中ずっとかかる、最重要コスト)、信託財産留保額(売却時、ないものも多い) |

| ⑥ 配当金・優待 | 配当金:株数に応じてあり。<br>株主優待:基本的になし(一部例外あり)。 | 分配金:運用成果に応じてあり(ない場合も)。<br>株主優待:なし。 |

| ⑦ 税金 | 譲渡益・配当金に課税。<br>NISA(成長投資枠)で非課税にできる。 | 譲渡益・分配金(普通分配金)に課税。<br>NISA(成長投資枠・つみたて投資枠)で非課税にできる。 |

| ⑧ 取引の柔軟性 | リアルタイム取引や指値注文ができない場合が多い(楽天証券「かぶミニ®」などは可能)。約定タイミングが限られる。 | 基準価額は1日1回算出。注文から約定・現金化まで数日かかる。 |

| ⑨ こんな人向け | 特定企業を応援したい人。<br>自分で投資判断したい人。<br>株式投資の練習をしたい人。 | 投資の専門知識がない人。<br>運用の手間を省きたい人。<br>少額から分散投資・積立投資をしたい人。 |

この表を見ながら、ご自身の投資目的やスタイル、リスクに対する考え方などを照らし合わせてみてください。

「ミニ株 投資信託 違い」をしっかり把握することが、賢い投資の第一歩です。

6. まとめ 自分に合った投資方法を見つけよう

さて、ここまでミニ株と投資信託について、基本的な違いからメリット・デメリット、始め方、そして注意点まで詳しく見てきました。

どちらも少額から投資を始められるという点では共通していますが、その中身は大きく異なることがお分かりいただけたかと思います。

ミニ株は、特定の企業の株を1株から購入でき、「この会社を応援したい!」「自分で株を選んでみたい!」という方に適しています。

株主優待は期待しにくいものの、配当金は受け取れますし、何より株式投資のリアルな経験を積むことができます。

ただし、リアルタイム取引や指値注文ができない場合が多い点には注意が必要です。

一方、投資信託は、運用の専門家にお任せで、手軽に分散投資ができるのが魅力です。

「投資の知識に自信がない」「忙しくて自分で運用する時間がない」「コツコツと積立で資産形成したい」という方に向いています。

ただし、元本保証ではなく、信託報酬などのコストがかかることを理解しておく必要があります。

どちらの投資方法を選ぶべきか、それはあなたの投資目的、性格、リスクに対する考え方、そして投資にかけられる時間や知識によって変わってきます。

「好きな企業を応援しながら、投資の勉強もしたい」ならミニ株から。

「まずは手堅く、プロに任せて分散投資から始めたい」なら投資信託から。

あるいは、「ミニ株で気になる数銘柄に投資しつつ、残りは投資信託でコツコツ積み立てる」といったように、両方を組み合わせてみるのも良い方法です。

大切なのは、少額からでも実際に投資を始めてみることです。

行動することで、お金や経済の仕組みに対する理解が深まり、将来の資産形成に向けた大きな一歩となるでしょう。

そして、ミニ株や投資信託で投資の基本に慣れてくると、もしかしたら、もっと多様な投資方法や、より戦略的な取引、例えば相場が上がっても下がっても利益を追求できるような仕組みにも興味が湧いてくるかもしれません。

そのような新しい世界への扉も、まずはこの一歩から開かれます。

この記事が、あなたが自分に合った投資方法を見つけ、豊かな未来を築くための一助となれば幸いです。

さあ、あなたも投資の世界へ、最初の一歩を踏み出してみませんか。

本記事の注意事項(免責事項)

本記事は情報提供を目的としたものであり、特定の金融商品の勧誘を意図したものではありません。本記事に記載されている情報については、正確性、完全性、有用性を確保するために努力しておりますが、その保証は致しかねます。投資判断はご自身の責任で行ってください。本記事の内容を利用して生じたいかなる損害についても、当サイトおよび著者は一切の責任を負いかねます。詳しくは免責事項ページをご確認ください。

最後まで読んで頂き、ありがとうございました。

【登場人物】

SBI証券 👍おすすめポイント!

SBI証券の「S株」は、売買手数料無料!

スプレッド(取引コスト)なし!

○手数料無料のSBI証券がおすすめ。

○口座開設は無料!

\ SBI証券で投資を始めよう! /

SBI証券 👍おすすめポイント!

SBI証券の「S株」は、売買手数料が無料!

スプレッド(取引コスト)なし!

○手数料無料のSBI証券がおすすめ。

○口座開設は無料!

\ SBI証券で投資を始めよう! /

【関連記事】