1. ミニ株(単元未満株)の税金|基本を理解しよう

ミニ株(単元未満株)で利益が出たときにも、実は税金がかかります。ここでは、どのような利益に税金がかかるのか、税金の割合はどれくらいか、そして税金の計算方法や確定申告が必要かどうかについて、基本からやさしく解説します。

1.1. ミニ株でも税金はかかる!2つの利益と税率

ミニ株投資で得られるかもしれない嬉しい「利益」。

でも、その利益には税金がかかることを知っておきましょう。

どんな利益に、どれくらいの税金がかかるのか、基本をしっかり押さえます。

ミニ株、または単元未満株(たんげんみまんかぶ)とは、日本の会社の株を通常100株や1000株といった単位(単元)ではなく、1株から購入できる仕組みです。

そのため、少ないお金から気軽に株式投資を始めたい初心者の人に人気があります。

ミニ株投資で税金がかかる利益は、主に次の2つです。

- 売却益(ばいきゃくえき)株を安く買って高く売ったときに出る利益のことです。例えば、ミニ株を1株1000円で買い、その後1200円で売ることができれば、200円が売却益になります。

- 配当金(はいとうきん)会社が利益の一部を株主に分配するお金のことです。ミニ株でも、持っている株の数に応じて配当金を受け取れる場合があります。

ミニ株の売却益や配当金にかかる税金の合計は、原則として20.315% です。

この20.315%の内訳は以下の通りです。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%

復興特別所得税は、2037年までかかる特別な税金です。

これらの税金は、お給料など他の所得とは分けて計算される申告分離課税(しんこくぶんりかぜい)という方式が基本となります。

配当金については、確定申告の時に総合課税(そうごうかぜい)という別の方法を選ぶこともできます。

総合課税を選ぶと、所得が少ない場合は税金が安くなることもありますが、少し複雑なため、まずは基本の20.315%を覚えておきましょう。

1.2. 利益が出たら税金はいくら?計算方法をシミュレーション

「もしミニ株で利益が出たら、税金はいくら払うの?」と気になりますよね。

ここでは、簡単な例を使って、実際に税金がいくらになるのか計算してみましょう。

売却益にかかる税金は、以下の式で計算します。

譲渡益(じょうとえき) × 20.315%

そして、譲渡益は次のように計算します。

譲渡益 = 売却金額 – (取得費 + 売却手数料)

取得費とは株を買ったときの金額、売却手数料は株を売ったときにかかる手数料のことです。

シミュレーション1:ミニ株を売って利益が出た場合

- ある会社のミニ株を1株500円で10株買いました。 (取得費:500円 × 10株 = 5000円。ここでは買い付け手数料は無料とします。)

- その後、このミニ株をすべて1株700円で売りました。 (売却金額:700円 × 10株 = 7000円)

- 売却手数料が50円かかったとします。

この場合の譲渡益は、

7000円 – (5000円 + 50円) = 1950円

となります。

かかる税金は、

1950円 × 20.315% = 396.1425円

税金の計算では1円未満は切り捨てられるので、実際に払う税金は396円です。

配当金にかかる税金は、以下の式で計算します。

配当金 × 20.315%

シミュレーション2:ミニ株で配当金をもらった場合

- 持っているミニ株から、1000円の配当金を受け取りました。

かかる税金は、

1000円 × 20.315% = 203.15円

同様に1円未満は切り捨てなので、実際に払う税金は203円です。

株の売買には手数料がかかる場合があります。

この手数料は利益を計算する上で差し引くことができるため、最終的な税金の額にも影響します。

証券会社によっては、NISA口座での取引や特定のミニ株サービスで売買手数料が無料のところもあります。

手数料が少ないほど、手元に残る利益は増えることになりますね。

1.3. 確定申告は必要?不要?判断基準を解説

ミニ株で利益が出た場合、「確定申告(かくていしんこく)」という税金のてつづきが必要になるのでしょうか?

ここでは、どんなときに確定申告が必要で、どんなときは不要なのか、そして確定申告をした方がおトクになるケースについて見ていきましょう。

確定申告とは、1年間の所得(もうけ)とそれに対する税金の額を計算して、国(税務署)に報告する手続きのことです。

原則として、翌年の2月16日から3月15日の間に行います。

株で利益が出た場合、この確定申告が必要になることがあります。

(1) 確定申告が必要になるケース

一般的に、以下のような場合に確定申告が必要になります。

- 会社員などお給料をもらっている人の場合ミニ株の利益を含め、給与以外の所得の合計が年間で20万円を超えるとき。この20万円には、ミニ株の売却益や配当金(特定の口座で源泉徴収されていない場合)などが含まれます。

- お給料をもらっていない人(学生や専業主婦・主夫など)の場合ミニ株の利益を含め、年間の合計所得が48万円を超えるとき。これは、誰にでもある程度認められている「基礎控除」という所得から差し引ける金額が48万円だからです。所得が48万円以下なら、基礎控除を引くと課税される所得が0円になるため、申告の必要が基本的にありません。

- 「一般口座」や「特定口座(源泉徴収なし)」で利益が出た場合これらの口座でミニ株を取引して利益が出た場合は、上記の20万円や48万円の基準に関わらず、原則として確定申告が必要です。これらの口座では、証券会社が税金を自動で天引きしてくれないため、自分で計算して申告・納税する必要があります。ただし、会社員の方で株の利益を含めた給与以外の所得が20万円以下であれば、申告は不要です。

(2) 確定申告が不要になるケース

以下のような場合は、基本的に確定申告は不要です。

- 「NISA口座」を利用している場合NISA口座(つみたて投資枠・成長投資枠)で得たミニ株の売却益や配当金(受け取り方法を適切に設定している場合)は、非課税です。税金がかからないので、確定申告の必要もありません。

- 「特定口座(源泉徴収あり)」を利用している場合この口座を選ぶと、証券会社がミニ株の利益にかかる税金を自動で計算し、利益から天引き(源泉徴収)して国に納めてくれます。そのため、投資家自身が確定申告をする手間が原則として省けます。初心者の方には一番分かりやすい口座でしょう。

- 利益が少ない場合(会社員などお給料をもらっている人)会社員の方で、ミニ株の利益を含めた給与以外の所得が年間で20万円以下の場合(一般口座や特定口座(源泉徴収なし)を利用している場合)。

- 利益が少ない場合(お給料をもらっていない人)お給料をもらっていない方で、ミニ株の利益を含めた年間の合計所得が48万円以下の場合(基礎控除の範囲内のため)。

- 損失しか出ていない場合ミニ株を売却して損失が出ただけで、利益が全くなかった年は、納める税金がないため確定申告は原則不要です。ただし、後述するように、損失が出た場合でも確定申告をした方が良いケースがあります。

(3) 確定申告をした方が得するケース

確定申告は義務だからするもの、というイメージがあるかもしれませんが、実は確定申告をすることで税金が戻ってきたり、将来の税金が安くなったりする「おトクなケース」もあります。

- 「損益通算(そんえきつうさん)」をしたい場合例えば、A社のミニ株では利益が出たけれど、B社のミニ株では損失が出てしまった、というような場合です。確定申告をすることで、この利益と損失を合算(相殺)できます。その結果、課税対象となる利益が減り、税金も少なくなることがあります。複数の証券会社で取引している場合などにも活用できます。

- 「繰越控除(くりこしこうじょ)」を利用したい場合1年間の取引で、利益よりも損失の方が大きかった(純損失が出た)場合です。確定申告をすることで、この純損失を最大3年間、翌年以降に持ち越すことができます。そして、翌年以降に利益が出たときに、持ち越した損失と相殺して税金を減らすことができます。

- 「特定口座(源泉徴収あり)」で税金が引かれたが、年間の利益が少なかった場合「特定口座(源泉徴収あり)」では、利益が出るたびに税金が自動で引かれます。しかし、会社員の方で、ミニ株の利益を含めた給与以外の所得の合計が年間20万円以下だった場合、本来は申告不要で税金を納める必要がなかったかもしれません。このような場合に確定申告をすると、すでに引かれた税金が戻ってくる(還付される)ことがあります。

- 配当金について「配当控除」を受けたい場合配当金は通常20.315%の税率で源泉徴収されますが、確定申告で「総合課税」を選択すると、「配当控除」という制度を使えることがあります。全体の所得金額によっては、この方が税負担を軽くできる場合があります。

2. ミニ株(単元未満株)で実践できる!効果的な節税対策5選

ミニ株(単元未満株)の取引でも、税金の負担を少しでも軽くする方法があります。ここでは、初心者の方でも比較的簡単に始められる、効果的な5つの節税対策を分かりやすくご紹介します。賢く利用して、手元に残る利益を増やしましょう。

2.1. 【最重要】NISA口座をフル活用して非課税メリットを享受する

ミニ株投資でまず考えたい最強の節税対策は、「NISA(ニーサ)」口座の活用です。

NISA口座なら、ミニ株で得た利益にかかる税金がゼロになるんです。

その仕組みと、ミニ株での使い方を詳しく見ていきましょう。

NISAは、株や投資信託などへの投資で得られた利益(売却益や配当金)が一定の範囲内で非課税になる、国が作ったおトクな制度です。

(1) 新NISAとは?ミニ株投資での活用法

2024年から始まった新しいNISA制度(新NISA)は、以前のNISAよりも使いやすく、非課税で投資できる金額も大きくなりました。

新NISAには主に2つの投資枠があります。

- つみたて投資枠:主に積立に適した投資信託が対象です。年間120万円まで投資できます。

- 成長投資枠(せいちょうとうしわく):個別株(ミニ株含む)や投資信託など、幅広い商品に投資できます。年間240万円まで投資できます。

ミニ株(単元未満株)は、この成長投資枠を利用して購入することができます。

年間240万円までの投資であれば、ミニ株を売って得た利益や受け取った配当金に税金がかかりません。

例えば、SBI証券の「S株」、楽天証券の「かぶミニ」、マネックス証券の「ワン株」、auカブコム証券の「プチ株」といった各証券会社のミニ株サービスも、新NISAの成長投資枠に対応しています。

新NISAの成長投資枠でミニ株を運用することは、税金を抑えるための非常に有効なミニ株 税金 節税対策の一つと言えるでしょう。

(2) NISA口座でミニ株を運用するメリット・デメリット

NISA口座でミニ株を運用することには、大きなメリットがある一方で、知っておきたいデメリットもあります。

- なんといっても非課税!これが最大のメリットです。通常かかる20.315%の税金がゼロになるので、利益がまるまる手元に残ります。

- 少額からでも非課税の恩恵ミニ株は少額から始められますが、その小さな利益に対しても非課税のメリットをしっかり受けられます。

- 成長投資枠の柔軟性成長投資枠では個別株に投資できるため、自分の好きな会社のミニ株を選んで非課税で運用できます。

- 多くの証券会社でNISAのミニ株手数料が無料SBI証券の「S株」、楽天証券の「かぶミニ」、マネックス証券の「ワン株」、auカブコム証券の「プチ株」など、主要なネット証券ではNISA口座でのミニ株取引手数料を無料にしているところが多いです。(楽天証券の「かぶミニ」でリアルタイム取引をする場合は、別途スプレッドという実質的なコストがかかることがあります。)

- 損益通算ができないNISA口座内のミニ株で損失が出ても、他の口座(特定口座や一般口座)で出た利益と相殺(損益通算)することができません。NISA口座の損失は、NISA口座の中で完結してしまいます。

- 繰越控除ができないNISA口座で出た損失は、翌年以降に持ち越して将来の利益と相殺する「繰越控除」も利用できません。

- 年間の投資枠に上限がある成長投資枠は年間240万円までという上限があります。大きな金額を投資したい人には物足りないかもしれませんが、初心者の方にとっては十分な金額でしょう。

- NISA口座は1人1つNISA口座は、原則として1人1つの金融機関でしか開設できません(金融機関の変更は年に1度可能です)。

- ミニ株の制約は残ることもNISA口座を使っても、証券会社によってはミニ株の取引できる銘柄が限られていたり、取引時間や注文方法に制約があったりします。例えば、SBI証券の「S株」はリアルタイム取引ができず、約定は前場か後場の始値になります。一方、楽天証券の「かぶミニ」ではリアルタイム取引が可能です。

(3) NISA口座利用時の注意点|ロールオーバーはできない?

新NISAを利用する上で、いくつか注意しておきたい点があります。

以前のNISA制度では、非課税期間が終わる資産を新しいNISA口座に移す「ロールオーバー」という仕組みがありました。

しかし、新NISAは制度自体が恒久化(期限なし)され、生涯にわたる非課税保有限度額(総枠1800万円、うち成長投資枠は1200万円まで)が設定されたため、旧NISAのようなロールオーバーの考え方は基本的にありません。

旧NISA口座で保有している資産は、それぞれの非課税期間が終了するまで保有でき、新NISAの枠とは別で管理されます。

もし旧NISAの資産を新NISAで運用したい場合は、一度売却して現金化し、その資金で新たに新NISAの枠を使って投資することになります。

NISA口座でミニ株の配当金を非課税で受け取るためには、配当金の受け取り方法を「株式数比例配分方式(かぶしきすうひれいはいぶんほうしき)」に設定しておく必要があります。

これは非常に重要なポイントです。

この設定をしていないと、たとえNISA口座で保有している株の配当金であっても、20.315%の税金が引かれてしまいます。

「株式数比例配分方式」とは、配当金を証券会社の取引口座で受け取る方法です。

この設定は、一度行うと、保有している全ての証券会社の口座に適用されるのが一般的です。

配当金の権利が確定する日(権利確定日)までに、この設定を済ませておきましょう。

新NISA口座で購入したミニ株は、生涯にわたる非課税保有限度額の範囲内であれば、売却するまで無期限で非課税で保有し続けることができます。

2.2. 特定口座(源泉徴収あり)で確定申告の手間を省く

「株の税金って難しそうだし、確定申告も面倒…」と感じる初心者の方にぴったりの口座があります。

それが「特定口座(源泉徴収あり)」です。

この口座なら、証券会社が税金の計算から納付まで代行してくれるので、とっても手軽なんです。

特定口座は、投資家が株式などを取引した際の税金の計算を簡単にするために設けられた証券会社の口座の一種です。

証券会社が、その口座内での1年間の売買による損益を計算してくれます。

(1) 特定口座(源泉徴収あり)の仕組みとは?

特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類がありますが、特に初心者の方におすすめなのが「源泉徴収あり」の口座です。

「源泉徴収あり」の特定口座の最大の特長は、その名の通り源泉徴収の仕組みがあることです。

- ミニ株を売って利益が出たとき

- ミニ株の配当金を受け取ったとき(株式数比例配分方式を選択している場合)

このような場合に、証券会社が自動的に20.315%の税金を計算します。

そして、その税額を利益や配当金から差し引いて(天引きして)、投資家に代わって国に納めてくれます。

このため、原則として投資家自身が確定申告をする必要がありません。

これは、税金の手続きに慣れていない初心者の方にとって、非常に大きなメリットと言えるでしょう。

証券会社は1年間の取引内容や納めた税金の額をまとめた「年間取引報告書」を作成してくれるので、もし何らかの理由で確定申告が必要になった場合でも、その書類を使ってスムーズに進められます。

(2) 一般口座・特定口座(源泉徴収なし)との違い

証券口座には、特定口座の他に「一般口座」もありますし、特定口座にも「源泉徴収なし」という選択肢があります。

これらの口座と「特定口座(源泉徴収あり)」との違いを見てみましょう。

- 一般口座投資家自身が、1年間の全ての取引について損益を計算し、税額も算出しなければなりません。利益が出ていれば、原則として確定申告が必要です。証券会社は取引の記録は提供しますが、特定口座のような年間取引報告書は作成しません。

- 特定口座(源泉徴収なし)証券会社が1年間の損益を計算し、「年間取引報告書」を作成してくれます。これにより、自分で計算する手間は省けます。しかし、税金の源泉徴収や納付は行われません。そのため、利益が出ていれば、年間取引報告書をもとに自分で確定申告を行い、税金を納める必要があります。

- 特定口座(源泉徴収あり) (おさらい)証券会社が損益計算、年間取引報告書の作成、税金の源泉徴収、そして国への納付まで全て行ってくれます。原則として確定申告は不要です。

(3) どの口座を選ぶべき?メリット・デメリット比較

どの口座を選ぶのが自分にとって一番良いのでしょうか。

それぞれの口座の特徴を比較してみましょう。

口座の種類と特徴:かんたん比較

| 特徴 | 特定口座(源泉徴収あり) | 特定口座(源泉徴収なし) | 一般口座 | NISA口座 |

| 確定申告の手間 | 原則不要 | 原則必要(利益が出た場合) | 原則必要(利益が出た場合) | 不要(NISA口座内の利益について) |

| 税金の支払い方 | 証券会社が源泉徴収・納付 | 自分で申告・納付 | 自分で計算・申告・納付 | 利益は非課税 |

| メリット | ・手間なしで楽ちん<br>・扶養に入っている場合、その所得計算に影響しにくい傾向がある | ・会社員などで年間の株式利益が20万円以下の場合、申告不要となり結果的に税金がかからないことがある | ・(上級者向け)特別な事情がある場合に使うことがある | ・利益が完全に非課税 |

| デメリット | ・会社員などで年間の株式利益が20万円以下でも税金が引かれる(取り戻すには確定申告が必要な場合あり)<br>・損益通算や繰越控除をしたい場合は確定申告が必要 | ・確定申告の手間がかかる | ・計算も申告も全て自分で行う必要がある | ・損益通算・繰越控除ができない |

| こんな人におすすめ | ・とにかく手間を省きたい初心者の方<br>・扶養に入っている方 | ・年間の利益が20万円以下に収まる見込みで、必要なら確定申告の手間を惜しまない方 | ・(基本的に初心者には非推奨) | ・節税効果を最大限にしたい全ての人 |

この口座は手間がかからないのが最大の魅力ですが、もう一つ知っておくと良い点があります。

それは、扶養に入っている方(例えば、学生や専業主婦・主夫の方)にとって、この口座での利益は、扶養の判定に使われる所得の計算に含まれにくいという点です。

これにより、扶養から外れる心配を減らせる可能性があります。

一方で、注意点もあります。

会社員の方で、株の利益を含めた給与以外の所得が年間20万円以下の場合、本来は確定申告が不要で税金もかからないケースがあります。

しかし、「特定口座(源泉徴収あり)」では利益が出ると自動的に税金が引かれてしまいます。

この引かれた税金を取り戻すためには、結局、確定申告をする必要が出てくることがあります。

また、他の口座との損益通算や、損失の繰越控除を利用したい場合も、やはり確定申告が必要になります。

「特定口座(源泉徴収あり)」は非常に便利ですが、自分の投資スタイルや状況に合わせて、他の選択肢(特にNISA口座)とも比較検討することが大切です。

2.3. 損益通算で他の投資の利益と相殺する

「あるミニ株では利益が出たけど、別の株では損しちゃった…」そんなとき、税金の負担を軽くできる「損益通算(そんえきつうさん)」という方法があります。

利益と損失を合算して、税金を減らせる仕組みです。

損益通算とは、同じ年の1月1日から12月31日までの間に行った特定の投資から生じた利益と損失を、文字通り「通算」、つまり合計して計算することができる制度です。

これにより、全体の課税対象となる所得を減らし、結果として納める税金を少なくすることができます。

(1) 損益通算とは?ミニ株での活用事例

損益通算の基本的な考え方はシンプルです。

例えば、ミニ株Aを売って5万円の利益が出たとします。

同じ年に、ミニ株Bを売って2万円の損失が出たとします。

もし損益通算をしなければ、5万円の利益に対して税金がかかります。

しかし、損益通算を行うと、利益5万円から損失2万円を差し引いた3万円が課税対象の利益となります。

この結果、税金の計算のもとになる金額が減り、支払う税金も少なくなります。

この損益通算は、異なる証券会社の口座間でも行うことができます(NISA口座は対象外です)。

例えば、A証券の口座で利益が出て、B証券の口座で損失が出た場合でも、これらを通算することが可能です。

(2) 損益通算できる金融商品・できない金融商品

損益通算は、どんな利益と損失でも組み合わせられるわけではありません。

ミニ株(上場株式)の損益と通算できる主な金融商品は以下の通りです。

- 上場株式(国内の株、外国の株、そしてミニ株もこれに含まれます)

- 株式投資信託(ETFやREIT(不動産投資信託)なども含まれます)

- 公募株式投資信託の売買や解約による損益

- 特定の公社債などの利子や売買による損益

- NISA口座内での取引NISA口座での利益は非課税ですが、損失が出ても他の口座の利益と損益通算することはできません。

- FX(外国為替証拠金取引)の損益FXの損益は、株式とは別のグループで税金が計算されるため、株式の損益とは通算できません(FXや先物取引のグループ内では損益通算が可能です)。

- 先物取引・オプション取引の損益これらも株式とは別の税金のグループです。

- 暗号資産(仮想通貨)の損益暗号資産の利益は「雑所得」として扱われ、株式の損益とは通算できません。

- 銀行預金の利子

初心者の方は、まずは「株の損益は、他の株や投資信託の損益と通算できる」と覚えておくと良いでしょう。

(3) 損益通算を行うための手続き(確定申告)

損益通算のメリットを受けるためには、原則として確定申告が必要です。

もし、全ての取引を1つの「特定口座(源泉徴収あり)」で行っていて、その口座内で利益と損失が出た場合、証券会社が自動的にその口座内で損益通算を行ってくれることがあります。

しかし、以下のような場合は、自分で確定申告をする必要があります。

- ある「特定口座(源泉徴収あり)」での損失を、別の証券会社の口座や「一般口座」での利益と通算したい場合。

- 「一般口座」や「特定口座(源泉徴収なし)」での損失を、他の口座の利益と通算したい場合。

確定申告の際には、証券会社から送られてくる「年間取引報告書」などの書類が必要になります。

これらの書類をもとに、確定申告書を作成します。

損益通算は税金を減らす有効な手段ですが、確定申告という手間が伴うことを理解しておく必要があります。

特にNISA口座の損失は損益通算の対象外である点は、NISAを利用する上で重要な注意点です。

2.4. 繰越控除で損失を最大3年間持ち越す

「今年は株で大きな損が出てしまった…でも、来年以降に利益が出たら、その損失を活かせないかな?」そんなときに役立つのが「繰越控除(くりこしこうじょ)」です。

損失を翌年以降に持ち越して、将来の利益と相殺できる制度です。

繰越控除とは、その年の損益通算を行ってもなお残ってしまった純損失を、翌年以降最大3年間にわたって持ち越し、各年の利益から控除(差し引く)ことができる制度です。

これにより、損失が出た翌年以降に利益が出た場合、その利益にかかる税金を軽減することができます。

(1) 繰越控除の仕組みと節税効果

繰越控除の仕組みを具体例で見てみましょう。

- 1年目:ミニ株の取引で、年間の純損失が10万円出てしまいました。この年に確定申告をして、10万円の損失を繰り越す手続きをします。

- 2年目:ミニ株の取引で、8万円の利益が出ました。1年目から繰り越した損失10万円のうち8万円を使って、この利益と相殺します。その結果、2年目の課税対象となる所得は0円になります。まだ繰り越せる損失は、10万円 – 8万円 = 2万円残っています。

- 3年目:ミニ株の取引で、5万円の利益が出ました。2年目から繰り越してきた残りの損失2万円を使って、この利益と相殺します。その結果、3年目の課税対象となる所得は、5万円 – 2万円 = 3万円となります。

このように、繰越控除を利用することで、大きな損失が出た年の翌年以降、数年間にわたって税金の負担を軽くする効果が期待できます。

(2) 繰越控除を利用するための条件と注意点

繰越控除を利用するためには、いくつかの条件と注意点があります。

- 条件1:損失が出た年に必ず確定申告をする損失を繰り越すためには、まず損失が発生した年に確定申告を行い、その損失額を申告する必要があります。

- 条件2:損失を繰り越している間は毎年確定申告をするここが非常に重要なポイントです。損失を繰り越している期間(最大3年間)は、その間に株式の取引が全くなかった年や、利益が出なかった年であっても、毎年必ず確定申告を続けなければなりません。もし1年でも確定申告を忘れてしまうと、その時点で繰越控除の権利が失われてしまうことがあります。

- NISA口座の損失は対象外損益通算と同様に、NISA口座内で発生した損失は繰越控除の対象にはなりません。

- 対象となる損失繰越控除の対象となるのは、損益通算の対象となる金融商品(上場株式、公募株式投資信託など)から生じた損失です。

(3) 繰越控除の確定申告方法

繰越控除を利用するための確定申告では、通常の確定申告書に加えて、特定の書類(例えば、「所得税及び復興特別所得税の確定申告書B」、「株式等に係る譲渡所得等の金額の計算明細書」、「申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)」など)が必要になります。

証券会社から発行される「年間取引報告書」が、申告書を作成する上で重要な資料となります。

手続きが複雑に感じる場合は、国税庁のウェブサイトで情報を確認したり、税務署や税理士に相談することも検討しましょう。

繰越控除は、大きな損失を将来の利益でカバーできる強力な節税策ですが、「損失が出た年だけでなく、その後も継続して確定申告が必要」という点をしっかり覚えておくことが大切です。

この手間を惜しまないことが、将来の節税につながります。

2.5. 配当金の受け取り方で税金が変わる?「株式数比例配分方式」を選択する

ミニ株でもらえる配当金、実は受け取り方を選ぶだけで税金の扱いが変わることがあるんです。

特にNISA口座で配当金を非課税にするためには、絶対に知っておきたいポイントがあります。

それが「株式数比例配分方式」です。

通常、ミニ株を含め株式の配当金には20.315%の税金がかかります。

しかし、受け取り方法の設定次第で、この税金の扱いが変わることがあります。

(1) 配当金にかかる税金と受け取り方式

配当金にかかる税金は、原則として所得税15.315%(復興特別所得税含む)と住民税5%の合計20.315%です。

配当金の受け取り方には、主に以下の4つの方法があります。

- 株式数比例配分方式(かぶしきすうひれいはいぶんほうしき)保有している株を預けている証券会社の取引口座で配当金を受け取る方法です。NISA口座で配当金を非課税にするためには、この方式を選ぶ必要があります。

- 登録配当金受領口座方式(とうろくはいとうきんじゅりょうこうざほうしき)あらかじめ指定した1つの銀行口座で、保有している全ての株(複数の証券会社に預けている株も含む)の配当金をまとめて受け取る方法です。

- 個別銘柄指定方式(こべつめいがらしていほうしき)株の銘柄ごとに、配当金を受け取る銀行口座を指定する方法です。(現在ではあまり一般的ではありません。)

- 配当金領収証方式(はいとうきんりょうしゅうしょうほうしき)発行会社から送られてくる「配当金領収証」を郵便局や銀行の窓口に持って行き、現金で受け取る方法です。特に何も手続きをしていない場合は、この方式になります。

(2) 「株式数比例配分方式」を選ぶメリット

「株式数比例配分方式」を選ぶことには、特にNISAを利用している投資家にとって大きなメリットがあります。

- NISA口座の配当金が非課税になる!これが最大のメリットです。NISA口座で保有しているミニ株の配当金を非課税で受け取るためには、必ずこの「株式数比例配分方式」を選択している必要があります。もし他の受け取り方法(例えば銀行振込)を選んでいると、NISA口座の株からの配当金であっても20.315%の税金が源泉徴収されてしまいます。

- 手間が少ない配当金が自動的に証券口座に入金されるため、再投資などに使いやすく管理も楽です。

- 特定口座(源泉徴収あり)での損益通算「特定口座(源泉徴収あり)」を利用していて、かつこの方式を選んでいる場合、その口座内で発生した株の売買損失と配当金が自動的に損益通算されることがあります。これにより、確定申告をせずに税金の負担が軽減される場合があります。

(3) NISA口座で配当金を非課税にする方法

NISA口座でミニ株の配当金を非課税にするための手順は簡単です。

- NISA口座を開設する。

- 【最重要】配当金の受け取り方法として「株式数比例配分方式」を選択・設定する。 この設定は、通常、株を取引している証券会社で行います。 一度設定すると、原則として他の証券会社で保有している株の配当金受け取り方法も同じ方式に変更されます。 重要なのは、配当金の権利確定日よりも前にこの設定を完了させておくことです。

- NISA口座で配当金を出すミニ株を購入・保有する。

もし、誤って他の受け取り方法(例えば「登録配当金受領口座方式」で銀行振込)を選択していると、NISA口座で保有する株から支払われる配当金も、税金が引かれた後の金額が銀行口座に振り込まれてしまいます。

一度引かれた税金は、後から「NISA口座だったから返してほしい」と申告しても、原則として戻ってきません。

なお、信託銀行の「特別口座」に株を保有している場合(例えば、株券電子化以前からの保有株など)は、「株式数比例配分方式」を選択できないことがあります。

この点は少し専門的になりますが、該当する可能性のある方は注意が必要です。

配当金の受け取り方法の設定は、NISAの非課税メリットを最大限に活かすための、見過ごせない重要な一手続きです。

3. ミニ株(単元未満株)の税金・節税に関する注意点

ミニ株(単元未満株)の取引で利益が出た場合、税金について気になる点や、節税を考える上で知っておくべき大切な注意点があります。ここでは、確定申告に役立つ「年間取引報告書」の見方から、扶養に入っている方が特に気をつけたいポイント、さらにはミニ株の「取得価額」の正しい計算方法、そして節税のつもりが脱税にならないための重要なルールまで、分かりやすく解説します。これらの注意点をしっかり押さえて、安心してミニ株投資を進めましょう。

3.1. 年間取引報告書の見方と確定申告への活用法

証券会社から送られてくる「年間取引報告書」は、ミニ株の税金計算や確定申告にとっても大切な書類です。

どこを見れば良いのか、一緒に確認していきましょう。

年間取引報告書は、1年間の取引のもうけや損をまとめたものです。

特定口座で取引している場合に、証券会社が作ってくれます。

確定申告をするときに、この報告書をもとにして手続きを進めることができるので、とても便利です。

2019年4月1日からは、確定申告のときに「特定口座年間取引報告書」を提出する必要はなくなりました。

しかし、申告する内容を作るうえで大切な書類であることには変わりありません。

報告書にはいくつかの大切な項目があります。

- 「源泉徴収の選択」欄「有」となっていれば「源泉徴収あり」の特定口座です。この場合、原則として確定申告はしなくても大丈夫です。「無」となっていれば「源泉徴収なし」の特定口座です。この場合は、自分で確定申告をする必要があります。

- 「譲渡の対価の額(収入金額)」1年間に株などを売った金額の合計が書かれています。手数料や消費税はここには含まれていません。ミニ株を売ったときの合計金額が、この欄で分かります。

- 「取得費及び譲渡に要した費用の額等」売った株などを買ったときの金額と、売買にかかった手数料(税込み)の合計です。ミニ株を買ったときの合計金額と手数料が、ここに記載されています。

- 「差引金額(差損益金額)」「譲渡の対価の額」から「取得費及び譲渡に要した費用の額等」を引いた金額です。これが1年間のもうけ、または損になります。プラスの数字ならもうけ、マイナスの数字なら損が出たということです。

- 「源泉徴収税額(所得税・住民税)」「源泉徴収あり」の口座の場合、1年間のもうけに対して前もって引かれた所得税と住民税の金額が書かれています。税金の割合は、合計で20.315%(所得税15.315%、住民税5%)です。

- 「配当等の額」と「源泉徴収税額(配当所得に対する所得税額・住民税額)」特定口座で配当金を受け取っている場合、その金額と前もって引かれた税金の額が記載されます。「源泉徴収あり」の口座で、配当金の受け取り方を「株式数比例配分方式」にしていると、株を売って出た損ともらった配当金のもうけが自動的に差し引き計算されることがあります。

「源泉徴収なし」の特定口座や一般口座で取引している場合は、この報告書をもとにして確定申告書を作ります。

「源泉徴収あり」の特定口座でも、いくつかの証券会社で取引していてもうけと損をまとめて計算したい場合や、損を次の年に持ち越したい場合には確定申告が必要です。

そのときにも、この報告書の情報を使います。

たとえ「源泉徴収あり」の口座を利用していて確定申告が原則不要な場合でも、報告書の内容、特に株を買った値段である「取得費」がどのように計算されているかを理解しておくことは、間違いがないかを確認したり、将来の計画を立てたりする上で役立ちます。

また、以前は確定申告時にこの報告書の提出が必要でしたが、今は不要になったからといって、その重要性が薄れたわけではありません。

もし将来、複数の証券会社にまたがる損益の通算や損失の繰越といった、少し複雑な税金の処理を行う場合には、この報告書が計算の基礎となる大切な資料になります。

3.2. 扶養に入っている場合の注意点|利益によっては扶養から外れる?

学生さんや主婦(夫)の方など、ご家族の扶養に入りながらミニ株投資をする場合、利益の額によっては扶養から外れてしまうことがあるので注意が必要です。

どんな点に気をつければ良いか見ていきましょう。

「扶養」と一言で言っても、実はいくつかの種類があります。

主に、税金に関する法律上の扶養(所得税や住民税の配偶者控除や扶養控除など)と、健康保険や年金といった社会保険の扶養があります。

これらは、扶養に入れるかどうかの基準となる所得の金額がそれぞれ違います。

税法上の扶養に入るためには、扶養される人の1年間の「合計所得金額」が48万円以下である必要があります。

もしパートやアルバイトで給与をもらっている場合は、給与の収入金額から給与所得控除(最低でも55万円)を引いた金額が給与所得になります。

一方、株のもうけ(譲渡所得)は、株を売った金額から株を買った金額と手数料を引いたものです。

この株のもうけには、給与所得控除のような特別な控除はありません。

例えば、パート収入が年間103万円(この場合、給与所得は48万円)で、株のもうけが0円なら扶養に入れます。

もしパート収入がなく、株のもうけだけで48万円を超えてしまうと、扶養から外れてしまう可能性があります。

パート収入と株のもうけの両方がある場合は、パートの給与所得と株のもうけを合計した金額が48万円以下である必要があります。

社会保険の扶養については、一般的に年間の収入が130万円未満(60歳以上の方や障害のある方の場合は180万円未満)であることが目安とされています。

しかし、この基準は加入している健康保険組合によって異なることがあるので注意が必要です。

株のもうけも収入とみなされるため、この点も気をつけてください。

「特定口座(源泉徴収あり)」という種類の口座で株の取引をして得たもうけは、原則として確定申告をする必要がありません。

確定申告をしなければ、そのもうけは税法上の扶養を判定するときの合計所得金額には含まれないことが多いです。

そのため、この口座を使っていれば、株でどれだけもうけが出ても、確定申告をしない限りは税法上の扶養から外れる心配は少ないと言えるでしょう。

ただし、ここが重要な点ですが、社会保険の扶養を判定する際には、「特定口座(源泉徴収あり)」のもうけも収入として見なされる場合があります。

ですから、必ずご自身が加入している健康保険組合に確認することが大切です。

「源泉徴収なしの特定口座」や「一般口座」で株の取引をしてもうけが出て、確定申告をする場合。

または、「源泉徴収ありの特定口座」を使っていても、株の売買で出た損ともうけを差し引き計算(損益通算)したり、損を次の年に持ち越したり(繰越控除)するために確定申告をする場合。

このような場合は、株のもうけも合計所得金額に含まれて扶養の判定が行われます。

その結果、税法上の扶養から外れてしまい、扶養しているご家族の税金の負担が増えたり、ご自身に住民税がかかったりすることがあります。

もし扶養から外れてしまうと、いくつかの影響があります。

扶養している人(例えばお父さんやお母さん、夫や妻など)が支払う税金の額が増えることがあります。これは、配偶者控除や扶養控除といった税金の割引が受けられなくなるためです。

また、ご自身で国民健康保険料や国民年金保険料を支払う必要が出てくる場合もあります。

扶養の種類と所得の壁(目安)

| 扶養の種類 | 所得の壁 (年間) | パート/アルバイト収入のみの場合の年収目安 | ミニ株の利益と注意点 |

| 税法上の扶養 (所得税・住民税) | 48万円以下 | 103万円以下 | 特定口座(源泉徴収あり)で確定申告しなければ原則影響なし。確定申告する場合は合計所得に算入。 |

| 社会保険上の扶養 (健康保険・年金) | 130万円未満※ | 130万円未満※ | 特定口座(源泉徴収あり)の利益も収入と見なされる場合あり。健保組合に確認を。※60歳未満の場合 |

※社会保険の扶養基準は加入している健康保険組合によって異なる場合があります。必ずご確認ください。

口座の種類を選ぶことは、税法上の扶養を維持する上で直接的な影響を持ちます。

しかし、例えば損失を確定申告して税金の還付を受ける(損益通算)といった行動をとると、「源泉徴収あり」口座の利益であっても扶養判定の所得に含まれることがある点は注意が必要です。

つまり、税金を節約するための行動が、意図せず扶養の状況に影響を与える可能性があるのです。

また、税法上の扶養と社会保険上の扶養はルールが異なり、社会保険の扶養は確定申告の有無にかかわらず「源泉徴収あり」口座の利益を収入と見なすことがあります。

「源泉徴収あり」の口座だから安心、というわけではなく、特に社会保険については加入先の健康保険組合への確認が不可欠です。

扶養に入っている方が確定申告をするかどうかは、単純な話ではありません。

損益通算や繰越控除による税金のメリットと、扶養から外れることによるデメリット(扶養者の税負担増、自身の保険料負担発生など)を天秤にかける必要があります。

3.3. ミニ株の取得価額|計算方法と注意点

ミニ株を売って利益が出たかどうかを計算するためには、「取得価額」つまり株を買ったときの値段を正しく知る必要があります。

特に同じ銘柄を何回か買った場合の計算方法にはポイントがあります。

取得価額とは、株式を買ったときの価格に、買ったときの手数料(税込み)を加えた金額のことです。

これが、株を売ったときに、もうけが出たか損が出たかを計算するための元の値段になります。

同じ銘柄の株を何回かに分けて買った場合、それぞれの買ったときの代金を平均して、1株あたりの取得価額を計算します。

証券会社では、この「総平均法に準ずる方法」というやり方で計算されるのが一般的です。

例えば、Aという会社の株を最初に10株、1株500円(手数料はなかったとします)で買いました。

このときの取得価額は、1株あたり500円です。

次に、同じA社の株を5株、今度は1株600円(手数料なし)で追加で買いました。

この場合の平均取得単価は以下のように計算します。

- 合計でいくら払ったか:(500円 × 10株)+(600円 × 5株)= 5,000円 + 3,000円 = 8,000円

- 合計で何株持っているか:10株 + 5株 = 15株

- 新しい1株あたりの平均取得単価:8,000円 ÷ 15株 = 533.33…円

この計算で1円未満の数字が出た場合(小数点以下)、証券会社によって切り上げたり、切り捨てたりと扱いが違うことがあります。

多くの場合、切り上げて計算されますので、この例では534円になるかもしれません。

この新しく計算された平均取得単価が、あなたが持っているA社の株すべての取得価額となります。

もし、同じ会社の株を普通の単位(単元株、例えば100株)とミニ株の両方で持っている場合、それぞれの平均取得単価は一緒にして計算されます。

例えば、単元株を100株、平均取得単価6,500円で持っていて、その後にミニ株で同じ会社の株を50株、単価5,500円で買い足したとします。

この場合、持っている株全体の平均取得単価が新しく計算され、単元株もミニ株も同じ平均取得単価が適用されることになります。

- 手数料を含めて計算する: 株を買ったときの手数料は、取得価額に含めて計算します。

- NISA口座と課税口座の取得価額は別管理: NISA口座で買った株と、特定口座や一般口座といった税金がかかる口座で買った株の取得価額は、それぞれ別々に計算して管理されます。これらを混ぜて計算しないように気をつけましょう。

- 小数点以下の端数処理: 1円未満の数字の扱い(切り上げ、切り捨てなど)は、証券会社によってルールが異なる場合があります。2024年以降にNISA口座で買った株については、表示上は切り捨てで計算する証券会社もあるようです。

- 売却後の同日買付: 株を売った後、同じ日に同じ銘柄の株を買い戻した場合、その買い戻した分の取得価額も合計して平均取得単価を計算することがあります。

- ご自身が持っている株の正確な平均取得価額は、証券会社の取引画面や送られてくる報告書で確認することがとても大切です。

証券会社が計算してくれる平均取得価額は税務上の正式な数字ですが、1円未満の端数の処理方法(切り上げか、NISA口座では切り捨てかなど)や、売却した同じ日に同じ株を買い戻した場合の扱いは、投資家自身が細かく計算しようとすると、証券会社の数字とわずかにずれる可能性があります。

「源泉徴収あり」の特定口座であればあまり問題になりませんが、それ以外の口座で自身で確定申告をする場合は、証券会社が提示する数字を正とすることが基本です。

また、ミニ株で買った株と単元株で買った株の取得価額が合算されて平均化されるということは、少額のミニ株の買い増しが、既に持っている大きな単位の株の取得単価にも影響を与えることを意味します。

これは、長期的に取得単価を調整する一つの方法とも考えられますが、初心者の方にとっては少し進んだ考え方かもしれません。

取得価額を正確に把握することは、もうけや損の計算の基本であり、それが税金の計算や損益通算といった節税策の効果にも直接つながってきます。

3.4. 節税対策でやってはいけないこと|脱税にならないために

ミニ株投資で賢く税金の負担を軽くしたいと考えるのは自然なことです。

でも、やり方を間違えると「節税」ではなく「脱税」になってしまう恐れがあります。

その違いと、絶対にやってはいけないことを学びましょう。

「節税」と「脱税」、言葉は似ていますが、意味は全く違います。

- 節税とは:法律で認められている方法や制度(例えばNISAやiDeCo、いろいろな控除など)を使って、正しく税金の負担を軽くすることです。これは合法的な行為で、賢いやり方と言えます。ミニ株投資での節税の例としては、NISA口座を利用して取引し、もうけが出ても税金がかからないようにする方法があります。また、もし損失が出てしまった場合に確定申告をして、他の取引で出たもうけと差し引き計算(損益通算)するのも節税の一つです。

- 脱税とは:法律に違反する方法を使って、わざと税金を納めることから逃れようとすることです。これは犯罪にあたり、見つかると厳しい罰則があります。例えば、ミニ株で得たもうけをわざと申告しないこと。他人名義の口座を使って自分のもうけを隠すこと。実際には使っていない経費を計上して、もうけを少なく見せかけること(これは株式投資では直接関係しにくいですが、一般的な脱税の手口です)。

- 利益の無申告・過少申告:一般口座や「源泉徴収なし」の特定口座で取引してもうけが出たにもかかわらず、確定申告をしないこと。または、実際に出たもうけよりも少ない金額で申告すること。

- 他人名義口座(借名口座)の利用:税金から逃れたり、家族の扶養から外れないようにしたりする目的で、家族や友人の名前を借りて証券口座を作り、そこで取引をすること。これは、口座を開設するときの契約にも違反する行為です。金融機関は、このような疑わしい取引に目を光らせています。

- 海外口座を利用した所得隠し:日本の税務署に分かりにくいように、海外の証券口座にもうけを移して隠すこと。これも金融機関が警戒する取引の一つです。

税務署は、証券会社から提出される「支払調書」という書類などで、個人の株取引の状況を把握しています。

もし脱税が発覚すると、以下のようなペナルティが科されることがあります。

- 追徴課税(追加で支払う税金):

- 無申告加算税: 決められた期限までに申告しなかった場合に課される税金で、本来納めるべき税額の5%から20%程度(状況によって変わります)が追加されます。

- 過少申告加算税: 申告した税額が実際よりも少なかった場合に課される税金で、追加で納めることになった税額の10%から15%程度が追加されます。

- 重加算税: わざと所得を隠したり、事実を偽ったりしたような悪質な場合に課される、非常に重い税金です。税額の35%から40%が追加されることもあります。意図的な隠蔽と判断されると、ペナルティが格段に重くなるのです。

- 延滞税: 税金を納めるのが遅れた日数に応じてかかる、利息のような税金です。

- 刑事罰:特に悪質なケースでは、法律によって「10年以下の懲役または1,000万円以下の罰金」などが科されることもあります。

株式投資では経費として認められる範囲が限られているのに、それを誤解してしまうこと。

家族の扶養の条件をよく確認しないまま投資をして、結果的に扶養から外れてしまう、など。

税金のルールを正しく理解し、分からないことは自分で判断せずに、税務署や税理士などの専門家に確認するようにしましょう。

「節税」と「脱税」のちがい と やってはいけないこと

| 行為の区分 | 具体例(ミニ株投資の場合) | これはOK? NG? | もしNGなことをしたら? |

| 節税 | NISA口座で運用する。特定口座(源泉徴収あり)を選ぶ。損失を繰越控除する。 | OK | 税金の負担が軽くなることがあります。 |

| 脱税 | 利益が出たのに申告しない。友達の名前で口座を作って取引する。 | NG | 追加の税金(重加算税など)や、場合によっては罰金や懲役も。 |

節税と脱税の最も大きな違いは、法律を守っているかどうか、そして意図的にごまかそうとしていないか、という点です。

うっかりミスで脱税になってしまわないための最も良い予防策は、税金のルールをきちんと学び、NISAや特定口座といった認められた制度を正しく利用することです。

4. ミニ株(単元未満株)の税金・節税 Q&A

ミニ株(単元未満株)の税金や節税について、よくあるご質問にお答えします。「配当金だけでも確定申告は必要?」「損失が出た場合はどうすればいいの?」「複数の証券会社で取引しているけど、税金計算はどうなるの?」「もしもの時、相続したミニ株の税金は?」など、初心者が抱えやすい疑問をピックアップしました。ここでスッキリ解決して、ミニ株投資の不安を解消しましょう。

4.1. ミニ株の配当金だけでも確定申告は必要ですか?

ミニ株でもらえる配当金。

この配当金について、「これだけでも確定申告が必要なの?」と疑問に思う方もいるでしょう。

ケース別に見ていきましょう。

上場している会社の株からもらえる配当金には、通常、20.315%(所得税15.315%、住民税5%)の税金が、配当金が支払われるときにすでに引かれています(これを源泉徴収といいます)。

- 特定口座(源泉徴収あり)で受け取っている場合:この口座で配当金を受け取ると、税金が自動的に引かれているため、原則として確定申告をする必要はありません。

- NISA口座で受け取っている場合:NISA口座の中で得た配当金は税金がかからない(非課税)ので、確定申告は不要です。ただし、これには配当金の受け取り方法を「株式数比例配分方式」という方法に設定しておく必要があります。この設定をしていないとNISA口座でも課税されてしまうので注意が必要です。

- 申告不要制度を選択する場合:上場株式の配当金は、あなたが大株主でないなど一定の条件を満たせば、確定申告をしない「申告不要制度」を選ぶことができます。この場合、源泉徴収されただけで税金の手続きは終わりになります。

- 一般口座や特定口座(源泉徴収なし)で配当金を受け取っている場合。

- 複数の証券口座を持っていて、ある口座では株の売買で損が出て、別の口座では配当金をもらった、というような場合に、それらを合算して税金の計算をしたいとき(損益通算)。

- 配当控除という制度を利用して、すでに引かれた税金の一部を返してもらう(還付)ことを目指す場合(この場合は総合課税という方法を選びます)。

1つの銘柄からもらう1回あたりの配当金が少ない場合(例えば、10万円に配当金の計算期間の月数を掛けて12で割った金額以下など)、所得税については申告不要を選ぶことができます。

しかし、ここが注意点ですが、この場合でも住民税については申告が必要になることがあります。

所得税は申告しなくて良くても、住民税の申告は別途必要になるケースがあることを覚えておきましょう。

多くの場合、ミニ株の配当金だけでしたら、特定口座(源泉徴収あり)やNISA口座を利用していれば確定申告は不要です。

しかし、節税のメリットを最大限に活かしたい場合や、お使いの口座の種類によっては、申告が必要になったり、申告した方が得になったりすることもあります。

4.2. ミニ株で損失が出た場合、必ず確定申告すべきですか?

ミニ株投資で残念ながら損失が出てしまった…そんな時、「確定申告はした方がいいの?それともしなくてもいいの?」と迷いますよね。

実は、確定申告することでメリットがある場合があります。

株の取引で損失だけが出た場合、納めるべき税金がないため、原則として確定申告をする義務はありません。

損失が出た場合に確定申告をすると、税金の面で得をすることがあります。主なメリットは以下の2つです。

- ① 損益通算ができる:同じ年に、他の株の取引(ミニ株以外の普通の株取引も含む)や投資信託などで利益が出ていた場合、その利益とミニ株で出た損失を差し引いて計算(相殺)することができます。例えば、Aという株で5万円の利益が出て、ミニ株Bで2万円の損失が出たとします。この場合、損益通算をすると、利益は3万円(5万円-2万円)となり、この3万円に対して税金がかかるようになります。結果として、支払う税金の負担を軽くすることができます。特定口座(源泉徴収あり)という種類の口座を使っていれば、その口座の中では自動的に損益通算が行われることもありますが、複数の証券会社の口座間での損益通算や、特定口座と一般口座の間で損益通算をしたい場合には、確定申告が必要です。

- ② 繰越控除ができる:その年に出た損失を、他の利益と損益通算してもまだ損失が残ってしまった場合、その残った損失を翌年以降、最大で3年間にわたって持ち越すことができます。そして、翌年以降に株取引などで利益が出た場合に、持ち越した損失とその利益を相殺して、税金の負担を軽くすることができます。例えば、今年10万円の損失が出たとします。来年、株取引で15万円の利益が出た場合、去年の損失10万円と相殺し、利益を5万円として税金の計算ができます。この繰越控除を利用するためには、損失が出た年から毎年続けて確定申告をする必要があります。 一度でも申告を忘れると、この権利がなくなってしまうので注意が必要です。

確定申告をすることには、メリットだけでなく注意すべき点もあります。

- もしあなたが家族の扶養に入っている場合、確定申告をすることで合計の所得金額が増えてしまい、扶養から外れてしまう可能性があります。(詳しくは3.2.の項目を参照してください。)

- 国民健康保険料など、社会保険料の金額に影響が出る場合もあります。

- 確定申告の手続きには、書類を集めたり作成したりする手間がかかります。

NISA口座(つみたてNISAや新しいNISAのつみたて投資枠・成長投資枠)の中での取引で出た損失は、税金の計算上はないものとして扱われます。

そのため、NISA口座での損失は、他の口座の利益と損益通算したり、繰越控除したりすることはできません。NISAの大きなメリットは利益が非課税になることですが、損失が出た場合にそれを活用できない点は理解しておく必要があります。

損失が出た場合に確定申告をするかどうかは、以下の点を総合的に考えて判断しましょう。

- 他に利益が出ている金融商品(株や投資信託など)があるか。

- 翌年以降も投資を続けて、利益が出る見込みがあるか(繰越控除を活かせるか)。

- 扶養に入っている場合、扶養や社会保険料への影響はどうか。

- 確定申告の手間と、それによって得られる税金のメリットを比較する。

損失の確定申告は義務ではありませんが、税制上のメリットを活かすためには行動が必要です。

特に扶養に入っている方は、申告による税金のメリットと扶養への影響を慎重に比較検討することが求められます。

4.3. 複数の証券会社でミニ株を取引している場合の税金計算は?

A証券とB証券、みたいにいくつかの証券会社でミニ株を取引している人もいるかもしれませんね。

そんな時、税金の計算はどうなるのでしょうか?

複数の証券会社で取引している場合の税金の扱いは、あなたがどの種類の口座を使っているかによって変わってきます。

- すべて「特定口座(源泉徴収あり)」の場合:この場合、それぞれの証券会社で株を売って利益が出たときに、あらかじめ税金が引かれています(源泉徴収)。ですから、原則としてあなた自身が何か特別な手続きをする必要はありません。ただし、例えばA証券では利益が出て税金が引かれたけれど、B証券では損失が出てしまった、というようなケースがあります。このような場合に、全体の利益と損失を合わせて計算(損益通算)し、払い過ぎた税金を返してもらいたい(還付を受けたい)ときには、確定申告が必要です。

- 「特定口座(源泉徴収なし)」や「一般口座」が含まれる場合:もし、あなたが使っている口座の中に「特定口座(源泉徴収なし)」や「一般口座」が一つでも含まれている場合は、注意が必要です。これらの口座での取引については、あなた自身で確定申告をして、すべての口座の利益と損失を合計して税金を計算し、納付する必要があります。たとえ他の口座が「特定口座(源泉徴収あり)」であっても、全体の損益を正確に申告するためには、すべての取引をまとめて計算する必要が出てくるのです。

複数の証券口座の損益を通算したい場合、以下の手順で確定申告を行います。

- まず、取引しているすべての証券会社から「年間取引報告書」という書類を入手します。

- 次に、それらすべての年間取引報告書に書かれている内容(株を売って出た利益や損失、もらった配当金など)を合計して、1年間の全体の利益または損失を計算します。この作業は、投資家自身が行う必要があります。

- 最後に、計算した結果をもとにして確定申告書を作成し、税務署に提出します。

- NISA口座の損益は合算できない:NISA口座(つみたてNISAや新しいNISAのつみたて投資枠・成長投資枠)での取引で出た利益や損失は、他の税金がかかる口座(特定口座や一般口座)の利益や損失とは合算して計算(損益通算)することができません。NISA口座は、税金の計算上、完全に独立したものとして考えます。NISA口座での損失は、他の口座の利益を減らすためには使えないのです。

- 手間が増える可能性:利用している証券口座の数が多いほど、それぞれの年間取引報告書を集めて内容を確認し、計算する手間が増えることになります。

- 申告漏れに注意:複数の口座を持っていると、うっかり一部の口座の利益や損失の申告を忘れてしまうリスクがあります。すべての取引を正確に把握し、申告漏れがないように気をつけましょう。

複数の口座でミニ株を取引している場合、特にいずれかの口座で損失が出ているのであれば、確定申告をして損益通算することを検討する価値は十分にあります。

これは、「ミニ株 税金 節税対策」を考える上でも、ご自身の投資全体の状況を正しく把握し、適切な税務処理を行うためにとても大切なことです。

4.4. 故人から相続したミニ株の税金はどうなりますか?

もしもの話ですが、ご家族などからミニ株を相続することになった場合、税金はどうなるのでしょうか。

相続税と、その後の売却益にかかる所得税について知っておきましょう。

ミニ株も、現金や不動産と同じように立派な財産です。

そのため、亡くなった方からミニ株を相続した場合、相続税の課税対象になることがあります。

相続税の申告が必要になるかどうかは、ミニ株を含めた相続する財産全体の評価額が、法律で定められた基礎控除額(基本的には「3,000万円 + 600万円 × 法定相続人の数」で計算される金額)を超えるかどうかで判断します。

ミニ株は単元未満であるため株主総会の案内などが届かず、その存在に気づきにくいことがありますが、「特別口座」などで管理されている場合もあるため、相続時には注意深く確認する必要があります。

相続税を計算するときのミニ株(上場している株式)の価値は、以下の4つの価格のうち、最も低い価格を選んで評価します。

- 相続が開始した日(亡くなった日)のその株の最後の取引価格(終値)。

- 相続が開始した月の、毎日の終値の平均額。

- 相続が開始した月の、前の月の毎日の終値の平均額。

- 相続が開始した月の、さらに前の月の毎日の終値の平均額。

もし、亡くなった日が土曜日や日曜日、祝日などで証券取引所がお休みだった場合は、その日に最も近い取引があった日の終値などを使って評価します。

ミニ株を相続するには、証券会社や、株券が電子化される前から持っていた株などが管理されている信託銀行(特別口座の場合)で、所定の相続手続きを行う必要があります。

この手続きには、亡くなった方の出生から死亡までの戸籍謄本や、相続人全員の印鑑証明書、遺産分割協議書(遺言書がない場合など)といった、多くの書類が必要になります。

相続したミニ株を後に売却して利益(譲渡益)が出た場合は、通常の株取引と同じように、その利益に対して所得税と住民税(合計で20.315%)がかかります。

このとき、非常に重要なポイントが「取得価額」の考え方です。

売却時の利益計算のもとになる取得価額は、亡くなった方(被相続人)がその株を最初に購入したときの価格を引き継ぎます。

相続したときの株価(相続税評価額)が取得価額になるわけではないので、注意が必要です。もし亡くなった方が安い値段で株を買っていた場合、相続後に売ると大きな利益が出ることになり、その分税金も多くなる可能性があります。

ただし、有利な特例もあります。

相続税を納めた人が、相続が始まってから3年10ヶ月以内にその相続した株式を売却した場合、納めた相続税の額のうち一定の金額を、株を売ったときの取得費に加算できる「取得費加算の特例」という制度があります。

この特例を使うと、売却益が少なく計算されるため、結果として所得税・住民税の負担が軽減されることがあります。

相続したミニ株は、多くの場合、一般口座という種類の口座に移管されることになります。

そのため、売却して利益が出た場合には、ご自身で確定申告が必要になるのが一般的です。

もし、亡くなった方が受け取るはずだったけれどもまだ受け取っていなかった配当金(未受領配当金)があった場合、それも相続財産となります。

5. まとめ ミニ株の税金を理解して、賢く資産形成を進めよう

これまでの記事で、ミニ株(単元未満株)にかかる税金の基本から、具体的な節税対策、そして知っておくべき注意点やQ&Aについて詳しく見てきました。

ミニ株は少額から始められる手軽な投資ですが、利益が出れば税金がかかることを忘れずに、NISA口座や特定口座(源泉徴収あり)を上手に活用したり、損失が出た場合には損益通算や繰越控除を検討したりと、賢く付き合っていくことが大切です。

特に、扶養の範囲内で投資をしたい方や、複数の証券会社を利用している方、将来的に相続なども考える方は、ご自身の状況に合わせた正しい知識を持つことが、安心して資産形成を進めるための第一歩となります。「ミニ株 税金 節税対策」は、初心者にとっても決して難しすぎるテーマではありません。

この記事で得た知識を活かして、まずはミニ株から投資の世界に触れてみてはいかがでしょうか。

そして、さらにステップアップして、より多様な金融商品への投資を考える際には、例えばCFD(差金決済取引)のような選択肢も視野に入ってくるかもしれません。

CFD取引は、少ない資金で大きな取引ができたり、相場の下落局面でも利益を狙えたりといった特徴があり、ミニ株とはまた違った魅力があります。

ミニ株投資で税金の基本をマスターし、次のステップとしてCFD取引に挑戦してみたいと感じた方は、ぜひ信頼できる証券会社で口座開設を検討してみてください。

あなたの資産形成の可能性を広げる、新たな一歩となるでしょう。

本記事の注意事項(免責事項)

本記事は情報提供を目的としたものであり、特定の金融商品の勧誘を意図したものではありません。本記事に記載されている情報については、正確性、完全性、有用性を確保するために努力しておりますが、その保証は致しかねます。投資判断はご自身の責任で行ってください。本記事の内容を利用して生じたいかなる損害についても、当サイトおよび著者は一切の責任を負いかねます。詳しくは免責事項ページをご確認ください。

最後まで読んで頂き、ありがとうございました。

【登場人物】

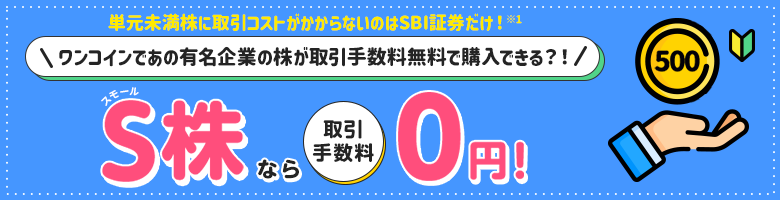

SBI証券 👍おすすめポイント!

SBI証券の「S株」は、売買手数料無料!

スプレッド(取引コスト)なし!

○手数料無料のSBI証券がおすすめ。

○口座開設は無料!

\ SBI証券で投資を始めよう! /

SBI証券 👍おすすめポイント!

SBI証券の「S株」は、売買手数料が無料!

スプレッド(取引コスト)なし!

○手数料無料のSBI証券がおすすめ。

○口座開設は無料!

\ SBI証券で投資を始めよう! /

【関連記事】