株式投資って、なんだか難しそう。

たくさんお金がないと始められないんじゃないの?

そんなふうに思っているあなたに、ぜひ知ってほしいのが「ミニ株」を使った投資方法です。

ミニ株なら、少ないお小遣いからでも、有名企業の株主になれちゃうかもしれません。

そして、ミニ株を上手に組み合わせる「ポートフォリオ」という考え方を使えば、投資のドキドキ(リスク)をなるべく小さくすることも目指せます。

この記事では、株のことが初めてのあなたでも、安心して「ミニ株 ポートフォリオ」作りに挑戦できるよう、基本のキから優しく、そして詳しく解説していきます。

さあ、一緒に賢い資産形成の第一歩を踏み出しましょう。

1. ミニ株ポートフォリオとは?

この章では、株式投資の第一歩として注目されている「ミニ株」とは何か、そしてミニ株を使って「ポートフォリオ」を組むとはどういうことなのか、基本的な仕組みと考え方を分かりやすく解説します。投資の冒険を始めるための地図を手に入れましょう。

1.1 ミニ株(単元未満株)の仕組み

ミニ株や単元未満株という言葉、聞いたことはありますか。

これらは、株式投資をもっと身近にするための、とても便利な仕組みなのです。

ここでは、その基本をゆっくり見ていきましょう。

普通の株の買い方とミニ株のちがい

日本の株式市場では、通常、会社の株を買うときには「単元(たんげん)」という単位で取引されます。

多くの会社では、1単元が100株と決められています。

これは、お店でお菓子を買うときに、1個ずつではなく、1箱(例えば10個入り)単位で売られているのに少し似ています。

例えば、ある会社の株価が1株1,000円だったとしましょう。

この会社の株を買うには、普通なら1,000円 × 100株で、10万円のお金が必要になります。

10万円というと、中学生や高校生のお小遣いでは、なかなかすぐに用意できる金額ではないですよね。

これが、今まで株式投資を始めるのが少し難しかった理由の一つでした。

そこで登場したのが、「ミニ株(みにかぶ)」や「単元未満株(たんげんみまんかぶ)」と呼ばれる仕組みです。

これは、1単元である100株に満たない株数、例えば1株からでも株を買うことができる制度なのです。

先ほどの1株1,000円の会社なら、ミニ株を使えば1株だけ、つまり1,000円から株主になることができます。

これなら、毎月のお小遣いの一部からでも、無理なく投資を始められそうですよね。

「ミニ株」という言葉は、もともとは「株式ミニ投資」といって、通常の単元の10分の1(つまり10株単位)で取引できる制度を指すことがありました。

一方、「単元未満株」は、1単元に満たない株、つまり1株から99株までの株を指します。

最近では、この二つの言葉はほとんど同じように「1株から買える株」という意味で使われることが多くなっています。

この記事でも、主に1株から買える単元未満株のことを「ミニ株」と呼んで説明していきます。

ミニ株が生まれた背景

日本では、2001年から会社ごとに単元株の数を決められる「単元株制度」が本格的に始まりました。

そして、2018年10月からは、投資家が分かりやすいように、国内の会社の株の売買単位は原則として100株に統一されました。

しかし、これによって、株価が高い会社(値がさ株といいます)の株を買うためには、数百万円といった大きなお金が必要になるケースも出てきました。

例えば、1株5万円の会社の株を買うには、500万円も必要になってしまうのです。

これでは、一部のお金持ちしか投資に参加できないことになりかねません。

そこで、もっと多くの人が、特に若い人や投資が初めての人でも気軽に株式投資を始められるように、ミニ株の仕組みが証券会社などを中心に広がってきました。

ミニ株のおかげで、今まで「高嶺の花」だった有名企業の株や、応援したい会社の株にも、手が届きやすくなったのです。

これは、株式投資の世界への扉を、ぐっと広げてくれた画期的な変化と言えるでしょう。

少ないお金からでも、本物の株式投資を体験できるようになったことで、経済の仕組みを学ぶ良い機会にもなりますし、将来のためのお金作り(資産形成)を早くから意識することにも繋がります。

1.2 ポートフォリオ構築の基本概念

「ポートフォリオを組む」という言葉、投資の話をしているとよく耳にするかもしれません。

なんだか難しそうに聞こえますが、実はとてもシンプルで、そして投資をする上でとてもたいせつな考え方なのです。

ここでは、ポートフォリオとは何か、なぜそれを作るのかを、分かりやすい例えでお話しします。

ポートフォリオって何?

「ポートフォリオ」という言葉は、もともとイタリア語で「紙ばさみ」や「書類入れ」といった意味でした。

画家さんが自分の作品をまとめて持ち運ぶためのファイルや、建築家が設計図を挟んでおくケースなどを指すこともあります。

それが転じて、投資の世界では、「自分が持っている金融商品(株や債券、投資信託など)の組み合わせや一覧表」のことを「ポートフォリオ」と呼ぶようになりました。

もっと分かりやすく言うと、あなたがお弁当を作るところを想像してみてください。

お弁当箱の中に、ごはんだけ、あるいはお肉だけを詰めたら、どうでしょうか。

栄養が偏ってしまいますし、毎日それだと飽きてしまいますよね。

おいしくてバランスの良いお弁当にするためには、

- 主食の「ごはん」(エネルギーのもと、安定感)

- 主菜の「お肉」や「お魚」(体を作る、成長力)

- 副菜の「野菜のおひたし」や「卵焼き」(体の調子を整える、バランス)

- デザートの「果物」(楽しみ、彩り) といったように、色々な種類のおかずを上手に組み合わせますよね。

投資のポートフォリオも、このお弁当作りにとてもよく似ています。

一つの会社の株だけにすべてのお金を注ぎ込むのではなく、色々な種類の会社の株や、場合によっては他の金融商品を、自分の考えや目的に合わせてバランス良く組み合わせる。

これが「ポートフォリオを組む」ということです。

ミニ株を使えば、この「おかずの種類」を、少ないお金からでもたくさん用意することができるのです。

なぜポートフォリオを組むの? リスクを減らすため

では、なぜわざわざ色々な株を組み合わせてポートフォリオを作るのでしょうか。

その一番大きな理由は、「リスクを分散するため」です。

投資の世界には、とても有名な格言があります。

それは、「卵は一つのカゴに盛るな」というものです。

もし、あなたが持っている卵を全部一つのカゴに入れていたとします。

そのカゴをうっかり落としてしまったら、中の卵は全部割れてしまうかもしれません。

これは大変な悲劇ですよね。

でも、もし卵をいくつかのカゴに分けて入れておいたらどうでしょう。

一つのカゴを落としてしまっても、他のカゴに入っている卵は無事なはずです。

被害を最小限に抑えることができます。

株式投資もこれと同じです。

もし、あなたの大切なお金を、Aという一つの会社の株だけに全部投資していたとします。

そのA社の業績が急に悪くなったり、何か良くないニュースが出たりして、株価が大きく下がってしまったら、あなたのお金も一度にたくさん減ってしまうことになります。

これはとても大きなリスクです。

しかし、A社の株だけでなく、B社、C社、D社、E社というように、いくつかの異なる会社の株に、お金を分けて投資していたらどうでしょうか。

これを「分散投資(ぶんさんとうし)」と言います。

この場合、もしA社の株価が下がってしまっても、他のB社やC社の株価が上がっていたり、あるいは安定していたりすれば、全体の損失を小さくすることができます。

もしかしたら、A社の損失を他の会社の利益でカバーできるかもしれません。

このように、色々な種類の株に分散して投資することで、どれか一つの株が大きく値下がりしたときの影響を和らげ、全体として大きな損をする可能性を減らすこと。

これが、ポートフォリオを組む最も大切な目的なのです。

ミニ株は、少ない資金でもたくさんの種類の株を買いやすいので、この分散投資を実践するのにとても向いています。

ポートフォリオとアセットアロケーション

ちなみに、ポートフォリオと似たような言葉で「アセットアロケーション」というものもあります。

これは、株、債券(国や会社にお金を貸す代わりに利子をもらえる証文のようなもの)、不動産(土地や建物)、預金といった、もっと大きな「資産の種類(アセットクラス)」に、自分のお金をどのような割合で配分するか、という大きな戦略のことを指します。

例えば、「お金の50%を株に、30%を債券に、20%を預金にしよう」といった感じです。

そして、そのアセットアロケーションに基づいて、「じゃあ、株の中では具体的にどの会社の株を、どんな割合で持とうか」と、より細かい銘柄の組み合わせを考えるのが「ポートフォリオの構築」です。

この記事では、主にミニ株を使った「株式ポートフォリオ」の作り方についてお話ししていきます。

ポートフォリオは、ただやみくもに色々な株を集めれば良いというものではありません。

自分の投資の目的(何のためにお金を増やしたいのか)や、どれくらいのリスクなら受け入れられるか(リスク許容度)をよく考えて、自分に合った「おかずの組み合わせ」を見つけることが大切です。

それはまるで、自分だけの「お守り」を作るようなもの。

市場の風向きが変わったり、特定の会社が不調になったりしても、このお守りがあれば、大きなダメージを受けずに済むかもしれません。

そして、この「自分だけのお守り」を作ることは、短期的なもうけを追いかけるのではなく、長期的に見て、どうすれば自分のお金を安全に、そして賢く育てていけるか、という視点を持つことにも繋がります。

これは、投資家として成長していく上で、とても重要な心構えなのです。

2. ミニ株でポートフォリオを組むメリット

ミニ株を使って自分だけの「株の福袋」のようなポートフォリオを作ることには、たくさんの良い点があります。ここでは、特に初心者にとって嬉しい3つの大きなメリット、「少額からの分散投資」「手が届きにくい人気株への挑戦」「新しいNISA制度でお得に運用」について詳しく見ていきましょう。

2.1 少額から広く分散投資

ミニ株でポートフォリオを組む一番の魅力は、なんといっても「少ないお金からでも、たくさんの種類の株に分けて投資できる」という点です。

これがなぜそんなに良いことなのか、具体的に見ていきましょう。

少ないお金でも、色々な会社の株主になれる

もし、普通の100株単位の取引で、例えば5つの違う会社の株を買おうと思ったら、どうなるでしょうか。

1社の株を買うのに10万円必要だとしたら、5社で50万円。もし1社30万円なら、5社で150万円も必要になってしまいます。

これでは、なかなかたくさんの種類の株に手を出すのは難しいですよね。

でも、ミニ株なら1株から買うことができます。

例えば、あなたが「今月は1万円だけ投資してみよう」と思ったとします。

この1万円で、

- A社の株を2,000円分(例えば株価2,000円なら1株)

- B社の株を2,000円分(例えば株価1,000円なら2株)

- C社の株を2,000円分

- D社の株を2,000円分

- E社の株を2,000円分 というように、5つの異なる会社の株を少しずつ買うことができるのです。 これなら、1万円という少ない予算でも、立派な「分散投資」ができます。

分散投資でリスクを小さく

なぜ分散投資が良いかというと、前の章でお話しした「卵は一つのカゴに盛るな」の考え方です。

もし、あなたがA社の株だけに1万円を投資していて、A社の株価が急に下がってしまったら、1万円が大きく減ってしまうかもしれません。

でも、5つの会社に2,000円ずつ分けて投資していれば、もしA社の株価が下がっても、他のB社やC社の株価が上がったり、あまり変わらなかったりすれば、全体の損失はA社だけに投資していた時よりも小さく抑えられる可能性が高まります。

これが分散投資の力です。

ミニ株は、この「リスクを小さくする」ための分散投資を、少ないお金で実現しやすくしてくれる、初心者の強い味方なのです。

色々な「分け方」でさらに安心

分散投資には、実は色々な「分け方」があります。ミニ株は、これらの分け方もしやすいのが特徴です。

- 銘柄分散(めいがらぶんさん):これは、今お話ししたように、A社、B社、C社…と、たくさんの「会社(銘柄)」の株を持つことです。ミニ株なら、色々な会社の株を少しずつコレクションするように集められます。

- 業種分散(ぎょうしゅぶんさん):世の中には、色々な種類の仕事(業種)がありますよね。例えば、

- 食べ物を作ったり売ったりする会社(食品業界)

- ゲームやアニメを作る会社(エンタメ業界)

- 電気やガスを供給する会社(エネルギー業界)

- 自動車や電車を作る会社(輸送機器業界)

- 銀行や証券会社(金融業界) などなど、たくさんあります。 もし、あなたがゲーム会社の株ばかりたくさん持っていたとします。ゲーム業界全体の景気が悪くなったら、持っている株が全部値下がりしてしまうかもしれません。 そこで、食品、エンタメ、エネルギー、金融…というように、異なる業種の会社の株をバランス良く持つのが「業種分散」です。ミニ株なら、色々な業種の会社の株を少しずつ買うことで、この業種分散も簡単にできます。

- 時間分散(じかんぶんさん):これは、株を買うタイミングを一度に集中させず、何回かに分けて買う方法です。例えば、「毎月1日に2,000円ずつA社の株を買う」というように、定期的に少しずつ買い続けるのです。株価は毎日動いているので、一番安い時に買うのはプロでも難しいことです。でも、時間分散をすれば、株価が高い時には少なく、安い時には多く株数を買うことになり、結果的に平均の購入価格をならすことができます。これを「ドルコスト平均法」と言ったりもします。ミニ株は、毎月決まった金額で積立投資をするのにも向いているので、この時間分散もしやすいのです。

このように、ミニ株は「銘柄」「業種」「時間」という色々な面で分散投資をしやすくしてくれます。

これは、まるで色々な種類の盾を何枚も重ねて持つようなもので、投資の世界で出会うかもしれない様々なリスクから、あなたの大切なお金を守る手助けをしてくれるのです。

昔はたくさんのお金がないとできなかった高度なリスク管理方法(分散投資)を、お小遣い程度の金額からでも実践できるようになった。これがミニ株の大きな革命なのです。

2.2 高額人気銘柄にもアクセス可能

「あの会社の株、持ってみたいなあ」

テレビのニュースや新聞でよく見る有名な会社や、みんなが使っている製品やサービスを提供している人気企業。

そんな会社の株主になれたら、ちょっとワクワクしますよね。

でも、そういう人気企業の株は、株価が高くてなかなか手が出せないことが多いのです。

しかし、ミニ株なら、そんな憧れの企業の株主になる夢も、ぐっと身近になります。

「値がさ株」って何?

株の世界には、「値がさ株(ねがさかぶ)」という言葉があります。

これは、1株あたりの株価がとても高い株のことを指します。

例えば、1株の値段が1万円とか、中には5万円を超えるような会社もあります。

もし1株5万円の会社の株を普通の100株単位で買おうとすると、なんと500万円も必要になってしまいます。

これでは、ほとんどの人が「自分には無理だ…」と思ってしまいますよね。

ミニ株なら、憧れの株も1株から

でも、ミニ株なら大丈夫です。

1株から買えるミニ株の仕組みを使えば、あの1株5万円の会社でも、5万円(と手数料など)があれば1株買って株主になることができるのです。

もちろん、5万円でも大きな金額ですが、500万円に比べれば、ずっと手が届きやすいですよね。

日本には、世界的に有名な会社や、私たちの生活に欠かせないサービスを提供している素晴らしい会社がたくさんあります。

例えば、

- ソニーグループ(ゲームや音楽、映画、電化製品など)

- 任天堂(「スーパーマリオ」や「ポケモン」など、世界的な人気ゲーム機やソフト)

- トヨタ自動車(世界中で走っている日本の自動車メーカー)

- ファーストリテイリング(「ユニクロ」や「GU」を展開するアパレル企業)

- キーエンス(工場で使われるセンサーなどで高い技術力を持つ企業) など、名前を挙げればきりがありません。 これらの会社の中には、株価が高くて普通の単位では買いにくいものも多くありますが、ミニ株を利用すれば、1株からでも投資の対象として考えることができるようになります。

投資の選択肢が広がり、経済が身近に

ミニ株が高額な人気銘柄への扉を開いてくれることで、私たちの投資の選択肢は大きく広がります。

ただ単に「儲かりそうだから」という理由だけでなく、

- 「この会社の商品が好きだから、応援したい」

- 「この会社の技術は未来を変えると思うから、成長を見守りたい」

- 「自分がいつもお世話になっているサービスを提供している会社だから、株主として関わってみたい」 といった、自分の気持ちや価値観に合った会社を選びやすくなります。

自分が普段使っているスマートフォンを作っている会社、毎日飲んでいるジュースを作っている会社、夢中になっているゲームを作っている会社の株主になる。

そうすると、その会社が出す新しいニュースや、経済全体の動きにも、今まで以上に興味が湧いてくるかもしれません。

投資を通じて、社会や経済の仕組みをより身近に感じ、学ぶことができる。これも、ミニ株がもたらしてくれる大きなメリットの一つです。

特に若い皆さんにとっては、好きな会社や知っている会社の株を持つことは、投資を「自分ごと」として捉え、楽しみながら学んでいくための素晴らしいきっかけになるでしょう。

2.3 新NISAとの相性と節税効果

ミニ株でポートフォリオを組むことの大きな魅力の一つに、「新NISA(しんニーサ)」というお得な制度を上手に活用できる点があります。

「NISAって何?」「税金がお得になるってどういうこと?」

そんな疑問にも答えながら、ミニ株と新NISAがいかに相性が良いかを見ていきましょう。

NISAって何? 税金がかからなくなる魔法の箱!

まず、NISA(ニーサ)とは何かを簡単に説明します。

私たちが株の売買で利益を得たり、会社から配当金(利益のおすそ分け)をもらったりすると、通常、その利益に対して税金がかかります。

現在の税率は、だいたい利益の約20%(正確には20.315%)です。

例えば、株で1万円の利益が出たら、約2,000円は税金として引かれてしまうのです。ちょっと残念ですよね。

そこで国が作ったのが、このNISAという制度です。

NISAは、専用の「NISA口座」という特別な銀行口座のようなものの中で株や投資信託を買うと、そこで得た利益や配当金には税金が一切かからないという、とってもお得な制度なのです。

まるで、税金がかからなくなる魔法の箱のようですね。

2024年からパワーアップ!「新NISA」

このNISA制度は、2024年から「新NISA」として、さらに使いやすく、お得にパワーアップしました。

主な変更点は、

- 非課税で投資できる金額の枠が大幅に増えたこと

- 税金がかからない期間が無期限になったこと(以前は期限がありました)

- 制度自体がずっと続くようになったこと などです。 これにより、私たちは生涯にわたって、より大きな金額を非課税で運用できるようになりました。 これは、特にこれから長く投資を続けていきたい若い皆さんにとっては、とても大きなメリットです。

新NISAの2つの箱:「つみたて投資枠」と「成長投資枠」

新NISAには、大きく分けて2つの「投資の箱(投資枠)」が用意されています。

- つみたて投資枠: こちらは、毎月コツコツと少額から積立投資をするのに向いている箱です。主に、国が選んだ基準を満たす投資信託(色々な株や債券などがセットになった福袋のような金融商品)が対象です。年間120万円まで投資できます。

- 成長投資枠: こちらは、個別株(つまり、ミニ株のような会社の株そのもの)や、より幅広い種類の投資信託などに投資できる箱です。年間240万円まで投資できます。

そして、この2つの箱は一緒に使うことができます。

つまり、1年間で最大360万円(120万円 + 240万円)まで、非課税で投資ができるのです(ただし、生涯で投資できる上限金額は合計1,800万円です)。

ミニ株は「成長投資枠」と相性バツグン!

さて、ここでミニ株の話に戻りましょう。

ミニ株(個別の会社の株)は、主に新NISAの「成長投資枠」を使って買うことができます。

この成長投資枠は年間240万円まで使えますが、いきなり大きな金額を投資するのは心配ですよね。

そこでミニ株の出番です。

ミニ株は1株から、数千円や数万円といった少額から始められます。

だから、この成長投資枠を、

- 毎月少しずつ、色々な会社のミニ株を買って、自分だけのポートフォリオを作る

- ボーナスが出た時に、ちょっとだけ気になる会社のミニ株を買い増す といったように、無理なく、計画的に使っていくのにぴったりなのです。

例えば、毎月2万円ずつ、ミニ株でポートフォリオに新しい株を加えていくとすれば、年間で24万円。

これなら、成長投資枠の範囲内で十分に楽しめますし、非課税のメリットも受けられます。

節税効果はどれくらい? 具体的に見てみよう

では、新NISAでミニ株ポートフォリオを運用すると、どれくらい税金がお得になるのでしょうか。

簡単な例で見てみましょう。

あなたがNISA口座でミニ株に投資して、1年間で合計10万円の利益が出たとします。

もし普通の口座(課税口座)で投資していたら、この10万円の利益に対して約20%の税金、つまり約2万円が引かれてしまいます。手元に残るのは約8万円です。

でも、NISA口座なら、この税金が一切かかりません。

つまり、10万円がまるまるあなたの利益になるのです。

2万円も手元に残るお金が増えるのは、とても大きいですよね。

これがもし、もっと大きな利益だったらどうでしょう。

例えば、頑張って運用して50万円の利益が出たとします。

普通の口座なら税金は約10万円。NISA口座なら、その10万円がまるまる浮くのです。

さらに、ミニ株でもらえる配当金も、NISA口座なら非課税で受け取れます。

長期的に見れば、この差はどんどん大きくなっていきます。

ミニ株で少額から始められる手軽さと、新NISAの強力な節税効果。

この二つを組み合わせることは、初心者の方が賢く、そしてお得に資産形成を始めるための、まさに「ゴールデンコンビ」と言えるでしょう。

投資を始めるなら、この新NISAを最大限に活用しない手はありません。

ミニ株ポートフォリオを作る際には、ぜひNISA口座の開設も一緒に検討してみてください。

3. ポートフォリオ作成前に押さえる3つのカギ

ミニ株で自分だけのポートフォリオを作る前に、とてもたいせつな準備が3つあります。「何のために、いつまで投資するの?(目的と期間)」、「どれくらいのドキドキなら大丈夫?(リスク許容度)」、「株を買うときのお金やルールはどうなってるの?(手数料・取引ルール)」。これらをしっかり確認して、安心して投資を始めましょう。

3.1 投資目的と期間の明確化

「よし、ミニ株でポートフォリオを作ってみよう!」

そう思ったあなた、素晴らしい第一歩です。

でも、実際にどんな株を買うか考え始める前に、ちょっとだけ立ち止まって、自分自身にいくつか質問をしてみてください。

それは、「何のために投資をするのか」そして「いつまで投資を続けるのか」ということです。

これがはっきりしていると、まるで航海図を手に入れた船のように、迷わずに投資の海を進んでいくことができます。

なぜ投資をするの? あなたの「目的」は?

投資の目的は、人によって本当に様々です。

例えば、

- 「将来、大学に行くためのお金の一部にしたいな」

- 「今すぐではないけど、数年後に欲しいと思っているゲーム機やパソコンを買うために、少しでもお金を増やしたい」

- 「毎月のお小遣いを、ほんの少しでも増やせたら嬉しいな」

- 「大好きなあの会社の株主になって、会社を応援したい!」

- 「まだ具体的な使い道は決まっていないけど、将来のために、お金に働いてもらう経験をしてみたい」 など、どんな目的でも構いません。

大切なのは、「なんとなく」ではなく、自分なりの目的をはっきりさせることです。

なぜなら、目的がはっきりすると、

- どんな種類の株を選べばいいのか(例えば、安定してお金が増えることを目指すのか、大きな成長を期待するのか)

- どれくらいの期間、お金を投資に回しておく必要があるのか といった、ポートフォリオ作りの方針が見えてくるからです。 目的が定まれば、投資は「ギャンブル」ではなく、「計画的な未来への準備」になります。

いつまで投資するの? 投資の「期間」を考えよう

次に考えるのは、投資の「期間」です。

お金をどれくらいの期間、株に変えて持っておくつもりか、ということです。

これも、あなたの目的と深く関わってきます。

- 短期(1年以内くらい):例えば、「来年の誕生日プレゼントを買う足しにしたい」といった目的かもしれません。ただし、株価は短い期間では上がったり下がったり、動きが読みにくいものです。すぐに使う予定のあるお金や、減ってしまったら困るお金を短期の株式投資に使うのは、あまりおすすめできません。もし短期で考えるなら、あくまで「なくなっても生活に困らないお金(余剰資金)」で、ドキドキを楽しむくらいの気持ちが良いでしょう。

- 中期(数年程度、例えば2~5年くらい):「3年後には、新しいスマートフォンを買いたいから、その資金の一部にしたい」とか、「高校を卒業するまでに、これくらいお金を貯めたい」といった、具体的な目標金額や時期がある場合に考えやすい期間です。中期であれば、多少の株価の変動はあっても、少しずつ成果が出てくることを期待できるかもしれません。

- 長期(5年以上、できれば10年以上):「大人になった時のためのお金を、今から少しずつ育てていきたい」とか、「将来、マイホームを買うための頭金の一部にしたい(これはずっと先の話ですが!)」といった、じっくりと時間をかけて資産を大きく増やしていくことを目指す期間です。実は、株式投資は、基本的にこの「長期」で考えるのがとても良いとされています。

なぜ「長期投資」がおすすめなの? 「複利」の魔法

特に投資初心者の方や、ミニ株でコツコツとポートフォリオを作っていこうと考えている方には、「長期投資」をおすすめします。

その理由はいくつかありますが、一番大きな理由は「複利(ふくり)効果」という、お金が増える魔法のような力が働くからです。

「複利」とは、投資で得た利益(例えば、株価が上がって売った時の儲けや、もらった配当金)を、そのまま使わずに、さらに次の投資に回すことです。

そうすると、元のお金(元本)だけでなく、利益が生んだ利益にも、さらに利益がついていく…というように、雪だるまが坂道を転がりながらどんどん大きくなっていくように、お金が増えていく効果が期待できるのです。

簡単な例でお話ししましょう。

あなたが100円持っていて、それが1年で5%増えるとします(つまり5円の利益)。

1年後には105円になりますね。

もし、この5円の利益を使わずに、次の年も105円全体で5%増えるとしたらどうでしょう。

105円の5%は5.25円なので、2年目の終わりには110.25円になります。

もし最初の利益5円を使っていたら、2年目も100円の5%で5円の利益しか得られず、合計110円にしかなりません。

たった0.25円の差ですが、これが何年も続くと、大きな差になっていくのです。

この複利の力は、投資の期間が長ければ長いほど、そして早く始めれば始めるほど、より大きく働きます。

だから、中学生や高校生といった若い皆さんが、今から少額でもミニ株で長期投資を始めることは、将来の自分への素晴らしいプレゼントになる可能性があるのです。

焦らず、じっくりと時間を味方につける。これが、ミニ株ポートフォリオで成功するための、とても大切な心構えです。

投資の目的と期間を明確にすることは、自分に合ったポートフォリオを作るための最初の、そして最も重要なステップです。

「なぜ投資するのか」という問いの答えが、あなたの投資戦略の土台となり、感情に流されずに判断するための指針を与えてくれます。

それは、まるで自分だけのコンパスを持つようなもの。

このコンパスがあれば、情報があふれる投資の世界でも、自分の進むべき道を見失わずに済むでしょう。

3.2 リスク許容度の測定方法

投資を始めようとするとき、ワクワクする気持ちと同時に、少しドキドキする気持ちもあるかもしれません。

「もし、買った株の値段が下がったらどうしよう…」

そんな不安を感じるのは、ごく自然なことです。

投資には、残念ながら必ず「リスク」が伴います。

リスクとは、簡単に言うと「期待していた通りにならない可能性」のこと。株式投資の場合は、主に「株価が下がって、投資したお金が減ってしまう可能性」を指します。

そこで大切になるのが、「リスク許容度(きょようど)」という考え方です。

これは、「もし投資したお金が一時的に減ってしまっても、どれくらいまでなら精神的に落ち着いていられるか、そして生活に困らないか」という、自分自身のリスクに対する「耐性」や「受け入れられる度合い」のことです。

自分のリスク許容度をきちんと知っておくことは、無理のない、長続きする投資をするために、とても重要です。

自分の「ドキドキ度」を測ってみよう

では、どうすれば自分のリスク許容度を知ることができるのでしょうか。

専門家が使うような難しいテストもありますが、ここではもっと簡単に、自分自身に問いかけてみる方法をいくつか紹介します。

例えば、こんな質問を自分にしてみてください。

「もし、あなたが大切なお小遣いから1万円を投資したとします。1ヶ月後、その1万円が8,000円に減ってしまっていたら、あなたはどう感じますか?」

- A) 「えーっ!2,000円も減っちゃったの!?もう心配で夜も眠れないかも…。すぐに売って、これ以上損したくない!」→ もしこう感じたら、あなたのリスク許容度は低めかもしれません。あまり大きな値動きは得意ではないタイプです。

- B) 「うーん、ちょっと残念だなあ。でも、株ってそういうものだって聞いたし、また上がるかもしれないから、もう少し様子を見てみようかな。」→ こう感じたら、あなたのリスク許容度は普通くらいかもしれません。ある程度の値動きは受け入れられるタイプです。

- C) 「まあ、投資だからそんなこともあるよね。長い目で見れば大丈夫かもしれないし、あまり気にしないでおこう。」→ こう感じることができたら、あなたのリスク許容度は高めかもしれません。値動きに対して、比較的おおらかでいられるタイプです。

この質問に正解はありません。大切なのは、自分がどのタイプに近いかを知ることです。

他にも、以下のような点がリスク許容度に影響します。

- 年齢:一般的に、若い人ほどリスク許容度は高い傾向にあります。なぜなら、もし投資で失敗しても、その損失を取り戻すための時間がたくさん残されているからです。また、これから働いて収入を得る期間も長いです。

- 収入:毎月のお小遣いやアルバイト代など、定期的に入ってくるお金が多いほど、もし投資で少し損をしても、生活への影響は少なくて済みます。

- 貯金額:すでに十分な貯金がある人は、その一部を投資に回す余裕があります。逆に、貯金がほとんどないのに、生活費まで投資に回してしまうのはとても危険です。

- 性格:心配性な人や、物事をじっくり考える慎重なタイプの人は、リスク許容度が低めになる傾向があります。逆に、楽観的で新しいことに挑戦するのが好きな人は、高めになるかもしれません。

そして、何よりも大切なのは、「余剰資金(よじょうしきん)で投資する」ということです。

余剰資金とは、「今すぐ使う予定のないお金」や「もし万が一なくなってしまっても、日々の生活に困らないお金」のことです。

生活費や学費など、絶対に減らせないお金を投資に使うのは絶対にやめましょう。

リスク許容度に合わせたポートフォリオの方向性

自分のリスク許容度がなんとなく分かってきたら、それをポートフォリオ作りにどう活かせば良いのでしょうか。

大まかな方向性としては、以下のようになります。

- リスク許容度が低い人(Aタイプに近い人):

- 目標:大きな値上がりを狙うよりも、安定性を重視し、お金が大きく減ることを避けたい。

- ポートフォリオのイメージ:

- 日本を代表するような大きな会社(大企業)の株を中心に選ぶ。大企業は業績が比較的安定していることが多いです。

- 定期的に配当金(会社からの利益のおすそ分け)をしっかり出している会社の株を選ぶ。

- 色々な業種の株に、より細かく分散投資をする。

- 全体として、値動きが比較的おだやかな組み合わせを目指す。

- リスク許容度が高い人(Cタイプに近い人):

- 目標:ある程度のリスクは覚悟の上で、将来の大きな成長性に期待したい。

- ポートフォリオのイメージ:

- これから大きく伸びる可能性を秘めた新しい会社(新興企業)や、新しい技術やサービスで注目されている会社の株も、ポートフォリオの一部に少しだけ入れてみる。

- ただし、あくまでミニ株の範囲で、分散投資の基本は忘れずに、無理のない金額で行う。

- 値動きが大きくなる可能性も理解しておく。

リスク許容度は、一度決めたら変わらないものではありません。

投資の経験を積んだり、年齢や生活状況が変わったりすることで、変化していくこともあります。

大切なのは、常に「自分はどれくらいのドキドキなら大丈夫かな?」と意識し、無理のない範囲で投資を楽しむことです。

自分のリスク許容度を理解することは、投資で失敗して「もう二度とやりたくない!」となってしまうのを防ぐための、大切な自己防衛策なのです。

それは、自分の体力に合わせて運動の量や内容を調整するのと同じ。

自分に合ったペースで、長く続けられる投資を見つけることが、最終的な成功への近道です。

3.3 手数料・取引ルールの比較ポイント

ミニ株でポートフォリオを作ろうと決めたら、次に大切なのは「どこの証券会社で株を買うか」を選ぶことです。

証券会社によって、ミニ株を買うときにかかるお金(手数料)や、取引のルールが少しずつ違うのです。

せっかく投資をするなら、できるだけお得に、そして便利に取引したいですよね。

ここでは、証券会社を選ぶときにチェックしておきたいポイントを解説します。

ミニ株はどこで買えるの? 主要なネット証券会社

ミニ株(単元未満株)は、すべての証券会社で取り扱っているわけではありません。

主に、インターネットを中心に取引サービスを提供している「ネット証券」と呼ばれる会社で扱っていることが多いです。

代表的なネット証券会社と、それぞれのミニ株サービスの愛称は以下の通りです。

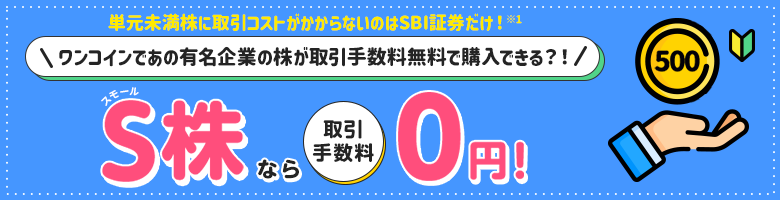

- SBI証券(エスビーアイしょうけん): 「S株(エスかぶ)」

- 楽天証券(らくてんしょうけん): 「かぶミニ®」

- マネックス証券(マネックスしょうけん): 「ワン株(わんかぶ)」

- auカブコム証券(エーユーカブコムしょうけん): 「プチ株®(ぷちかぶ)」

これらの証券会社は、それぞれ特徴があるので、自分に合ったところを選ぶのが大切です。

チェックポイント1:手数料は安い?

株を買ったり売ったりするときには、「手数料」がかかる場合があります。

この手数料は、私たちの利益を少し減らしてしまう要因になるので、できるだけ安いところを選びたいものです。

特にミニ株は少額で取引することが多いので、手数料の割合が大きくなってしまうと、「手数料負け(利益よりも手数料の方が高くなってしまうこと)」なんてことにもなりかねません。

ここ最近、ネット証券会社の間でお客さんを獲得するための競争が激しくなっていて、ミニ株の買付手数料(株を買うときの手数料)を無料にするところが増えてきています。これは初心者にとって、とても嬉しいニュースです。

ただし、売却手数料(株を売るときの手数料)はかかる場合があったり、取引の仕方によっては「スプレッド」という実質的なコストがかかる場合もあるので、よく確認しましょう。

スプレッドとは、買値と売値の差のことで、これが証券会社の利益の一部になっている場合があります。

チェックポイント2:取引の時間や注文方法は?

株の取引は、証券取引所が開いている時間(日本の場合は平日の午前9時~11時30分と、午後12時30分~15時30分)に行われます。

しかし、ミニ株の注文は、証券会社によって、この時間内に出してもすぐに売買が成立(これを「約定(やくじょう)」と言います)するわけではないことが多いです。

多くのミニ株サービスでは、1日に数回、決められたタイミング(例えば、午前の取引が始まる時の値段「寄付(よりつき)」や、午後の取引が始まる時の値段)で、まとめて注文が処理されます。

つまり、注文を出した時の株価と、実際に約定する時の株価が少し違うことがある、という点に注意が必要です。

また、注文方法にも違いがあります。

- 成行注文(なりゆきちゅうもん): 「いくらでもいいから、とにかく買いたい(売りたい)」という注文方法です。値段を指定しないので、確実に売買が成立しやすいですが、思ったより高い値段で買ってしまったり、安い値段で売ってしまったりする可能性もあります。多くのミニ株サービスでは、この成行注文のみとなっています。

- 指値注文(さしねちゅうもん): 「この値段で買いたい(売りたい)」と、自分で値段を指定する注文方法です。希望の値段でしか売買が成立しないので安心ですが、その値段にならないといつまでも売買できないこともあります。

楽天証券の「かぶミニ®」のリアルタイム取引のように、通常の株取引と同じように、市場が開いている時間にリアルタイムで、しかも指値注文もできるサービスも出てきています。

自分の取引スタイル(例えば、値段を気にせず確実に買いたいか、希望の値段でじっくり待ちたいか)に合わせて、注文方法を選べるかどうかもチェックポイントです。

チェックポイント3:NISAは使える? ポイントは?

前の章でお話しした「新NISA」。ミニ株投資をするなら、ぜひ活用したい制度ですよね。

ほとんどの主要ネット証券のミニ株サービスは、新NISAの「成長投資枠」に対応しています。

念のため、自分が選ぼうとしている証券会社がNISAに対応しているか、そしてNISA口座での取引手数料はどうなっているか(NISAだと手数料が無料になることも多いです)を確認しましょう。

また、証券会社によっては、取引に応じて独自のポイントが貯まったり、普段使っている楽天ポイントやPontaポイントなどで株が買えたりするサービスもあります。

もし、よく使うポイントサービスがあるなら、それと連携できる証券会社を選ぶのも一つの手です。

主要ネット証券のミニ株サービス比較

それでは、具体的に主要なネット証券4社のミニ株サービスを比較してみましょう。

情報は変わることがあるので、実際に口座を開設する前には、必ず各証券会社の公式サイトで最新の情報を確認してくださいね。

| 証券会社 | サービス名 | 買付手数料 | 売却手数料 | スプレッドの有無・料率 | 主な注文受付時間(日本時間) | 主な約定タイミング | 指値注文 | リアルタイム取引 | NISA対応(成長投資枠) | 取扱銘柄数(目安) | ポイント利用 |

| SBI証券 | S株 | 無料 | 無料 | なし | ・0:00~7:00<br>・7:00~10:30<br>・10:30~14:00<br>・14:00~24:00 | ・当日9時以降<br>・当日9時以降<br>・当日12:30以降<br>・翌営業日 | 可能 | 不可 | 可能 | 東証上場銘柄 | Tポイント、Pontaポイント、Vポイント、JALのマイルなど(S株の買付には直接使えないが、投信積立などでポイントが貯まる・使える) |

| 楽天証券 | かぶミニ® | 無料 | 無料 | ・寄付取引:なし<br>・リアルタイム取引:0.22% | ・寄付取引:17:00~翌8:45<br>・リアルタイム取引:9:00~11:30、12:30~15:25 | ・寄付取引:前場寄付<br>・リアルタイム取引:注文時 | リアルタイム取引で可能 | 可能 | 可能 | 指定銘柄(寄付:約2,100銘柄以上、リアルタイム:約780銘柄以上) | 楽天ポイント(買付に利用可能) |

| マネックス証券 | ワン株 | 無料 | 約定代金の0.55%(税込、最低手数料52円)<br>※NISA口座での売却は実質無料(キャッシュバック) | なし | 当日午前11時30分までの注文 | 後場の始値 | 不可(成行のみ) | 不可 | 可能 | 東証・名証上場銘柄 | マネックスポイント(買付に利用可能) |

| auカブコム証券 | プチ株® | NISA成長投資枠:無料<br>特定/一般口座:約定代金の0.55%(税込、最低手数料52円)<br>プレミアム積立®(プチ株®):無料 | NISA成長投資枠:無料<br>特定/一般口座:約定代金の0.55%(税込、最低手数料52円) | なし | ・前日23:01~当日10:00<br>・当日10:01~当日23:00 | ・当日後場の始値<br>・翌営業日前場の始値 | 不可(成行のみ) | 不可 | 可能 | 東証・名証上場銘柄 | Pontaポイント(プレミアム積立®(プチ株®)の買付に利用可能) |

(注:上記は2024年5月時点の一般的な情報や、提供された資料に基づいています。手数料やサービス内容は変更される可能性があるため、必ず各証券会社の公式サイトで最新情報をご確認ください。)

この表を見ると、例えば「とにかく手数料を安く!」という人にはSBI証券や楽天証券が良さそうですし、「リアルタイムで値段を見ながら取引したい!」という人には楽天証券の「かぶミニ®」が選択肢に入ってきそうです。

また、「普段から楽天ポイントをよく使う」という人なら楽天証券、「Pontaポイントを貯めている」ならauカブコム証券の積立サービス、といった選び方もできますね。

証券会社選びは、あなたの投資スタイルや重視するポイントによって変わってきます。

「手数料が安いから」「友達が使っているから」という理由だけでなく、取引時間や注文方法、取り扱っている株の種類など、色々な面から比較して、自分にとって一番使いやすい証券会社を見つけることが、ミニ株ポートフォリオ作りの快適なスタートに繋がります。

多くの証券会社では、口座開設は無料でできますし、オンラインで簡単に手続きが完了する場合が多いので、まずは気になる証券会社のウェブサイトをじっくり見てみることから始めてみましょう。

4. ミニ株ポートフォリオの作り方【実践ステップ】

いよいよ、ミニ株で自分だけのポートフォリオを作る具体的なステップに進みます。証券会社を選んで口座を開設するところから、どんな会社の株を選ぶか、そして月々1万円でどんなポートフォリオが組めるかのモデルケースまで、一緒に見ていきましょう。これであなたも「ミニ株 ポートフォリオ」作りの第一歩を踏み出せます。

4.1 証券会社と口座タイプの選択

ミニ株でポートフォリオを作るための最初のステップは、株の取引をするための「証券会社」を選び、そこに自分の「口座」を開設することです。

前の章で、証券会社ごとの手数料や取引ルールの違いについてお話ししましたね。

それを踏まえて、自分にぴったりの証券会社と、開設する口座の種類を選んでいきましょう。

自分に合った証券会社の選び方

たくさんの証券会社の中から一つを選ぶのは、ちょっと迷ってしまうかもしれません。

そんな時は、自分が何を一番重視するかを考えてみると良いでしょう。

- 「とにかく手数料を安くしたい!」→ SBI証券の「S株」や楽天証券の「かぶミニ®」は、売買手数料が無料なので、コストを抑えたい人にはとても魅力的です。

- 「株価を見ながら、リアルタイムで取引したい!」→ 楽天証券の「かぶミニ®」のリアルタイム取引なら、市場が開いている時間に、刻々と変わる株価を見ながら売買できます。ただし、スプレッドというコストがかかる点に注意が必要です。

- 「普段使っているポイントを貯めたり、使ったりしたい!」→ 楽天証券なら楽天ポイント、マネックス証券ならマネックスポイント、auカブコム証券の積立ならPontaポイントが使えるなど、ポイントプログラムが充実している証券会社もあります。

- 「たくさんの種類の株の中から選びたい!」→ SBI証券の「S株」は東京証券取引所のほぼ全ての銘柄、マネックス証券の「ワン株」やauカブコム証券の「プチ株®」も多くの銘柄を取り扱っているので、選択肢が豊富です。

これらのポイントを参考に、いくつかの証券会社のウェブサイトを見比べて、自分にとって一番使いやすそうなところを選んでみてください。

どの口座を選べばいいの? 口座の種類と特徴

証券会社に口座を開設するとき、実はいくつかの「口座の種類」を選ぶ必要があります。

なんだか難しそうですが、大丈夫。初心者の方におすすめの選び方があります。

主な口座の種類は以下の通りです。

- 一般口座(いっぱんこうざ):この口座で株取引をして利益が出た場合、税金の計算や確定申告(1年間の所得を計算して税務署に報告する手続き)を、原則としてすべて自分で行う必要があります。これは手間がかかるので、投資初心者の方にはあまりおすすめできません。

- 特定口座(とくていこうざ):この口座は、証券会社が1年間の取引の損益(儲けや損)を計算して、「年間取引報告書」という書類を作ってくれる便利な口座です。特定口座には、さらに2つのタイプがあります。

- 源泉徴収(げんせんちょうしゅう)なし: 証券会社が損益計算はしてくれますが、税金の納付や確定申告は原則として自分で行います。

- 源泉徴収あり: こちらを選ぶと、株を売って利益が出たり、配当金をもらったりした時に、証券会社が自動的に税金を計算して差し引いて納めてくれます。 そのため、原則として自分で確定申告をする必要がありません。 これは、投資初心者の方にとって、一番手間がかからず、簡単な方法なので、強くおすすめします。

- NISA口座(ニーサこうざ):前の章でもお話しした、利益に税金がかからない、とってもお得な口座です。ミニ株でポートフォリオを作るなら、このNISA口座もぜひ一緒に開設して活用しましょう。NISA口座は、特定口座や一般口座とは別に開設するものです。

おすすめの組み合わせは?

投資初心者の方がミニ株を始めるなら、

「特定口座(源泉徴収あり)」と「NISA口座」

の二つを一緒に開設するのが、一番分かりやすくておすすめです。

NISA口座で非課税のメリットを最大限に活かしつつ、NISA口座の枠を超えて取引したい場合や、NISA口座では買えない商品(あまりないですが)を買いたい場合には、特定口座(源泉徴収あり)を使えば、税金のことをあまり心配せずに取引に集中できます。

口座開設の手順はカンタン!

「口座開設って、なんだか面倒くさそう…」と思うかもしれませんが、心配いりません。

最近のネット証券では、ほとんどの場合、スマートフォンやパソコンを使って、オンラインで簡単に口座開設の申し込みができます。

画面の指示に従って必要事項を入力し、本人確認書類(マイナンバーカードや運転免許証など)の画像をアップロードすれば、数日~1週間程度で口座が開設されることが多いです。

必要なものは、

- 本人確認書類(マイナンバーカードを持っているとスムーズです)

- 銀行の口座情報(株の代金を入金したり、利益を引き出したりするために使います) くらいです。

証券会社を選ぶことは、これから長く付き合っていくパートナーを選ぶようなものです。

焦らず、じっくりと情報を集めて、自分に合った証券会社と口座タイプを選んで、ミニ株ポートフォリオ作りの第一歩を気持ちよくスタートさせましょう。

税金の計算や申告の手間を考えると、特に最初のうちは「特定口座(源泉徴収あり)」を選ぶことで、投資そのものに集中できるという大きなメリットがあります。これが、投資を始める上での心理的なハードルを一つ下げてくれるはずです。

4.2 銘柄スクリーニングと選定基準

証券口座の準備ができたら、いよいよポートフォリオに入れる「銘柄(めいがら)」、つまりどの会社の株を買うかを選ぶステップです。

世の中にはたくさんの会社が上場していて、その中から自分に合った株を見つけ出すのは、宝探しみたいでワクワクしますね。

ここでは、その宝探しの道具となる「銘柄スクリーニング」という方法と、初心者向けの銘柄選びのヒントをお伝えします。

銘柄スクリーニングって何? 株の検索エンジン!

「銘柄スクリーニング」とは、数多くある上場企業の中から、自分の希望する条件に合う会社(銘柄)を絞り込んで探し出す作業のことです。

まるで、インターネットで情報を検索するように、株の世界でも条件を指定して会社を探すことができるのです。

多くの証券会社のウェブサイトや、株取引専用のアプリ(取引ツール)には、このスクリーニング機能が用意されています。

例えば、

- 「株価が〇〇円以下の会社」

- 「配当利回り(もらえる配当金の割合)が〇%以上の会社」

- 「食品を作っている会社(特定の業種)」

- 「最近、業績がすごく伸びている会社」 といったように、色々な条件を組み合わせて検索することができます。

このスクリーニング機能を上手に使うと、やみくもに探すよりもずっと効率的に、自分の投資方針に合った銘柄の候補を見つけ出すことができます。

初心者向けの銘柄選びのヒント:身近なところから始めよう

スクリーニングは便利ですが、最初はどんな条件で探せばいいか分からないかもしれません。

そんな時は、難しく考えすぎずに、まずは自分の身の回りからヒントを探してみましょう。

- 日常生活から探す:あなたが毎日使っているもの、よく行くお店、お気に入りの商品やサービスは何ですか?例えば、

- いつも飲んでいるジュースやお菓子を作っている会社

- 夢中になっているゲームを作っている会社

- よく利用する電車の会社や、スーパーマーケット

- 家族が乗っている自動車のメーカー など、日常生活の中には、たくさんの上場企業が関わっています。 自分がよく知っている会社や、良い商品・サービスを提供していると感じる会社なら、その会社の事業内容や将来性についても興味を持ちやすく、情報も集めやすいでしょう。 伝説的な投資家も、「自分が理解できるビジネスに投資しなさい」と言っています。

- 応援したい会社を選ぶ:利益を出すことだけが投資の目的ではありません。

- 「環境問題に積極的に取り組んでいる会社を応援したい」

- 「社会の役に立つような素晴らしい活動をしている会社を支援したい」

- 「この会社の製品やサービスがもっと世の中に広まってほしい」 といった、自分の価値観や共感できるポイントで会社を選ぶのも、とても素敵な投資の形です。 自分が株主になることで、その会社を間接的に応援することにも繋がります。

- 最初は無理のない範囲で:いきなりたくさんの会社の情報を調べて、難しい財務データとにらめっこする必要はありません。ミニ株なら1株から買えるのですから、まずは「この会社の株主になってみたいな」と純粋に思える会社を1つか2つ見つけて、そこから始めてみるのが良いでしょう。実際に株主になってみることで、その会社のことや株式市場のことが、より身近に感じられるようになるはずです。

銘柄選びは、ポートフォリオ作りの中で最も楽しく、そして最も頭を使う部分かもしれません。

焦らず、自分のペースで、色々な情報に触れながら、自分だけの「お宝銘柄」を見つけていきましょう。

その過程で、世の中の仕組みや経済の動きについても、きっとたくさんの発見があるはずです。

(1) 業種バランスチェック

ポートフォリオを作るときに、とても大切な考え方の一つが「業種分散(ぎょうしゅぶんさん)」です。

これは、色々な種類の仕事をしている会社の株をバランス良く持つ、ということです。

なぜこれがそんなに大切なのでしょうか。

- なぜ業種を分けるの? リスクをさらに小さくするため

前の章で、「卵は一つのカゴに盛るな」というお話をしましたね。

これは、一つの会社の株だけに集中投資するリスクを避けるための「銘柄分散」の考え方でした。

業種分散は、これをもう一歩進めた考え方です。

例えば、あなたが「IT関連の会社はこれからすごく伸びるはずだ!」と思って、IT関連のA社、B社、C社の株だけを買ってポートフォリオを作ったとします。

確かに、IT業界全体が好調な時は、持っている株が全部値上がりして、大きな利益が出るかもしれません。

しかし、もし何かの理由でIT業界全体の景気が急に悪くなったり、新しい法律ができてIT企業にとって不利な状況になったりしたらどうでしょう。

あなたが持っているA社、B社、C社の株価は、全部一緒に下がってしまう可能性が高いのです。

これでは、せっかく銘柄を分けていても、分散の効果があまりありません。

そこで、

- IT関連の会社(情報通信業)

- 食品を作っている会社(食料品業)

- 薬を作っている会社(医薬品業)

- 電気を作っている会社(電気・ガス業)

- 銀行や証券会社(銀行業、証券業)

- デパートやコンビニ(小売業)

- ホテルや遊園地(サービス業) といったように、異なる業種の会社の株を組み合わせて持つことが重要になります。 こうしておけば、もしIT業界が不調でも、食品業界は安定しているかもしれませんし、逆にエネルギー業界が注目されるかもしれません。 ある業種がダメでも、他の業種でカバーできる可能性が高まり、ポートフォリオ全体の値動きをより安定させることができるのです。

- どんな業種があるの? 難しく考えなくて大丈夫

東京証券取引所では、上場企業を33種類の業種に分類しています(例:水産・農林業、鉱業、建設業、食料品、繊維製品、パルプ・紙、化学、医薬品、石油・石炭製品、ゴム製品、ガラス・土石製品、鉄鋼、非鉄金属、金属製品、機械、電気機器、輸送用機器、精密機器、その他製品、電気・ガス業、陸運業、海運業、空運業、倉庫・運輸関連業、情報・通信業、卸売業、小売業、銀行業、証券、商品先物取引業、保険業、その他金融業、不動産業、サービス業)。

でも、初心者のうちは、こんなに細かく覚える必要はありません。

まずは、

- 「私たちの生活に身近なものを作っている会社(食べ物、日用品など)」

- 「社会を支えるサービスを提供している会社(電気、ガス、交通、通信など)」

- 「これからの成長が期待できそうな分野の会社(IT、環境、医療など)」

- 「ちょっと面白い製品やサービスを提供している会社(エンタメ、レジャーなど)」 といったように、大まかなグループで考えて、それぞれのグループから1社ずつ選んでみる、というようなイメージで始めてみると良いでしょう。

ポートフォリオを色々な色の積み木で作品を作ることに例えるなら、業種分散は「赤色ばかりじゃなくて、青色や黄色、緑色の積み木もバランス良く使おうね」ということです。

色々な業種の会社を組み合わせることで、より安定的で、かつ面白いポートフォリオを作ることができるでしょう。

これは、特定の分野の知識に偏らず、社会全体の動きに目を向ける良いきっかけにもなります。

(2) 配当利回りと成長性の指標

ポートフォリオに入れる株を選ぶとき、「どんな会社に注目すればいいの?」と迷いますよね。

会社の特徴を見るためのヒントとして、「配当利回り(はいとうりまわり)」と「成長性(せいちょうせい)」という二つのキーワードがあります。

これらは、会社が株主に対してどのような形で利益を還元してくれるか、そして将来どれくらい大きくなりそうか、という点を示してくれる大切な指標です。

- 配当利回りって何? もらえるお小遣いの割合

会社が事業で利益を上げると、その一部を株主に「配当金(はいとうきん)」として分配してくれることがあります。

これは、株主にとっては嬉しい「おこづかい」のようなものです。

そして、「配当利回り」とは、その会社の現在の株価に対して、1年間にもらえる配当金がどれくらいの割合になるかを示したものです。

計算式は以下の通りです。

- 配当利回り(%) = 1株当たりの年間配当金 ÷ 現在の株価 × 100

例えば、ある会社の株価が1,000円で、1年間に1株あたり30円の配当金がもらえるとしたら、

配当利回り = 30円 ÷ 1,000円 × 100 = 3%

となります。

この配当利回りが高いほど、投資した金額に対して、より多くの配当金がもらえることを意味します。

一般的に、日本の会社の株では、配当利回りが2%~4%程度あれば、まずまず良い水準と言えるでしょう。

ただし、注意点もあります。配当利回りが非常に高い場合、それは会社の業績が悪化して株価が大きく下がった結果、見かけ上、利回りが高くなっているだけかもしれません。

また、会社が無理をして高い配当を出している場合、将来的に配当金が減らされたり(減配げんぱい)、なくなってしまったり(無配むはい)する可能性もあります。

ですから、配当利回りだけでなく、その会社が安定して利益を出し続けているか、無理のない範囲で配当を出しているか、といった点も一緒に見ることが大切です。

- 成長性って何? 将来どれだけ大きくなるかの期待度

一方、「成長性」とは、その会社が将来どれだけ大きくなって、たくさんの利益を上げられるようになりそうか、という期待度を示すものです。

成長性の高い会社の株は、今はまだ小さくても、将来株価が何倍にもなる「お宝株」になるかもしれません。

成長性を見るための簡単な指標としては、以下のようなものがあります。

- 売上高(うりあげだか)や利益(りえき)の伸び率:会社がどれだけ成長しているかを見る、最も基本的な指標です。過去数年間にわたって、会社の売上(商品やサービスを売って得たお金)や利益(売上からコストを引いた儲け)が増え続けている会社は、順調に成長していると言えます。特に、毎年10%以上といった高い伸び率で成長している会社は、注目に値します。

- ROE(アールオーイー:自己資本利益率):これは、会社が持っている「自分のお金(株主が出したお金や、これまでの利益の蓄積など。これを自己資本と言います)」を使って、どれだけ上手に利益を生み出しているかを見る指標です。ROEが高いほど、会社は効率よくお金を増やしていると言えます。一般的に、10%~15%以上あると、経営が上手で成長力のある会社だと評価されることが多いです。

これらの指標は、証券会社のウェブサイトや、Yahoo!ファイナンスのような投資情報サイトで、各企業の情報を調べると載っています。

最初は難しく感じるかもしれませんが、少しずつ見慣れていくと、会社の元気度を測る体温計のように使えるようになります。

- 配当重視? それとも成長性重視?

では、配当利回りと成長性、どちらを重視して株を選べば良いのでしょうか。

これは、あなたの投資の目的によって変わってきます。

- 「毎月のお小遣いを増やしたいな」「もらった配当金で、さらに株を買い増して、雪だるま式にお金を増やしたい(複利効果を狙いたい)」→ こういう人は、配当利回りが安定して高い会社を中心にポートフォリオを組むのが良いかもしれません。

- 「今は配当金が少なくてもいいから、将来、株価が大きく値上がりする夢を見たい!」「新しい技術やサービスで世の中を変えそうな会社を応援したい!」→ こういう人は、売上や利益がどんどん伸びている成長企業を中心にポートフォリオを組むのが面白いかもしれません。

もちろん、ミニ株ポートフォリオでは、両方のタイプの株をバランス良く組み合わせることもできます。

例えば、「ポートフォリオの半分は安定した配当が期待できる会社、もう半分は将来の成長が楽しみな会社」といった具合です。

大切なのは、それぞれの指標の意味を理解して、自分が納得できる会社を選ぶことです。

配当金は「今日のおやつ」、成長による株価の値上がりは「未来の大きなケーキ」に例えられるかもしれません。どちらも魅力的ですよね。

(3) 財務健全性のスクリーニング

株を選ぶとき、その会社が「元気で体力があるか」どうかを見ることも、とても大切です。

これを「財務健全性(ざいむけんぜんせい)」と言います。

簡単に言うと、会社が借金をたくさんしすぎていないか、ちゃんとお金を持っていて安定しているか、ということです。

いくら成長が期待できそうな会社でも、お金の面で不安定だと、ちょっとしたことで経営が苦しくなってしまうかもしれません。

- なぜ財務が健全な会社を選ぶべきなの?

もし、会社がたくさんの借金を抱えていて、それを返すのが大変な状態だったらどうでしょう。

景気が悪くなったり、何か予期せぬトラブルが起きたりしたときに、会社は持ちこたえられずに倒産してしまうかもしれません。

会社が倒産してしまうと、その会社の株の価値は、ほとんどゼロになってしまうことが多いのです。

ミニ株で少額から投資するとはいえ、あなたの大切なお金です。

できるだけ安全な会社、つまり財務が健全な会社を選びたいですよね。

- 財務健全性を見る簡単なポイント

会社の財務状態を詳しく分析するのは専門家でも難しいことですが、初心者でもチェックできる簡単なポイントがいくつかあります。

- 自己資本比率(じこしほんひりつ):これは、会社が持っているすべての資産(お金、建物、機械など)のうち、返さなくてもいい「自分のお金(自己資本)」がどれくらいの割合を占めているかを示す指標です。この比率が高いほど、会社は借金にあまり頼らずに、自分のお金で安定して経営できていると言えます。一般的に、40%以上あると財務が比較的安定していると見られることが多いです(ただし、銀行業など、業種によって平均的な水準は異なります)。例えば、自己資本比率が10%しかない会社よりも、50%ある会社の方が、もしもの時にお金の面で体力があると考えられます。

- 有利子負債(ゆうりしふさい)の状況:これは、会社が利子を支払わなければならない借金(銀行からの借入金や社債など)のことです。もちろん、会社が成長するためには、ある程度の借金をして新しい工場を建てたり、新製品を開発したりすることも必要です。ですから、有利子負債が全くないのが必ずしも良いとは限りません。大切なのは、会社が持っている自己資本や、稼ぎ出す利益に対して、借金が多すぎないか、というバランスです。有利子負債が自己資本よりもずっと多いような場合は、少し注意が必要かもしれません。

これらの情報は、証券会社のウェブサイトの企業情報ページや、「会社四季報(かいしゃしきほう)」という本やオンラインサービスなどで確認することができます。

初心者のうちは、まずは「自己資本比率が高いかな?」という点を見るだけでも、大きな失敗を避ける手助けになるでしょう。

財務健全性は、いわば会社の「健康診断の結果」のようなものです。

定期的にチェックして、体力のある元気な会社を選ぶことが、安心して長く投資を続けるための秘訣の一つです。

特にミニ株でコツコツと長期的なポートフォリオを築いていく上では、目先の株価の動きだけでなく、その会社がしっかりと地に足をつけて経営しているかどうか、という視点を持つことが大切になります。

4.3 テーマ別に分散する方法

株の選び方には、色々なアプローチがあります。

業種や財務状態、配当利回りなどで選ぶのも一つの方法ですが、もっとワクワクするような選び方として「テーマ株投資」という考え方もあります。

これは、自分の興味のある「テーマ」に関連する会社の株にまとめて投資する方法です。

ミニ株を使えば、自分だけのオリジナルなテーマ別ポートフォリオを作ることもできます。

テーマ株投資って何?

「テーマ株投資」とは、特定の「テーマ」、つまり世の中で注目されている出来事や、これから成長が期待される分野、あるいは社会的な関心が高い事柄に関連する複数の会社の株に投資する考え方です。

例えば、こんなテーマが考えられます。

- AI(人工知能)関連: AI技術を開発している会社、AIを活用したサービスを提供している会社など。

- 環境・再生可能エネルギー関連: 太陽光発電や風力発電に関わる会社、電気自動車(EV)関連の会社、リサイクル技術を持つ会社など。

- eスポーツ・ゲーム関連: 人気ゲームを開発している会社、eスポーツの大会を運営している会社など。

- メタバース・VR関連: 仮想空間サービスやVR技術を開発している会社。

- 地方創生関連: 地域の活性化に貢献している会社、地方の特産品を扱っている会社など。

- 人生100年時代・ヘルスケア関連: 健康寿命を延ばすためのサービスや製品を提供している会社、介護関連の会社など。

このように、自分が「これは面白そう!」「これから伸びそう!」「応援したい!」と思えるテーマを見つけて、それに関連する会社の株をいくつか選んでポートフォリオを組むのがテーマ株投資です。

ミニ株で自分だけのテーマ別ポートフォリオを作ろう

証券会社によっては、「テーマキラー!」(SBI証券のサービス名)のように、あらかじめいくつかのテーマが用意されていて、そのテーマに沿った複数の銘柄にまとめて投資できるサービスもあります。

これは手軽で便利ですが、選ばれる銘柄は証券会社が決めたもので、手数料も各銘柄の単元未満株取引として個別にかかる場合があるので、内容をよく確認する必要があります。

ミニ株を使えば、もっと自由に、自分だけのオリジナルなテーマ別ポートフォリオを作ることもできます。

例えば、あなたが「未来の食卓を豊かにするテクノロジー」というテーマに興味を持ったとします。

そしたら、

- 植物工場で野菜を育てているA社

- 代替肉を開発しているB社

- 食品ロスを減らす技術を持つC社 といった会社の株を、ミニ株で少しずつ買ってみる、というような形です。 これなら、自分の興味関心にぴったり合った、世界でたった一つのポートフォリオが作れますね。

テーマ株投資のメリットと注意点

テーマ株投資には、魅力的なメリットがある一方で、気をつけておきたい点もあります。

- メリット:

- 成長分野に乗れる可能性: これから大きく成長する可能性を秘めた分野や、社会のトレンドに乗っている分野に、早いうちから関わることができます。もしそのテーマが本当に大きく成長すれば、株価も大きく上がるかもしれません。

- 投資が楽しくなる: 自分の興味のあるテーマなので、関連するニュースを調べたり、その分野の未来を想像したりするのが楽しくなり、投資へのモチベーションも高まります。

- 注意点:

- 一時的な流行に左右されるリスク: テーマによっては、一時的なブームで注目されただけで、長続きしないものもあります。ブームが去ると、株価も急落してしまうかもしれません。

- 分散が偏る可能性: 特定のテーマに集中しすぎると、結局そのテーマに関連する業種や企業ばかりのポートフォリオになってしまい、分散があまり効かなくなることがあります。例えば、「AI関連」というテーマで選んだ会社が、みんなIT企業だった、というような場合です。

- 株価が割高になりやすい: 注目されているテーマの株は、人気が集まって株価が実力以上に高くなっている(割高になっている)こともあります。高値で買ってしまうと、その後の値下がりリスクも大きくなります。

テーマ株投資をするときは、そのテーマが本当に将来性があるのか、一時的なブームではないか、という点を見極めることが大切です。

そして、一つのテーマに偏りすぎず、他のテーマや、テーマとは関係ない安定した会社の株も組み合わせて、ポートフォリオ全体のバランスを取ることを忘れないようにしましょう。

ミニ株で少しずつ色々なテーマを試してみるのは、自分の興味を広げ、投資の視野を広げる良い方法かもしれません。

4.4 月1万円で組む5銘柄モデルポートフォリオ

「ミニ株でポートフォリオを作ってみたいけど、具体的にどんな会社をどれくらい買えばいいの?」

そう思う初心者の方も多いでしょう。

そこでここでは、毎月1万円の予算で、5つの会社の株(銘柄)に分けて投資する場合の、簡単なモデルポートフォリオの例を考えてみましょう。

これはあくまで一つの例なので、実際に投資する時は、必ず自分で調べて、納得した会社を選んでくださいね。

モデルポートフォリオの考え方

毎月1万円の予算で5銘柄に投資するということは、1銘柄あたり毎月2,000円ずつ積み立てていくイメージです。

ミニ株なら、2,000円でも買える株はたくさんあります。

ポートフォリオを組むときは、前の章でお話しした「業種分散」や、「安定していそうな会社」と「これからの成長が期待できそうな会社」のバランスなどを考えるのがポイントです。

月1万円・5銘柄モデルポートフォリオの例

| 銘柄のタイプ(例) | 業種の例 | 選定理由のポイント | 月額投資目安 | ポートフォリオでの期待される役割 |

| 1. 身近な大手安定企業 | 食品、日用品、通信など | ・生活に密着、業績が安定的<br>・配当金も期待できる<br>・不景気にも比較的強い | 2,000円 | ポートフォリオの土台となる安定した収益基盤 |

| 2. 応援したい成長期待企業 | ITサービス、新しい技術、エンタメなど | ・自分が好きな製品やサービス<br>・将来の大きな成長に期待<br>・新しい市場を開拓している | 2,000円 | 将来の大きな値上がり益(キャピタルゲイン)を狙う |

| 3. 異なる業種のインフラ系企業 | 鉄道、電力、ガス、運輸など | ・社会生活に不可欠なサービス<br>・業績が景気に左右されにくい<br>・比較的安定した配当も | 2,000円 | 景気変動に強い、安定した守りの役割 |

| 4. 世界で活躍する日本の製造業 | 自動車、電機、機械など | ・海外でも高い競争力を持つ<br>・日本の技術力を代表する<br>・グローバルな視点での成長期待 | 2,000円 | 国際的な分散と成長への期待 |

| 5. ちょっと視点を変えた面白そうな企業 | 特定分野で強みを持つ中小型株、ニッチなサービス、株主優待が魅力的な企業など | ・自分なりの発見や興味<br>・ポートフォリオに個性を加える<br>・(ただし、よく調べてから) | 2,000円 | ポートフォリオのスパイス、新たな発見の可能性 |

このモデルポートフォリオのポイント

- 業種分散:食品、IT、インフラ、製造業、その他サービスといったように、できるだけ異なる業種の会社を選んでいます。これにより、特定の業界の景気に左右されにくくすることを目指します。

- 安定と成長のバランス:タイプ1や3のような比較的安定した収益が期待できる会社と、タイプ2や4のような将来の成長に期待する会社を組み合わせています。これにより、守りと攻めのバランスを取ろうとしています。

- 身近さと将来性:自分がよく知っている身近な会社や、これから伸びそうだと感じる分野の会社を入れることで、投資への関心を持続しやすくしています。

- 自分なりの視点:タイプ5のように、少しマニアックでも自分が「面白い!」と思える会社を一つ加えることで、ポートフォリオに愛着が湧き、投資を続ける楽しみに繋がるかもしれません。ただし、中小型株などは値動きが大きいこともあるので、よく調べてから、少額で試すのが良いでしょう。

大切なこと:これはあくまで「例」です

このモデルポートフォリオは、あくまで「こんな考え方で組むことができるよ」という一つの例にすぎません。

ここに挙げた業種や企業タイプが、必ずしもあなたにとって最適とは限りませんし、将来必ず値上がりすることを保証するものでもありません。

一番大切なのは、あなた自身がその会社についてよく調べ、事業内容や将来性に納得し、「この会社なら応援したい!」「この会社の株主になりたい!」と思える銘柄を選ぶことです。

そして、選んだ理由を自分なりに説明できるようにしておくことです。

ミニ株ポートフォリオ作りは、最初は難しく感じるかもしれませんが、少しずつ知識を増やし、経験を積んでいくことで、だんだんと自分に合ったやり方が見えてくるはずです。

このモデルケースが、あなたの「ミニ株 ポートフォリオ」作りのヒントになれば嬉しいです。

月1万円という少額からでも、これだけ色々なことを考えながら、自分だけの資産の組み合わせを作っていけるというのは、とてもエキサイティングなことだと思いませんか。

これが、投資の面白さであり、醍醐味でもあるのです。

5. 目的別おすすめポートフォリオ例

みんな投資の目的は違うはず。ここでは、「コツコツ配当金が欲しいな」「株価がぐんと伸びるのに期待したい!」「地球に優しい会社を応援したい」「大きな株価指数をちょっとだけ自分流にしたい」といった、4つの異なる目的に合わせたミニ株ポートフォリオの考え方と、具体的な銘柄選びのヒントを紹介します。

5.1 高配当重視型

「株を持っていたら、定期的にお小遣いみたいなものがもらえると嬉しいな」

そう考えるあなたには、「高配当株(こうはいとうかぶ)」を中心にしたポートフォリオがおすすめです。

高配当株とは、その名の通り、株主に対してたくさんの「配当金」を支払ってくれる会社の株のことです。

高配当株ポートフォリオの目的

このタイプのポートフォリオの主な目的は、

- 定期的に配当金を受け取り、それを生活費の足しにしたり、趣味に使ったりする。

- 受け取った配当金をさらに株の購入に充てて(これを「配当再投資」と言います)、複利効果で資産をより効率的に増やしていく。 ことです。 株価が大きく上がらなくても、安定して配当金がもらえることで、コツコツと資産を積み上げていくイメージです。 配当金は、まるで金の卵を産むニワトリのようですね。

どんな会社を選べばいいの? 銘柄選定のポイント

高配当株ポートフォリオを作る際には、以下のような点に注目して銘柄を選んでみましょう。

- 配当利回りの高さ:これは、株価に対してどれくらいの割合の配当金がもらえるかを示す指標でしたね。一般的に、配当利回りが3%~5%程度あると、高配当株と言えるでしょう。ただし、利回りが高すぎる場合は注意が必要です。会社の業績が悪化して株価が急落したために、結果的に利回りが高く見えているだけかもしれません。また、一時的に特別な理由で配当金が増えている(記念配当など)場合もあります。

- 配当の安定性・継続性:いくら今の配当利回りが高くても、それが長続きしなければ意味がありません。過去数年間にわたって、安定して配当金を支払っているか、できれば少しずつでも配当金を増やしているか(これを「連続増配(れんぞくぞうはい)」と言います)をチェックしましょう。会社のウェブサイトの「IR情報(投資家向け情報)」などで、過去の配当金の支払い実績を確認できます。

- 業績の安定性:配当金は、会社が稼いだ利益の中から支払われます。ですから、会社が安定して利益を出し続けていることが、将来も配当金をもらい続けるための大前提です。売上や利益が毎年しっかり確保されているか、急に赤字になったりしていないかなどを確認しましょう。

- 財務健全性:借金が多すぎたり、手元のお金が少なかったりする会社は、業績が少し悪化するだけで配当金を支払う余裕がなくなってしまうかもしれません。自己資本比率がある程度高いなど、財務が安定している会社を選ぶことも大切です。

業種分散も忘れずに

高配当株は、特定の業種に偏って存在することがあります。

例えば、銀行、大手商社、通信会社、タバコ会社、一部の不動産会社などは、比較的配当利回りが高い傾向にあります。

しかし、これらの業種の株ばかりでポートフォリオを組んでしまうと、その業種全体の景気が悪くなった時に、大きな影響を受けてしまいます。

高配当を狙いつつも、できるだけ異なる業種の銘柄を組み合わせるように心がけましょう。

例えば、上記の業種に加えて、安定した収益が見込める食品メーカーや、インフラ関連の企業なども検討してみると良いかもしれません。

高配当株ポートフォリオは、定期的に現金収入が得られるという点で、投資の成果を実感しやすいのが魅力です。

ミニ株で少しずつ色々な高配当株を買い集めて、自分だけの「配当金製造マシン」を育てていくのは、とても楽しい経験になるでしょう。

もらった配当金で、また新しいミニ株を買う。そうやって、雪だるま式に資産が増えていくのを夢見るのも、投資の醍醐味の一つです。

5.2 成長株重視型

「今は小さくても、将来ものすごく大きくなる会社に投資してみたい!」

「株価が何倍にもなるような、夢のある投資をしてみたい!」

そんなあなたは、「成長株(せいちょうかぶ)」を中心にしたポートフォリオに挑戦してみるのが面白いかもしれません。

成長株とは、その名の通り、これから売上や利益が急速に伸びて、会社自体が大きく成長していくと期待される会社の株のことです。

成長株ポートフォリオの目的

このタイプのポートフォリオの主な目的は、

- 将来の大きな株価上昇(キャピタルゲイン)を狙うこと。 です。 成長株は、一般的に配当金はあまり出さないか、出していても利回りが低いことが多いです。 なぜなら、稼いだ利益を配当金として株主に配るよりも、新しい製品の開発や、事業を拡大するための投資に回して、さらなる成長を目指しているからです。 その成長が市場に認められれば、株価は大きく上昇し、投資家は売却した時に大きな利益を得られる可能性があります。 まさに「ハイリスク・ハイリターン」を狙う戦略と言えるでしょう。

どんな会社を選べばいいの? 銘柄選定のポイント

成長株を見つけ出すのは、宝探しのように難しく、そしてエキサイティングです。

以下のような点に注目して、未来のスター企業を探してみましょう。

- 売上高成長率・利益成長率:これが最も重要な指標の一つです。過去数年間にわたって、売上や利益が年率10%以上、できれば20%以上といった高い伸び率で成長しているかを確認しましょう。特に、利益の伸びが売上の伸びを上回っている場合は、収益性が向上している良い兆候です。

- ROE(自己資本利益率):会社が自分のお金(自己資本)をどれだけ効率よく使って利益を生み出しているかを示す指標でしたね。成長株は、このROEが高い傾向にあります。一般的に15%以上が一つの目安とされますが、中には30%を超えるような高成長企業もあります。

- 事業の将来性・市場の大きさ:その会社が手掛けているビジネスが、これからますます社会に必要とされるものか、大きな市場(マーケット)が広がっているか、という視点が大切です。例えば、新しい技術(AI、再生可能エネルギー、宇宙開発など)、変化するライフスタイル(オンラインサービス、健康志向など)、解決が求められている社会課題(高齢化、環境問題など)に関連する分野には、成長のチャンスが眠っているかもしれません。

- 競争優位性(きょうそうゆういせい):他の会社にはない、その会社だけの強み(独自の技術力、強力なブランド、優れたビジネスモデル、優秀な経営者など)を持っているかどうかも重要です。競争相手がたくさんいる中で、その会社が勝ち残っていける理由は何なのかを考えてみましょう。

- 時価総額(じかそうがく):時価総額とは、「株価 × 発行済み株式数」で計算される、その会社の市場での評価額(会社の規模)のことです。一般的に、時価総額がまだ小さい会社(例えば、数百億円程度)の方が、すでに巨大な大企業よりも、株価が何倍にもなるような大きな成長の余地があると言われます。ただし、小さい会社はリスクも大きいので注意が必要です。

成長株投資の心構え:分散と長期保有

成長株投資は、大きなリターンが期待できる一方で、リスクも高いことを理解しておく必要があります。

期待通りに成長しなかったり、競争に敗れたりして、株価が大きく下がってしまうこともあります。

また、成長株は人気が集まりやすく、株価が実力以上に買われすぎている(割高になっている)ことも少なくありません。

そのため、成長株に投資する際には、以下の2点が特に重要になります。

- 分散投資:いくら有望に見える成長株でも、一つの会社に集中投資するのは危険です。ミニ株を使って、複数の成長期待株に少しずつ資金を分けて投資することで、もし一つの会社が期待外れに終わっても、他の会社が成功すれば、全体の損失をカバーできるかもしれません。

- 長期保有:会社の成長には時間がかかります。今日明日で株価が2倍、3倍になることは稀です。短期的な株価の上がり下がりに一喜一憂せず、その会社の成長ストーリーを信じて、じっくりと数年単位で株を持ち続ける姿勢が必要です。途中で不安になって売ってしまったら、その後の大きな成長の果実を受け取れないかもしれません。

成長株ポートフォリオは、未来を予測する楽しさと、大きな夢を見られる魅力があります。

ミニ株で、将来性豊かな「金の卵」をいくつか見つけて、それらが大きく育っていくのを見守るのは、投資の大きな喜びの一つでしょう。

ただし、その道のりは平坦ではないかもしれないことを覚悟し、しっかりと情報収集と分析を行うことが成功のカギとなります。

5.3 ESG・テーマ株型

最近、ニュースや新聞で「ESG(イーエスジー)」という言葉をよく見聞きするようになりましたね。

これは、環境(Environment)、社会(Social)、企業統治(Governance)の頭文字を取ったもので、これらを重視して経営している会社に投資しよう、という考え方です。

また、これと似たものとして、自分の関心のある特定の「テーマ」に沿って投資する「テーマ株投資」も人気があります。

ミニ株を使えば、こうした社会貢献や自分の価値観に合ったポートフォリオを作ることも可能です。

ESG投資って何? 地球や社会に良い会社を応援する投資

ESG投資とは、単にお金儲けのためだけでなく、地球環境や社会全体にとって良い影響を与える会社、そしてしっかりとしたルールで経営されている会社を選んで投資することです。

具体的には、以下の3つの観点から会社を評価します。

- E (Environment:環境):

- 地球温暖化対策に積極的に取り組んでいるか(CO2排出量の削減など)。

- 再生可能エネルギー(太陽光、風力など)の利用を進めているか。

- ごみを減らしたり、リサイクルを推進したりしているか。

- 水資源を大切に使っているか。 など、地球環境に配慮した経営をしているかどうかを見ます。

- S (Social:社会):

- 従業員が働きやすい環境を作っているか(長時間労働の削減、育児支援など)。

- 多様な人材(女性、外国人、障がいのある方など)が活躍できる会社か。

- 地域社会に貢献する活動をしているか。

- 製品やサービスの安全性をしっかり確保しているか。

- 人権を尊重した企業活動を行っているか。 など、人や社会との関わり方を重視します。

- G (Governance:企業統治):

- 会社の経営が透明で、株主に対してきちんと情報開示をしているか。

- 法律やルールをしっかり守って経営しているか(コンプライアンス)。

- 役員の報酬が適切か、経営のチェック機能が働いているか。

- 社外の意見を取り入れる仕組みがあるか。 など、会社が公正で健全に運営されているかどうかを見ます。

ESGを重視する会社は、長期的に見て持続可能な成長が期待できると考えられています。

また、環境問題や社会問題への対応を怠る会社は、将来的に大きなリスクを抱える可能性があるため、ESGの観点から会社を見ることは、リスク管理にも繋がると言われています。

自分の関心のある「テーマ」でポートフォリオを組む

ESG投資と少し似ていますが、もっと具体的に自分の興味のある「テーマ」に沿って銘柄を選ぶのも面白い方法です。

例えば、

- 「再生可能エネルギーの未来を応援したい!」→ 太陽光パネルメーカー、風力発電関連企業など

- 「日本の地方を元気にしたい!」→ 地方の特産品を活かしたビジネスをしている企業、観光関連企業など

- 「健康で長生きできる社会に貢献したい!」→ ヘルスケア関連のサービスや製品を提供している企業、予防医療に取り組む企業など といったように、自分の問題意識や応援したい分野に関連する企業の株をミニ株で集めて、テーマ別のポートフォリオを作ることができます。

ESG・テーマ株型ポートフォリオのメリットと注意点

- メリット:

- 社会貢献の実感: 自分の投資が、環境問題の解決やより良い社会づくりに繋がっていると感じられるかもしれません。これは、お金が増えることとはまた別の、大きな満足感を与えてくれます。

- 長期的なリターンの可能性: 社会から支持され、持続可能な経営をしている企業は、長期的に見れば安定して成長し、結果として株価も上昇する可能性があります。

- 新しい発見: ESGや特定のテーマに関心を持つことで、今まで知らなかった素晴らしい企業や、社会の新しい動きを発見するきっかけになります。

- 注意点:

- 「名ばかりESG」に注意: ESGへの関心が高まる中で、実際にはあまり取り組んでいないのに、イメージだけで「ESG企業」とうたっている会社もあるかもしれません。本当に実態が伴っているか、情報を見極める目が必要です。

- テーマの持続性: 特定のテーマは、一時的なブームで終わってしまうこともあります。そのテーマが本当に長期的に成長するのか、社会に根付くのかを考える必要があります。

- リターンが保証されるわけではない: ESGを重視しているからといって、必ずしも株価が上がるとは限りません。また、テーマ株も、そのテーマが注目されている間は株価が上がりやすいですが、関心が薄れると下がることもあります。

- 分散の偏り: 特定のテーマにこだわりすぎると、ポートフォリオの業種が偏ってしまう可能性があります。ESGやテーマを意識しつつも、全体のバランスを考えることが大切です。

ESG・テーマ株型のポートフォリオは、自分の価値観を投資に反映させることができる、とても意義のある方法です。

ミニ株を使えば、少額からでも「応援したい!」と思える会社やテーマに投資し、社会との繋がりを感じながら資産形成を目指すことができます。

それは、お金を増やすだけでなく、自分の生き方や社会への関わり方を見つめ直す良い機会にもなるかもしれません。

5.4 インデックス補完型

「株式投資って難しそうだから、まずは市場全体に広く投資できるものがいいな」

「でも、それだけじゃなくて、ちょっとだけ自分の好きな株も持ってみたい!」

そんなあなたには、「インデックス補完型(ほかんがた)」のポートフォリオが向いているかもしれません。

これは、投資の基本となる安定的な部分と、自分で選ぶ楽しみの部分を組み合わせる、バランスの良い考え方です。

「インデックスファンド」って何? 市場の平均点を目指す優等生

まず、「インデックスファンド」という言葉について説明します。

これは、投資信託(たくさんの人からお金を集めて、専門家が代わりに色々な株や債券などに投資してくれる金融商品)の一種です。

インデックスファンドは、特定の「株価指数(かぶかしすう)」に連動するような運用を目指します。

株価指数とは、市場全体の株価の動きを表す指標のことです。

例えば、日本の代表的な株価指数には、

- TOPIX(トピックス:東証株価指数): 東京証券取引所のプライム市場、スタンダード市場、グロース市場に上場しているほぼ全ての日本企業の株価の動きを表す指数。

- 日経平均株価(にっけいへいきんかぶか): 日本経済新聞社が選んだ、日本を代表する225社の株価を平均化した指数。 などがあります。

インデックスファンドは、これらの指数と同じような値動きになるように、指数を構成しているたくさんの銘柄に広く分散投資をしています。

ですから、1本のインデックスファンドを買うだけで、自動的にたくさんの会社に分散投資したのと同じような効果が得られるのです。

特定の会社を選んだり、売買のタイミングを考えたりする必要があまりないので、初心者でも始めやすい投資方法として人気があります。

新NISAの「つみたて投資枠」でも、多くのインデックスファンドが対象になっています。

「コア・サテライト戦略」で賢く運用

さて、このインデックスファンドを、ポートフォリオの「コア(中心部分)」として据えます。

コアは、資産全体の大部分を占め、安定的・長期的に市場全体の成長の恩恵を受けることを目指します。

そして、その周りに「サテライト(衛星部分)」として、ミニ株で自分で選んだ個別の会社の株を少しだけ加えるのです。

これが「コア・サテライト戦略」と呼ばれる考え方です。

サテライト部分では、

- インデックスファンドだけではあまり含まれていないような、小型株や新興企業で、将来大きな成長が期待できるもの。

- インデックスファンドの中での割合は低いけれど、個人的に「この業種は伸びる!」とか「この会社は応援したい!」と思う特定の業種や銘柄。

- インデックスファンドではあまり期待できない、高い配当金を出している会社や、魅力的な株主優待がある会社。

- 自分の興味のあるテーマ株。 などを、ミニ株で少しずつ買ってみるのです。

インデックス補完型のメリットとバランス

この戦略のメリットは、

- コア部分のインデックスファンドで、市場全体の平均的なリターンを安定的に確保しつつ(大きな失敗をしにくい)、

- サテライト部分のミニ株ポートフォリオで、自分の興味や分析に基づいて、市場平均を上回るプラスアルファのリターンを狙うことができる(かもしれない)、 という点です。 また、自分で銘柄を選ぶ楽しみも味わえます。

大切なのは、コアとサテライトのバランスです。

一般的には、ポートフォリオ全体のうち、

- コア(インデックスファンドなど):70%~90%

- サテライト(ミニ株など個別株):10%~30% くらいの割合で考えることが多いようです。 もちろん、これはあなたのリスク許容度や投資経験によって調整して構いません。 例えば、もっと積極的にリターンを狙いたいならサテライトの割合を少し増やし、安定性を重視するならコアの割合を増やす、といった具合です。

インデックス補完型のポートフォリオは、いわば「守りのインデックスファンド」と「攻めのミニ株」を組み合わせるようなものです。

ミニ株で個別株を選ぶのは難しいと感じる初心者の方でも、まずは大部分をインデックスファンドで運用し、残りの少しの資金でミニ株に挑戦してみる、という形なら、安心して始めやすいのではないでしょうか。

これは、投資の基本を学びながら、徐々に自分の投資スタイルを確立していくための、とても賢い方法と言えるでしょう。

6. ポートフォリオ管理とリバランス

ポートフォリオは作ったら終わりではありません。健康診断のように定期的に中身をチェックして、バランスが崩れていたら手直し(リバランス)することが大切です。また、もらった配当金をどうするか、もし株価が下がったらどうするか、といったルールも決めておくと、安心して運用を続けられます。ここではその管理方法のコツをお伝えします。

6.1 定期リバランスのタイミング

ポートフォリオを作って、いざ運用をスタート!

でも、それで終わりではありません。

作ったポートフォリオは、いわば生き物のようなもの。

時間が経つにつれて、中身のバランスが変わってくるのです。

そこで大切になるのが、「リバランス」というメンテナンス作業です。

リバランスって何? なぜ必要なの?

ポートフォリオを運用していると、それぞれの株の値段(株価)は毎日変わりますよね。

ある株はすごく値上がりするかもしれませんし、別の株は少し値下がりするかもしれません。

そうすると、最初にあなたが決めた「A社の株は全体の20%」「B社の株は全体の15%」といった、各銘柄の割合(バランス)が、だんだんと崩れてきます。

例えば、最初にA社、B社、C社、D社、E社の株に、それぞれ20%ずつ均等に投資したとします。

その後、A社の株だけがすごく値上がりして、ポートフォリオ全体に占めるA社の割合が30%に増え、逆にB社の株が値下がりして割合が10%に減ってしまった、というようなことが起こります。

こうなると、ポートフォリオ全体のリスクの大きさが、最初に想定していたものと変わってきてしまう可能性があります。

A社の割合が大きくなりすぎると、もしA社の株価が急落した場合、ポートフォリオ全体が受けるダメージも大きくなってしまいますよね。

「リバランス」とは、このように株価の変動によって崩れてしまったポートフォリオの資産配分の割合を、元の目標としていた割合に戻す作業のことです。

お弁当箱の中身が片寄ってしまったら、箸で直して元のバランスに戻しますよね。それと同じようなイメージです。

リバランスを行うことで、

- リスクを取りすぎていないか(特定の株の割合が大きくなりすぎていないか)

- 逆に、リスクが小さくなりすぎていて、期待できるリターンも小さくなっていないか などを定期的に確認し、最初に自分が考えた運用方針から大きく外れてしまわないように、軌道修正することができるのです。 これは、長期的に安定した運用を続けるために、とても大切な作業です。

リバランスはいつ、どうやってやるの?

では、リバランスはいつ、どのように行えば良いのでしょうか。

- リバランスのタイミング:これには、いくつかの考え方があります。

- 定期的なタイミングで行う: 例えば、「半年に1回」とか「1年に1回、自分の誕生日月に行う」とか、「毎年3月末の年度末に行う」というように、あらかじめ時期を決めておく方法です。こうすることで、忘れずに定期的なチェックができます。

- 資産配分の割合が大きくずれた時に行う: 例えば、「最初に決めた目標の割合から、どれか一つの銘柄の割合がプラスマイナス5%以上ずれたらリバランスする」というように、ルールを決めておく方法です。株価が大きく動いた時などは、バランスも大きく崩れている可能性が高いので、この方法も有効です。

- リバランスの方法:具体的には、以下のようにしてバランスを調整します。

- 値上がりして、目標の割合よりも増えすぎた株を一部売って利益を確定します。

- その売って得たお金で、値下がりして目標の割合よりも減ってしまった株を買い増したり、あるいは他の買い増したい株を買ったりします。

- もし、追加で投資できるお金がある場合は、割合が減ってしまった株を中心に買い増していくことでも、バランスを調整できます。

ミニ株はリバランスしやすい!

実は、ミニ株は、このリバランスという作業をするのにとても向いています。

なぜなら、1株単位で売買できるからです。

通常の100株単位の取引だと、少しだけ売ったり買ったりして割合を微調整するのが難しい場合があります。

例えば、「あと10株だけ売りたいんだけど…」と思っても、100株単位でしか売れない、といった具合です。

でも、ミニ株なら、「A社の株をあと3株だけ売って、B社の株をあと5株だけ買おう」といったように、細かい調整がしやすいのです。

これは、ミニ株でポートフォリオを管理していく上での、大きなメリットと言えるでしょう。

リバランスは、面倒くさい作業に感じるかもしれません。

でも、これは自分の大切な資産を守り、育てるための重要なメンテナンスです。

定期的にポートフォリオの健康診断をして、必要なら手当て(リバランス)をしてあげることで、長期的に安心して運用を続けていくことができるのです。

それは、自転車のタイヤに定期的に空気を入れたり、チェーンに油をさしたりするのと同じ。

ちょっとした手間をかけることで、より快適に、より遠くまで進むことができるようになるのです。

6.2 配当再投資とドルコスト平均法

ポートフォリオを運用していく中で、会社から「配当金」がもらえることがあります。

この配当金をどうするか、そして毎月コツコツと株を買い増していく「ドルコスト平均法」という考え方についてお話しします。

これらは、ミニ株ポートフォリオを賢く育てていくための、強力な武器になります。

配当金はどうする? 「再投資」で複利の力を最大限に!

ミニ株でも、あなたが持っている株数に応じて、会社から配当金が支払われます。

例えば、A社の株を10株持っていて、1株あたり年間30円の配当が出るとしたら、年間で300円の配当金がもらえる計算です(税金は考えない場合)。

この配当金、お小遣いとして使ってしまうのも一つの楽しみですが、もしすぐに使う予定がないのなら、「配当再投資(はいとうさいとうし)」を考えてみましょう。

配当再投資とは、受け取った配当金を使って、さらに同じ会社の株や、他の気になる会社の株を買い増すことです。

これをすると、どうなるでしょうか。

まず、持っている株数が増えます。株数が増えれば、次にもらえる配当金の額も増える可能性があります。

そして、その増えた配当金でまた株を買えば、さらに株数が増え、さらに配当金も増え…というように、まるで雪だるまが坂道を転がりながらどんどん大きくなっていくように、資産が増えていく効果が期待できます。

これが、以前にもお話しした「複利(ふくり)効果」です。

配当再投資は、この複利効果を最大限に活かすための、とても賢い方法なのです。

ミニ株の配当再投資の注意点

ここで一つ注意点があります。

投資信託(色々な株や債券がセットになった商品)の中には、分配金(投資信託版の配当金のようなもの)が出ると、自動的にそのお金で同じ投資信託を買い増してくれる「分配金再投資コース」というものがあります。

しかし、SBI証券の「S株」、楽天証券の「かぶミニ®」、マネックス証券の「ワン株」、auカブコム証券の「プチ株®」といった主要なミニ株サービスでは、基本的に、もらった配当金が自動的に同じ会社のミニ株に再投資される仕組みは用意されていません(2024年5月現在)。

配当金は、あなたの証券口座に現金として入金されます。

ですから、配当再投資をしたい場合は、その入金された現金を使って、自分で改めてミニ株の買い注文を出す必要があります。

少し手間はかかりますが、どの株を買い増すか、あるいは新しく別の株を買うか、自分で考える良い機会にもなりますね。

ドルコスト平均法:時間も味方につける投資術

次に、「ドルコスト平均法(どるこすとへいきんほう)」という投資方法についてお話しします。

これは、特に積立投資と相性が良く、ミニ株でポートフォリオを育てていく上で、ぜひ知っておきたい考え方です。

ドルコスト平均法とは、

「毎月1万円ずつA社の株を買う」

「毎週1,000円ずつB社の株を買う」

というように、定期的に、一定の金額で、同じ銘柄を買い続けていく投資方法のことです。

この方法の最大のメリットは、株価が高い時には少なく、株価が安い時には多く株数を買うことになるため、結果として平均の購入単価を平準化させる効果が期待できる点です。

例えば、ある株の値段が、

1ヶ月目:1株1,000円

2ヶ月目:1株800円

3ヶ月目:1株1,200円

と動いたとします。

もしあなたが毎月2,400円ずつこの株を買うとすると、

1ヶ月目:2,400円 ÷ 1,000円/株 = 2.4株 (ミニ株なら買えますね)

2ヶ月目:2,400円 ÷ 800円/株 = 3株

3ヶ月目:2,400円 ÷ 1,200円/株 = 2株

合計で、7,200円を使って、7.4株買うことになります。

この場合の平均購入単価は、7,200円 ÷ 7.4株 = 約973円/株 となります。

もし、毎月同じ株数(例えば2株ずつ)を買っていたら、

1ヶ月目:1,000円/株 × 2株 = 2,000円

2ヶ月目:800円/株 × 2株 = 1,600円

3ヶ月目:1,200円/株 × 2株 = 2,400円

合計で、6,000円を使って、6株買うことになり、平均購入単価は1,000円/株です。

(この例ではドルコスト平均法の方が少し有利になりましたが、常にそうなるわけではありません。)

ドルコスト平均法の良いところは、

- 株価が高い時にたくさん買ってしまう「高値掴み(たかねづかみ)」のリスクを減らせる。

- いつ買えばいいか、タイミングを悩む必要があまりない。

- 感情に左右されずに、機械的にコツコツと投資を続けやすい。 という点です。 これは、特に投資の経験が少ない初心者の方や、忙しくて株価を毎日チェックできない方にとって、とても有効な方法です。 ミニ株は、1株から、そして数百円や数千円といった少額からでも買えるので、このドルコスト平均法を実践するのに非常に向いています。 毎月のお小遣いの一部を使って、決まった日に、決まった金額で、お気に入りの会社のミニ株を買い増していく。 こうすることで、時間も味方につけて、長期的に安定した資産形成を目指すことができるでしょう。

配当再投資とドルコスト平均法。

この二つは、ミニ株ポートフォリオを力強く育てていくための、いわば「成長促進剤」と「安定化装置」のようなものです。

これらを上手に活用して、あなただけのポートフォリオを、じっくりと、そして賢く育てていってください。

6.3 売却・損切りルール設定

ポートフォリオに株を組み入れたら、あとはずっと持ち続けるだけ…というわけではありません。

いつかはその株を「売る」時が来るかもしれません。

それは、目標の金額に達した時かもしれないし、残念ながら思惑と違って株価が下がってしまった時かもしれません。

そこで大切になるのが、「いつ、どんな時に株を売るか」という自分なりのルールを、あらかじめ決めておくことです。

特に、損失が大きくなるのを防ぐための「損切り(そんぎり)」のルールは、投資を長く続けるために非常に重要です。

なぜ売却ルールが必要なの? 感情に流されないために

株価は、会社の業績や経済の状況、あるいは人々の人気など、色々な要因で上がったり下がったりします。

もし、何のルールも持たずに株取引をしていると、

- 株価が上がった時:「もっと上がるかも!」と欲が出てしまい、売り時を逃してしまう。

- 株価が下がった時:「きっとまた上がるはず…」と根拠のない期待をしてしまい、どんどん損失が膨らんでしまう。 といったように、その時の感情に判断が左右されてしまいがちです。

そこで、あらかじめ「こんな状態になったら売る」という自分なりのルールを決めておくことで、冷静に、そして機械的に判断を下す手助けになります。

これは、スポーツで試合前に作戦を立てておくのと同じです。作戦があれば、試合中にパニックにならずに済みますよね。

利益確定のルール:どこまでいったら満足?

株価が順調に上がって利益が出ている時、いつ売るかは悩ましい問題です。

欲を言えばきりがありませんが、ある程度のところで利益を確定させる(売って現金化する)ことも大切です。

利益確定のルールの例としては、

- 「株価が買った値段から、〇%上がったら売る」(例えば、20%上がったら、とか)

- 「投資した金額が、目標の〇〇円になったら売る」

- 「この株を買った目的(例えば、新しいパソコンを買う資金にする)が達成できそうになったら売る」 などがあります。 これは、あなたの投資の目的や期間、リスク許容度によって変わってきます。

損切りのルール:傷が浅いうちに手当てする

そして、もっと大切なのが「損切り」のルールです。

損切りとは、もし買った株の値段が下がってしまい、損失(含み損といいます)が出ている場合に、その損失がそれ以上大きくならないように、ある程度の損失を受け入れて株を売ってしまうことです。

これは、ケガをした時に、ひどくなる前に早めに手当てをするのに似ています。

「損をするのは嫌だ!もう少し待てば、きっと株価は元に戻るはず…」

そう思う気持ちはよく分かります。

しかし、残念ながら、下がり始めた株価が必ず元に戻るとは限りません。

何の対策もしないでいると、損失がどんどん膨らんで、取り返しのつかないことになってしまう恐れもあります。

そうなると、精神的にも大きなダメージを受けてしまい、「もう投資なんてこりごりだ…」となってしまうかもしれません。

そうならないために、「ここまで下がったら、潔く諦めて売ろう」という損切りのラインを、株を買う前に決めておくのです。

損切りは、決して「負け」ではありません。

次の投資チャンスのために、大切なお金を守るための「賢明な撤退」なのです。

小さな損失で済ませておけば、また別の良い株を見つけて、そこで利益を出すチャンスが残ります。

初心者向けの簡単な損切りルールの例

損切りのラインをどこに設定するかは、とても難しい問題で、プロの投資家でも悩みます。

初心者向けの簡単な目安としては、

- 「買った値段よりも、10%~20%下がったら、一度売ることを考える」 というようなルールがよく言われます。 例えば、1株1,000円で買った株が、800円(20%下落)になったら、一度損切りを検討する、といった具合です。 このパーセンテージは、あなたのリスク許容度や、その株の値動きの激しさなどによって調整してください。 あまり損切りラインを浅くしすぎると(例えば、2%下がったら売る、など)、ちょっとした値動きですぐに損切りになってしまい、その後の値上がりを取り逃がす可能性もあります。

また、損切りルールを決める際には、「ナンピン買い」は慎重に考える必要があります。

ナンピン買いとは、株価が下がった時に、さらに同じ株を買い増して、平均購入単価を下げる手法です。

うまくいくこともありますが、下がり続ける株を買い増していくと、損失がさらに大きくなる危険性も高いので、初心者にはあまりおすすめできません。もし行うとしても、「何回まで」といったルールを決めておくべきです。

逆指値注文も活用しよう

証券会社によっては、「逆指値注文(ぎゃくさしねちゅうもん)」という便利な注文方法が使える場合があります。

これは、「株価が〇〇円以下になったら、自動的に売り注文を出す」というように、あらかじめ設定しておくことができる注文です。

この逆指値注文を損切りラインに設定しておけば、もし株価がその値段まで下がった時に、あなたが市場を見ていなくても、自動的に損切りを実行してくれます。

感情に左右されずに損切りルールを守るためには、とても有効な手段です。

(楽天証券の「かぶミニ®」のリアルタイム取引や、SBI証券の「S株」では指値注文が可能なので、逆指値に対応しているか確認してみましょう。他のミニ株サービスでは成行注文のみの場合が多いです。)

売却や損切りのルールは、一度決めたら絶対に変えてはいけない、というものではありません。

投資の経験を積む中で、自分に合ったルールに少しずつ見直していくことも大切です。

しかし、ルールを持つこと自体が、感情的な取引を避け、規律ある投資を行うための第一歩となるのです。

ミニ株で少額から始めるうちに、この「ルールを守る」という習慣を身につけることができれば、将来もっと大きな金額で投資をするようになった時にも、きっと役立つはずです。

7. ミニ株ポートフォリオ Q&A

ミニ株でポートフォリオを作るにあたって、みんなが疑問に思いそうなことをQ&A形式でまとめました。「何銘柄くらい持てばいいの?」「手数料を安くするコツは?」「株主優待ってミニ株でもらえるの?」「税金ってどうなるの?」といった質問に、分かりやすくお答えします。

7.1 銘柄数は何銘柄が理想?

「ポートフォリオを作るのは分かったけど、いったい何銘柄くらいの株を持てばいいの?」

これは、多くの初心者が最初に悩むポイントかもしれませんね。

分散投資のためにはある程度の銘柄数が必要ですが、多すぎても管理が大変になってしまいます。

答え:最初は「3~5銘柄」くらいから始めてみよう!

有名な投資家であるピーター・リンチ氏は、「株を買うというのは子供を養うのと同じである。世話をみることができないほど持ってはいけない。職業としないかぎり、8~12社を十分に調査していくことは難しい。ポートフォリオには5銘柄を超えて保有してはならない」と言っています。

これはプロではない個人投資家に向けてのアドバイスですが、とても参考になりますね。

投資額がまだ少ないうちは、無理にたくさんの銘柄を持つ必要はありません。

まずは3~5銘柄程度から始めて、それぞれの会社についてじっくりと調べ、値動きやニュースなどを追いかける経験を積むのがおすすめです。

これくらいの数なら、それぞれの銘柄に目が行き届きやすく、管理もしやすいでしょう。

投資額やリスク許容度によって調整しよう

もちろん、理想的な銘柄数は、あなたの投資できる金額や、どれくらいのリスクなら受け入れられるか(リスク許容度)によっても変わってきます。

- 毎月数千円程度の本当に少額から始める場合:無理に銘柄数を増やす必要はありません。まずは1銘柄、あるいは2~3銘柄でも十分です。大切なのは、少額でも実際に株主になってみて、投資の経験を積むことです。

- 少しずつ投資に慣れてきて、管理できる自信がついてきたら:徐々に銘柄数を増やしていくのも良いでしょう。一般的に、個人投資家が無理なく管理できるのは、10銘柄程度までと言われることもあります。これ以上多くなると、一つ一つの会社について詳しく把握するのが難しくなり、ただ単に「たくさんの株を持っているだけ」という状態になってしまうかもしれません。

分散効果と管理の手間のバランス

理論的には、銘柄数を増やせば増やすほど、分散投資の効果は高まると言われています(ただし、ある程度の数を超えると、その効果はだんだん小さくなっていきます。日本株の場合、50銘柄を超えると分散効果はあまり変わらなくなるとも言われますが、これは大きなポートフォリオの場合です)。

しかし、銘柄数が増えれば増えるほど、それぞれの会社の日々のニュースをチェックしたり、決算内容を確認したり、株価の動きを把握したりといった管理の手間も増えていきます。

ミニ株ポートフォリオの目的は、プロのファンドマネージャーのように複雑な運用をすることではありません。

自分のできる範囲で、楽しみながら、そしてリスクを抑えながら資産形成を目指すことです。

ですから、最初は少ない銘柄数からスタートして、自分の知識や経験、投資にかけられる時間などと相談しながら、少しずつ自分に合った銘柄数を見つけていくのが良いでしょう。

「量より質」という言葉もあります。たくさんの銘柄を持つことよりも、自分が本当に納得して選んだ数銘柄を大切に育てていく、という考え方も素敵ですね。

7.2 手数料を抑えるコツは?

ミニ株でポートフォリオを組むとき、できるだけコストをかけずに運用したいですよね。

特に少額で取引する場合、手数料は利益を圧迫する要因になりかねません。

ここでは、ミニ株取引で手数料を抑えるためのいくつかのコツをお伝えします。

コツ1:手数料が無料または安い証券会社を選ぶ

これが最も基本的で、そして効果的な方法です。

前の章でもお話ししましたが、最近ではネット証券を中心に、ミニ株の売買手数料を無料にしているところが増えています。

- SBI証券の「S株」: 買付手数料も売却手数料も無料です。

- 楽天証券の「かぶミニ®」: 買付手数料も売却手数料も無料です(ただし、リアルタイム取引の場合は別途スプレッドがかかります)。

- マネックス証券の「ワン株」: 買付手数料は無料です(売却手数料はかかりますが、NISA口座なら実質無料になる場合があります)。

- auカブコム証券の「プチ株®」: NISAの成長投資枠を使えば、売買手数料が無料になります(プレミアム積立®(プチ株®)も買付手数料無料です)。

これらの証券会社を上手に選ぶことで、手数料の負担を大きく減らすことができます。

口座を開設する前に、各社の手数料体系をしっかりと比較検討しましょう。

コツ2:頻繁な売買を避ける(長期投資を心がける)

手数料は、株を売ったり買ったりする「取引ごと」にかかる場合があります(特に売却手数料や、一部の証券会社の買付手数料)。

ということは、取引の回数が多ければ多いほど、手数料もかさんでしまうということです。

もし、あなたが毎日何度も株を売ったり買ったりするような短期的な取引(デイトレードなど)を繰り返すと、たとえ1回あたりの手数料が小さくても、積み重なって大きな金額になってしまう可能性があります。

また、ミニ株の取引は、約定タイミングが1日に数回と限られている場合が多く、そもそも短期売買にはあまり向いていません。

そこで大切なのが、「長期投資」を心がけることです。

一度買ったら、数年単位でじっくりと持ち続けることを基本にすれば、売買の回数は自然と少なくなります。

その結果、支払う手数料の総額も抑えることができるのです。

これは、手数料を節約するだけでなく、複利効果を活かしたり、短期的な株価の変動に惑わされにくくなったりと、投資の成果を高める上でも良い影響があります。

コツ3:NISA口座を最大限に活用する

これは直接的な「取引手数料」の話ではありませんが、実質的なコストを抑える上で非常に重要です。

NISA口座を使ってミニ株ポートフォリオを運用すれば、株の値上がり益や配当金にかかる約20%の税金が非課税になります。

これは、言い換えれば、本来支払うべきだった税金分(コスト)がまるまる手元に残るということです。

例えば、1万円の利益が出た場合、NISA口座なら1万円がそのまま利益ですが、課税口座なら約2,000円の税金が引かれて手取りは約8,000円です。

この差は大きいですよね。

手数料を抑える努力と合わせて、NISA口座の非課税メリットを最大限に活用することで、より効率的に資産を増やしていくことができます。

まとめると…

手数料を抑えるコツは、

- 手数料の安い証券会社を選ぶこと(特に売買手数料無料のところ)。

- むやみに売買を繰り返さず、長期的な視点で投資すること。

- NISA口座を使って、税金の負担をなくすこと。 この3点を意識するだけでも、ミニ株ポートフォリオの運用コストは大きく変わってきます。 賢く節約して、その分を将来の大きな実りのために再投資していきましょう。

7.3 株主優待・議決権の扱いは?

ミニ株で色々な会社の株主になると、「株主優待ってもらえるのかな?」「株主総会って出られるの?」といった疑問も出てくるかもしれませんね。

株主になると得られる権利には、実はいくつか種類があります。

ここでは、ミニ株(単元未満株)の場合、それらの権利がどうなるのかについて説明します。

配当金はちゃんともらえる!

まず、嬉しいお知らせです。

ミニ株(単元未満株)でも、その会社が配当金を出していれば、あなたが持っている株数に応じて、ちゃんと配当金を受け取ることができます。

例えば、A社が1株あたり年間50円の配当を出すとして、あなたがA社の株を10株持っていれば、年間で500円(税引前)の配当金がもらえる計算です。

1株しか持っていなくても、50円もらえるのです。

これは、株主としての基本的な権利の一つなので、安心してください。

株主優待は、ちょっとハードルが高いかも…

次に、「株主優待(かぶぬしゆうたい)」についてです。

株主優待とは、会社が株主に対して、自社製品やサービス、割引券、クオカードなどをプレゼントしてくれる制度のことです。

これは日本企業独特の文化で、個人投資家にはとても人気があります。

しかし、残念ながら、多くの企業では、株主優待をもらうためには「1単元(通常100株)以上の株を保有していること」を条件としています。

ですから、ミニ株で数株だけ持っている状態では、株主優待の対象にならないことが多いのです。

ただし、諦めるのはまだ早いです。

- 一部の企業では、1株からでも株主優待を実施している場合があります。 数は多くありませんが、探してみると、化粧品や健康食品の割引、自社施設の利用券などを提供している会社が見つかることもあります。興味のある会社があれば、その会社のウェブサイトのIR情報(投資家向け情報)などで、株主優待の条件を確認してみましょう。

- ミニ株をコツコツ買い増して1単元(100株)にすれば、優待の対象になる! 例えば、A社の株を毎月10株ずつミニ株で買っていけば、10ヶ月後には100株になります。 その時点でA社が100株以上で株主優待を実施していれば、あなたも優待をもらうことができるようになります。 ミニ株は、将来の株主優待獲得へのステップとしても活用できるのです。

議決権は、原則として単元株主のもの

最後に、「議決権(ぎけつけん)」についてです。

議決権とは、会社の経営に関する重要な事柄を決める「株主総会(かぶぬしそうかい)」に出席して、賛成や反対の票を投じることができる権利のことです。

これは、株主が会社のオーナーの一人として、経営に参加するための大切な権利です。

しかし、この議決権も、原則として1単元(通常100株)以上の株を持っている株主(単元株主)に与えられます。

ですから、単元未満株しか持っていない場合は、残念ながら株主総会での議決権はなく、通常、株主総会に出席することもできません。

(会社法では、会社が定款で定めれば単元未満株主にも一部の権利を認めることは可能ですが、議決権については単元ごとというのが基本です。)

まとめると…

ミニ株(単元未満株)の場合、

- 配当金: 株数に応じて、ちゃんともらえます。

- 株主優待: 多くの場合は1単元(100株)以上が必要なので、もらえないことが多いです。 (ただし、一部例外あり。買い増して1単元にすればもらえる可能性も。)

- 議決権: 原則としてありません。

ミニ株は、少額から気軽に始められるのが大きなメリットですが、株主としての権利については、単元株主と全く同じというわけではない、ということを覚えておきましょう。

それでも、配当金がもらえるのは嬉しいですし、ミニ株をきっかけに投資の世界に触れることは、とても価値のある経験になるはずです。

株主優待や議決権は、将来ミニ株を育てて単元株にした時の「お楽しみ」として取っておくのも良いかもしれませんね。

7.4 税金・確定申告のポイント

株式投資で利益が出ると、原則として税金がかかります。

「税金って難しそう…」「確定申告って自分でやらないといけないの?」

そんな不安を感じる方もいるかもしれませんね。

でも大丈夫。ミニ株投資の場合、上手に制度を利用すれば、税金のことをあまり心配せずに済む方法があります。

株の利益にかかる税金は約20%

まず、基本として、株式投資で得た利益には税金がかかることを覚えておきましょう。

利益には、主に以下の二種類があります。

- 値上がり益(譲渡所得): 株を買った時よりも高い値段で売って得た利益。

- 配当金(配当所得): 会社から株主へ支払われる利益のおすそ分け。

これらの利益に対してかかる税金の合計は、現在のところ、だいたい**20.315%**です。

(内訳は、所得税15%、住民税5%、そして復興特別所得税0.315%です。)

例えば、10万円の利益が出たら、約20,315円が税金として引かれる計算になります。

NISA口座なら、税金はゼロ!

ここで思い出してほしいのが、「NISA口座」です。

NISA口座(つみたて投資枠、成長投資枠)を使ってミニ株を売買し、そこで得た値上がり益や配当金には、一切税金がかかりません。

これは本当に大きなメリットです。

ミニ株でポートフォリオを作るなら、まずはNISA口座を最大限に活用することを考えましょう。

NISA口座以外(課税口座)で取引した場合の税金は?

NISA口座の非課税枠を使い切ってしまった場合や、NISA口座では買えない特定の金融商品を取引したい場合など、NISA口座以外の口座(これを「課税口座」と言います)で取引することもあるかもしれません。

課税口座には、主に「特定口座」と「一般口座」があります。

- 特定口座(源泉徴収あり)を選べば、確定申告は原則不要!これが、初心者の方にとって一番簡単で安心な方法です。「特定口座(源泉徴収あり)」という種類の口座を選んでおけば、株を売って利益が出たり、配当金を受け取ったりした時に、証券会社が自動的に税金を計算して、あなたの代わりに国に納めてくれます。ですから、あなたは原則として何もする必要がなく、確定申告も不要です。ミニ株を始める際には、NISA口座と合わせて、この「特定口座(源泉徴収あり)」を開設するのがおすすめです。

- 特定口座(源泉徴収なし)の場合この口座を選ぶと、証券会社が1年間の損益を計算した「年間取引報告書」は作成してくれますが、税金の納付や確定申告は、原則として自分で行う必要があります。

- 一般口座の場合この口座では、損益の計算から確定申告まで、すべて自分で行う必要があります。手間がかかるので、初心者にはあまり向いていません。

確定申告が不要になるケースも(給与所得者の場合など)

会社員やアルバイトなどで給与をもらっている人(給与所得者)の場合、NISA口座や特定口座(源泉徴収あり)を利用していなくても、株式投資の利益(給与所得や退職所得以外の所得)が年間で20万円以下であれば、確定申告をしなくても良い、というルールがあります。

ただし、これは所得税の話で、住民税の申告は別途必要になる場合があるので注意が必要です。

また、医療費控除などで確定申告をする場合は、20万円以下の株の利益も一緒に申告する必要があります。

このあたりは少し複雑なので、もし自分で確定申告をする必要がある場合は、税務署のウェブサイトで確認したり、詳しい人に相談したりするのが良いでしょう。

もし損失が出たら? 損益通算と繰越控除(確定申告が必要)

株式投資では、残念ながら損失が出てしまうこともあります。

そんな時に使える制度として、「損益通算(そんえきつうさん)」と「繰越控除(くりこしこうじょ)」があります。

これらを利用するためには、確定申告が必要です。

- 損益通算:もし、あなたが複数の証券口座で株取引をしていたり、他の上場株式などとの間で、ある取引では利益が出て、別の取引では損失が出た、という場合に、それらの利益と損失を合算(相殺)して、税金を計算することができます。例えば、A証券の口座で10万円の利益、B証券の口座で3万円の損失が出た場合、損益通算すると利益は7万円となり、この7万円に対して税金がかかることになります。

- 繰越控除:もし、その年に株取引で出た損失が、利益よりも大きくて相殺しきれなかった場合(つまり、年間の合計がマイナスだった場合)、その損失を翌年以降3年間にわたって繰り越して、将来の株の利益と相殺することができます。例えば、今年50万円の損失が出た場合、来年もし30万円の利益が出たら、その利益と去年の損失の一部(30万円分)を相殺して、来年の税金をゼロにすることができます。残りの20万円の損失は、さらに翌々年に繰り越せます。

これらの制度は、税金の負担を軽くするためにとても役立ちますが、利用するには確定申告が必須です。

特定口座(源泉徴収あり)を選んでいて普段は確定申告が不要な人でも、損失が出てこれらの制度を使いたい場合は、確定申告をする必要があります。

まとめ

税金の話は少し難しかったかもしれませんが、ポイントは、

- NISA口座を最優先で使うこと(利益が非課税になるから)。

- NISA口座以外で取引するなら、「特定口座(源泉徴収あり)」を選ぶこと(確定申告が原則不要になるから)。 この2点を押さえておけば、初心者の方でも税金のことをあまり心配せずに、ミニ株ポートフォリオの運用に集中できるはずです。 もし、損失が出てしまって損益通算や繰越控除を使いたい場合は、確定申告が必要になる、ということを覚えておきましょう。

8. まとめ:ミニ株で賢く資産形成を始めよう

ここまで、初心者の方でも安心して始められる「ミニ株のポートフォリオ構築術」について、詳しく見てきました。

最後に、この記事でお伝えした大切なポイントを振り返りながら、あなたの株式投資への第一歩を応援したいと思います。

ミニ株ポートフォリオ、ここがポイント!

- ミニ株は、投資の入り口:1株から、少ないお小遣い程度の金額でも、有名企業の株主になれるのがミニ株の魅力です。株式投資を「体験」するのに最適です。

- ポートフォリオでリスクを分散:「卵は一つのカゴに盛るな」の言葉通り、色々な会社の株に分けて投資するポートフォリオを組むことで、もしもの時の損失リスクを小さくできます。

- 始める前の準備が大切:「何のために、いつまで投資するのか(目的と期間)」、「どれくらいのドキドキなら大丈夫か(リスク許容度)」、そして「手数料や取引ルールはどうなっているか」を事前にしっかり確認しましょう。

- 銘柄選びは「分散」と「自分らしさ」:業種のバランスを考え、安定した会社と成長が期待できる会社を組み合わせるなど、分散を意識することが基本です。その上で、自分が応援したい会社や、興味のあるテーマで選ぶのも良いでしょう。

- 新NISAで税金がお得に:NISA口座を活用すれば、ミニ株で得た利益や配当金にかかる約20%の税金が非課税になります。これは使わない手はありません。

- 作ったら終わりじゃない、定期的な管理を:ポートフォリオのバランスが崩れていないか定期的にチェックし、必要なら「リバランス(手直し)」を行いましょう。配当金を再投資したり、ドルコスト平均法でコツコツ買い増したりするのも賢い方法です。

ミニ株投資は、未来への種まき

ミニ株を使ったポートフォリオ投資は、株式投資の第一歩として、また、将来のための長期的な資産形成の手段として、とても有効です。

少額からでも実際の株式に触れることで、経済のニュースが身近に感じられたり、社会の仕組みに関心を持ったりする、素晴らしいきっかけにもなるでしょう。

もしかしたら、あなたが株主になった会社の新製品発表会に、ワクワクしながら注目するようになるかもしれません。

焦らず、無理せず、自分のペースで。

ミニ株でコツコツとポートフォリオを育てていくことは、まるで小さな種をまいて、水をやり、太陽の光を浴びさせて、やがて大きな木に育てていくようなものです。

その木がいつか実を結び、あなたの将来の夢や目標を実現するための、大きな助けとなってくれるかもしれません。

さあ、一歩踏み出してみませんか?

この記事を読んで、「ミニ株ポートフォリオ、ちょっと面白そうだな」「自分にもできるかもしれない」と少しでも感じていただけたなら、とても嬉しいです。

難しく考えすぎずに、まずは1株から、例えばあなたが毎日使っている製品を作っている会社や、大好きなゲームを開発している会社の株主になることから始めてみませんか。

その小さな一歩が、あなたの未来を豊かにする、大きな冒険の始まりになるかもしれません。

この記事が、あなたの「ミニ株 ポートフォリオ」作りの羅針盤となり、賢い資産形成のスタートラインに立つためのお手伝いができたなら幸いです。

あなたの投資ライフが、実り多いものになることを心から応援しています!

本記事の注意事項(免責事項)

本記事は情報提供を目的としたものであり、特定の金融商品の勧誘を意図したものではありません。本記事に記載されている情報については、正確性、完全性、有用性を確保するために努力しておりますが、その保証は致しかねます。投資判断はご自身の責任で行ってください。本記事の内容を利用して生じたいかなる損害についても、当サイトおよび著者は一切の責任を負いかねます。詳しくは免責事項ページをご確認ください。

最後まで読んで頂き、ありがとうございました。

【登場人物】

SBI証券 👍おすすめポイント!

SBI証券の「S株」は、売買手数料無料!

スプレッド(取引コスト)なし!

○手数料無料のSBI証券がおすすめ。

○口座開設は無料!

\ SBI証券で投資を始めよう! /

SBI証券 👍おすすめポイント!

SBI証券の「S株」は、売買手数料が無料!

スプレッド(取引コスト)なし!

○手数料無料のSBI証券がおすすめ。

○口座開設は無料!

\ SBI証券で投資を始めよう! /

【関連記事】