株式投資に興味はあるけれど、「難しそう」「まとまったお金が必要なのでは?」とためらっている方も多いのではないでしょうか。

そんな投資初心者の方にこそ知ってほしいのが、「ミニ株」を使った「長期投資」という方法です。

この記事では、プロの株式投資家であり、経験豊富なライターでもある私が、ミニ株長期投資の魅力や始め方を、中学生でも理解できるように、どこよりも詳しく、そして優しく解説します。

この記事を読めば、あなたもきっと「ミニ株で長期投資、始めてみようかな」と思えるはずです。

さあ、一緒に低リスクで始められる資産形成の世界へ、一歩踏み出してみましょう。

1. ミニ株長期投資の基礎知識

この章では、株式投資の第一歩として注目される「ミニ株」について、その基本的な意味から、じっくり資産を育てる「長期投資」の考え方、そしてなぜ「ミニ株」と「長期投資」の組み合わせが初心者の方にとって魅力的なのかを、わかりやすく解説します。株の知識がまったくない方でも、ここを読めば安心して次のステップに進めます。

1.1 ミニ株(単元未満株)とは?

「ミニ株って聞いたことあるけど、普通の株と何が違うの?」そんな疑問にお答えします。

ミニ株の正体と、よく聞く「単元未満株」という言葉の意味をスッキリ解説します。

ミニ株・単元未満株の基本

株式投資の世界では、通常、株は100株や1,000株といったまとまった単位で取引されます。

このまとまった取引単位のことを「単元株(たんげんかぶ)」と呼びます。

これに対して、「ミニ株(みにかぶ)」や「単元未満株(たんげんみまんかぶ)」と呼ばれるものは、この単元株に満たない、もっと小さな単位で売買できる株式のことです。

具体的には、多くの証券会社で1株から株を買うことができます。

例えば、ある会社の株価が1株3,000円だったとします。

単元株制度だと、100株単位の取引であれば最低でも30万円(3,000円×100株)のお金が必要になります。

しかし、ミニ株(単元未満株)なら、同じ会社の株を1株、つまり3,000円から買うことができるのです。

これによって、以前は「株の取引には大きなお金が必要」と思われがちでしたが、ぐっと少ない資金で、だれでも気軽に株式投資を始められるようになりました。

実は、多くの証券会社では、この単元未満株のサービスにそれぞれ独自の愛称をつけています。

例えば、SBI証券では「S株(エスかぶ)」、楽天証券では「かぶミニ®」、マネックス証券では「ワン株」、auカブコム証券では「プチ株®」といった名前で提供されています。

これらのサービス名は異なりますが、基本的にはどれも1株から株を買うことができる単元未満株のサービスと考えてよいでしょう。

大切な注意点

ここで一つ、大切な注意点があります。

この記事で「ミニ株」と呼ぶのは、基本的にこの「単元未満株(1株から買える株)」のことを指しています。

以前には「株式ミニ投資」という、1単元の10分の1(つまり、100株単元の銘柄なら10株単位など)で取引する制度もありました。

しかし、現在主流となっている1株から買えるミニ株サービスとは異なるものですので、区別して理解しておきましょう。

ミニ株でできること

ミニ株を活用することで、投資初心者の方でも以下のようなメリットを享受できます。

- 少額から投資をスタートできる:数百円や数千円といった本当に少ない金額から始められるため、投資への心理的なハードルが大きく下がります。

- リスクを抑えやすい:投資する金額が少ない分、万が一株価が下がってしまった場合の損失も限定的になります。そのため、初心者の方でも安心して挑戦しやすいと言えるでしょう。

- 実践的な投資経験が積める:少額であっても、実際の株取引を通じて、経済の動きや企業の価値について肌で感じながら学ぶことができます。これは、応援したい企業の株主になるという貴重な体験にもつながります。

ミニ株は、投資の世界への扉を大きく開いてくれるツールです。

これまで「投資は自分には縁がない」と思っていた方でも、ミニ株を通じてなら、気軽に、そして安心して資産形成の一歩を踏み出すことができるでしょう。

1.2 長期投資の基本概念

「投資」と聞くと、毎日パソコンの画面とにらめっこして、株価の動きにハラハラするようなイメージを持つ方もいるかもしれません。

でも、ここで紹介する「長期投資」は、それとは少し違う、時間を味方につけるゆったりとした投資スタイルです。

長期投資とは?

長期投資とは、購入した株式などの金融商品を、短期的な価格の変動に一喜一憂することなく、数年から数十年といった長い期間にわたって保有し続ける投資スタイルのことを指します。

「何年以上が長期」といった明確な定義があるわけではありません。

基本的には、投資先の企業が将来的に成長し、それに伴って株価が上昇したり、企業からの利益の分配である配当金が増えたりすることに期待する考え方です。

よく「投資期間が長ければ長いほど、リスクが抑えられ、お金を増やしやすい傾向がある」と言われ、投資の王道とも称されています。

短期投資との違いは?

投資には、長期投資の他にも「短期投資」と呼ばれるスタイルがあります。

例えば、1日のうちに何度も株を売買する「デイトレード」や、数日から数週間程度の短い期間で売買を繰り返す「スイングトレード」などがこれにあたります。

短期投資は、日々のニュースや市場の雰囲気などから株価の短期的な動きを予測し、その価格差から利益を得ようとするものです。

これには、経済や金融に関する専門的な知識や、株価チャートなどを分析するテクニカルな経験、そして市場の動きを常にチェックできる時間と、冷静な判断を保つ精神的な強さが求められることが多いです。

一方、長期投資は、一時的な株価の上がり下がりに心を動かされず、どっしりと構えて資産の成長を待つスタイルです。

そのため、毎日忙しく働いている方や、投資に多くの時間を割くことが難しい方でも、比較的取り組みやすい投資方法と言えるでしょう。

長期投資の主なメリット

長期投資には、初心者の方にも嬉しいメリットがいくつかあります。

- 複利(ふくり)効果を活かせる:投資で得た利益(例えば、株からもらえる配当金など)をそのまま使わずに、さらに投資に回すことを考えましょう。そうすると、その利益がまた新たな利益を生み出すという、「雪だるま式」にお金が増えていく効果が期待できます。この複利の効果は、期間が長くなればなるほど、その力を大きく発揮します。

- 日々の値動きに一喜一憂しにくい:株価は毎日変動しますが、長期投資では数年先、数十年先を見据えています。そのため、日々の細かな値動きに振り回されることなく、精神的な負担が少なく、落ち着いて投資を続けることができます。

- リスクをコントロールしやすい:株価は上がったり下がったりを繰り返しますが、長い目で見ると、一時的な市場の大きな落ち込みがあっても、回復する時間が十分にあります。そのため、投資期間が長くなるほど、価格変動のブレが小さくなる傾向があり、リスクを管理しやすくなります。

1.3 「ミニ株 × 長期投資」が注目される理由

少額から手軽に始められる「ミニ株」と、時間をかけてじっくりと資産を育てる「長期投資」。

この二つが組み合わさると、特に株式投資が初めての方にとって、たくさんの良いことがあります。

なぜこの組み合わせが注目されているのか、その秘密に迫ってみましょう。

これが「ミニ株 長期投資」の魅力の核心です。

初心者にとって理想的な組み合わせ

ミニ株と長期投資の組み合わせは、投資初心者の方が安心して資産形成をスタートできる、まさに理想的なパッケージと言えるかもしれません。

その理由は、以下の通りです。

- 無理のない範囲で始められる、そして続けられる:ミニ株なら、数百円や数千円といった、毎月のお小遣いやちょっとした余剰資金の範囲で投資を始めることができます。そのため、日々の生活に大きな負担をかけることなく、長期的な視点でコツコツと投資を継続することが可能です。

- 大きなリスクを避けやすい:投資する金額が少ないため、もし株価が自分の予想と反対の方向に動いてしまったとしても、金銭的な損失を小さく抑えることができます。これは、投資経験の浅い初心者の方が、安心して最初の一歩を踏み出す上で、非常に大きなメリットと言えるでしょう。

- 分散投資でリスクをさらに軽減できる:ミニ株は、少ない資金でも複数の異なる会社の株を買うことができるという特性を持っています。これは、投資するお金を一つの場所に集中させるのではなく、いくつかの場所に分けてリスクを管理する「分散投資」という考え方と非常に相性が良いのです。限られた資金であっても、様々な業種の会社の株に投資することで、どれか一つの投資先の調子が悪くても、全体の資産が大きく減ってしまう影響を和らげることができます。

- 「時間」という最強の味方を早期から活用できる:長期投資の最大のメリットの一つとして挙げられるのが、「複利効果」や「価格変動リスクの平準化」です。これらの効果は、時間をかければかけるほど、その力を大きく発揮します。ミニ株を利用して少額からでも早く投資を始めることで、この「時間」という、お金を増やす上で非常に強力なアドバンテージを最大限に活かすことができるのです。

- 学びながら実践し、経験を積むことができる:少額であっても、実際の株の取引を経験することで、ニュースで見る経済の動きや、応援したい企業の業績などが、より自分事として感じられるようになります。これは、将来の本格的な資産形成に向けた、貴重な知識と実践的な経験の蓄積につながります。

「ミニ株 × 長期投資」が生み出す好循環

ミニ株の「始めやすさ」は、長期投資の「続けやすさ」を力強く後押しします。

そして、長期投資を地道に続けることで、複利の効果や配当金の積み重ねといった、資産が増えていく恩恵を受けやすくなります。

それがまた、投資を楽しく続けるためのモチベーションにもつながるでしょう。

この「ミニ株で長期投資」という組み合わせは、投資初心者の方が無理なく資産形成の第一歩を踏み出し、それを良い習慣として生活の一部にしていくための、非常に優れた方法と言えるのではないでしょうか。

また、ミニ株をコツコツと買い増していくことで、いずれは100株などの単元株主に到達することも夢ではありません。

そうなれば、選べる株主優待の種類が増えたり、株主総会で会社の経営に対して意見を言うことができる議決権を持てたりするなど、株主としての権利がさらに広がることもあります。

2. ミニ株で長期投資を行うメリット

ミニ株を使って長期的に資産を育てることには、たくさんの良い点があります。ここでは、特に初心者の方に嬉しい「少額からスタートできる手軽さ」、「リスクを上手に分ける分散投資のしやすさ」、そして「配当金や株主優待をもらえる楽しみ」という3つの大きなメリットを詳しく見ていきましょう。

2.1 少額からスタートできる

「株って、始めるのにお金がたくさん必要でしょ?」と、多くの方が思っているかもしれません。

でも、ミニ株なら、その心配はほとんどいりません。

どれくらい少ない金額から、そしてどんな風に手軽に始められるのか、具体的に見ていきましょう。

投資への第一歩が驚くほど軽やかに

もしあなたが、ある会社の株を買いたいと思ったとします。

通常の株式取引では、1単元(多くの場合は100株)をまとめて購入する必要があります。

例えば、その会社の株価が1株3,000円だった場合、最低でも30万円(3,000円 × 100株)の資金を用意しなければなりません。

これは、投資を始めようとする方にとって、かなり大きなハードルになることがあります。

しかし、ミニ株(単元未満株) であれば、同じ株価3,000円の銘柄でも、なんと1株(つまり3,000円)から購入することが可能なのです。

これなら、毎月のお小遣いや、ちょっとした節約で浮いたお金など、本当に無理のない範囲で株式投資をスタートすることができます。

憧れの有名企業の株主にもなれるチャンス

ニュースでよく名前を聞く大企業や、自分がいつも製品を使っているお気に入りの会社の株。

そういった会社の株価は、1株あたり数万円と高額なことも少なくありません(こうした株価の高い株を「値がさ株(ねがさかぶ)」と呼んだりします)。

単元株で買おうとすると、何百万円もの資金が必要になることもあり、普通の個人投資家にはなかなか手が出せませんでした。

でも、ミニ株なら、そんな憧れの企業の株も1株から購入できるため、気軽にその会社の株主になることができるのです。

例えば、1株が5万円する企業の株でも、ミニ株なら5万円から投資を検討できるというわけです。

心の余裕が生まれる、安心の投資体験

投資する金額が少ないということは、もし株価が予期せず下がってしまった場合でも、金銭的な損失を小さく抑えられるということです。

初めての投資で、いきなり大きな金額を扱うのは誰でも不安なものです。

株価が少し動いただけでも、ドキドキしてしまうかもしれません。

しかし、ミニ株で少額から始めるのであれば、「まずは試してみよう」「勉強のつもりでやってみよう」という気持ちで、よりリラックスして実際の投資の経験を積むことができます。

この「お試し」感覚で始められる手軽さが、ミニ株 長期投資の第一歩を非常に踏み出しやすいものにしています。

2.2 分散投資が容易にできる

「卵は一つのカゴに盛るな」という投資の世界で有名な格言を聞いたことはありますか?

これは、「大切な資産は一箇所に集中させず、いくつかの場所に分けておくことで、もし一つがダメになっても他でカバーできるようにしましょう」という意味です。

ミニ株なら、このとても大切な「分散投資」を、少ないお金でも簡単に実践することができるのです。

その方法と理由を、詳しく解説します。

分散投資でリスクを上手にコントロール

分散投資とは、投資するお金を一つの会社や一つの種類の金融商品に集中させるのではなく、複数の異なる対象に分けて投資することで、全体のリスクを減らそうとする基本的な考え方です。

例えば、あなたがA社の株だけに全財産を投資していたとします。

もしA社の業績が悪化して株価が大きく下がってしまったら、あなたの資産も大きく減ってしまいます。

しかし、A社だけでなく、B社、C社、そして異なる業種のD社など、いくつかの会社の株に分けて投資していればどうでしょうか。

たとえA社の株価が下がっても、他の会社の株が安定していたり、あるいは値上がりしたりしていれば、全体の損失を和らげたり、場合によってはプラスにしたりすることも期待できるのです。

ミニ株が分散投資に向いているワケ

通常の単元株(100株単位など)で、複数の会社に分散投資しようとすると、かなりの資金が必要になります。

例えば、株価がそれぞれ異なる5つの会社の株を1単元ずつ買おうとすると、合計で何十万円、場合によっては何百万円ものお金が必要になることも珍しくありません。

これでは、投資初心者の方が手軽に分散投資を実践するのは難しいでしょう。

しかし、ミニ株なら、1株あたり数百円や数千円から購入できるため、例えば手元に5万円の予算があったとしても、5社や10社といった複数の異なる業種の会社の株に分けて投資することが現実的に可能になります。

これにより、限られた資金しか持たない初心者の方でも、自分の興味や考えに基づいて様々な企業に投資し、リスクのバランスが取れた自分だけの資産の組み合わせ(これを「ポートフォリオ」と呼びます)を作りやすくなるのです。

「時間」の分散も手軽にできる

ミニ株は少額から柔軟に買えるため、もう一つの大切な分散の考え方である「時間の分散」も容易に行えます。

これは、例えばある会社の株を買いたいと思ったときに、一度にまとめて全額分を買うのではなく、何回かに分けて、時期をずらしながら少しずつ買い足していく方法です。

この方法(「ドルコスト平均法」という投資手法の考え方に近いです)をとることで、たまたま株価が高いタイミングで一度にたくさん買ってしまう「高値掴み」のリスクを避ける効果が期待できます。

ミニ株なら、毎月少しずつ、あるいは株価が下がったと感じたタイミングで少しずつ、といった柔軟な買い方ができるため、この時間分散も実践しやすいのです。

2.3 配当金・株主優待を積み上げられる

株を持っていると、時には嬉しい「おまけ」がついてくることがあります。

それは、会社が儲かった利益の一部を株主に分けてくれる「配当金(はいとうきん)」や、自社の商品やサービスをお得に利用できる券などをプレゼントしてくれる「株主優待(かぶぬしゆうたい)」です。

ミニ株でも、こうした株主ならではの楽しみを受けられるチャンスがあるんです。

利益のおすそ分け「配当金」

配当金とは、企業が事業活動で得た利益の一部を、株を持っている株主に対して「ありがとう」の気持ちを込めて分配するお金のことです。

良いニュースとして、ミニ株(単元未満株)であっても、配当金を出している企業の株を持っていれば、保有している株数に応じてきちんと配当金を受け取ることができます。

例えば、ある会社が1株あたり年間50円の配当金を出すとします。

もしあなたがその会社の株をミニ株で10株持っていれば、年間で500円(50円×10株)の配当金がもらえる計算になります(実際にはここから税金が引かれます)。

もちろん、全ての企業が配当金を出しているわけではありませんし、配当金の金額も企業の業績や方針によって大きく異なります。

配当金に興味がある場合は、投資する前にその企業が配当金を出しているか、過去の実績はどうだったかなどを調べてみると良いでしょう。

嬉しいプレゼント「株主優待」

株主優待とは、企業が株主に対して、感謝のしるしとして自社製品やサービス、お店で使える割引券、図書カードやクオカードといった金券、地域の特産品などを贈る制度です。

一般的に、株主優待は単元株(例えば100株)以上を保有している株主を対象としている企業が多いのが実情です。

しかし、諦めるのはまだ早いです。

企業によっては、なんと1株からでも株主優待をもらえる場合があるのです。

例えば、家電量販店の上新電機(8173) は、1株保有しているだけでも買い物に使える優待券(内容は時期や企業の判断により変わることがあります)がもらえることで知られています。

また、金融サービスのSBIホールディングス(8473) も、1株から自社グループの健康補助食品や化粧品の割引購入ができる優待を提供していることがあります。

他にも、食品メーカーのニップン(2001) が自社グループ商品の優待販売を行っていたり、電子部品大手の京セラ(6971) がグループ製品・サービスを特別価格で提供したりと、探してみると1株からでも何らかの特典を用意している企業は意外と見つかります。

ただし、株主優待の内容は変更されたり廃止されたりすることもあるので、投資する前には必ずその企業の公式サイトなどで最新の情報を確認するようにしましょう。

株主優待や配当金をもらうためには、「権利確定日(けんりかくていび)」という、企業が「この日に株主名簿に載っている人に権利をあげますよ」と決めている特定の日に、その会社の株主として登録されている必要があります。

そのためには、通常、権利確定日の2営業日前の「権利付最終日(けんりつきさいしゅうび)」までに株を購入しておく必要がありますので、注意しましょう。

長期保有でコツコツと楽しみを積み重ねる

配当金や株主優待は、株式投資の魅力の一つであり、特に長期投資を続ける上での楽しみやモチベーションにもなります。

受け取った配当金を、さらに同じ株や他の株の購入に充てる「再投資」を行えば、複利効果によって資産をより効率的に増やす手助けにもなります。

ミニ株で少しずつでも株を保有し、こうした恩恵を受けながら、じっくりと資産を育てていくのはいかがでしょうか。

3. ミニ株長期投資のデメリットとリスク

ミニ株での長期投資はメリットがたくさんありますが、もちろん良いことばかりではありません。注意しておきたい点もいくつかあります。例えば、株を売買するときの手数料が少し割高に感じることがあったり、自分の好きなタイミングで株を売買できない可能性があったり、株主としての権利が一部制限されたりすることなどです。これらの点をあらかじめ知っておくことで、より安心して投資を始めることができます。

3.1 売買手数料が割高になりやすい

ミニ株は手軽に始められる反面、取引ごとにかかる手数料には少し注意が必要です。

なぜ手数料が割高になりやすいのか、そしてどうすればその負担を少しでも減らせるのか、そのポイントをお伝えします。

手数料の仕組みと割高感の理由

ミニ株(単元未満株)の取引では、通常の単元株(100株単位など)の取引と比べて、売買手数料が相対的に割高になってしまうことがあります。

多くの証券会社では、ミニ株の売買手数料を「約定代金(売買が成立した金額)の〇〇%」という形で設定しています。

さらに、「最低手数料〇〇円」という下限が設けられている場合も少なくありません。

例えば、ある会社の株を1株1,000円で1株だけ買いたいとします。

この場合、約定代金は1,000円です。

もし、利用する証券会社の手数料率が0.5%で、最低手数料が50円だったとしましょう。

計算上は1,000円の0.5%で5円の手数料ですが、最低手数料が50円と決まっているため、この取引では50円の手数料がかかることになります。

この場合、投資金額1,000円に対して手数料が50円ですから、手数料の割合は約定代金の5%にもなってしまいます。

これが、少額の取引ほど手数料が割高に感じやすい理由です。

もし、このような少額の取引を頻繁に繰り返すと、せっかく株価が少し上がって利益が出ても、手数料でその利益がほとんどなくなってしまったり、場合によっては手数料の方が高くなって損をしてしまったりする(これを「手数料負け」と言います)恐れがあります。

手数料が無料になるケースも

ただし、最近では投資家にとって嬉しいことに、手数料の負担を抑えられるサービスも増えてきています。

例えば、SBI証券の「S株」 は、特定の条件(例えば「ゼロ革命」というキャンペーンの対象であるなど)を満たせば、買付手数料も売却手数料も無料になる場合があります。

また、楽天証券の「かぶミニ®」 も売買手数料は無料ですが、リアルタイムで取引する場合にはスプレッド(買いたい価格と売りたい価格の差額のことで、これが実質的なコストになります)が発生します。

マネックス証券の「ワン株」 は買付手数料が無料ですが、売却時には手数料がかかります(NISA口座での取引など、条件によっては実質無料になることもあります)。

このように、証券会社や提供しているサービス、あるいは利用する口座の種類(NISA口座か通常の口座かなど)によって、手数料の体系は大きく異なります。

そのため、ミニ株投資を始める証券会社を選ぶ際には、この手数料についてもしっかりと比較検討することがとても大切です。

長期投資における手数料の影響

「ミニ株 長期投資」では、一度購入した株を長期間保有し、頻繁な売買は避けるのが基本的なスタイルです。

そのため、売買の都度かかる手数料の影響は、短期売買を繰り返す場合に比べて相対的に小さくなると言えます。

しかし、毎月コツコツとミニ株を積み立てていくような投資方法を考えている場合には、買付手数料が無料であるかどうかは、将来の運用成果にじわじわと影響を与えてくることもありますので、やはり注意が必要です。

3.2 約定タイミングと流動性リスク

「この株、今すぐ買いたい!」と思っても、ミニ株の場合は、その瞬間に、そのお値段で株が買えるとは限りません。

ミニ株の取引には、特有の「時間差」が生じることがあります。

また、「売りたい時にすぐに売れないかもしれない」というリスクについても、あらかじめ知っておきましょう。

約定タイミングの制限

多くの証券会社が提供しているミニ株(単元未満株)の取引では、リアルタイムでの売買ができないことが一般的です。

どういうことかと言うと、皆さんが「買いたい」または「売りたい」と出した注文は、証券会社が1日に1回、あるいは午前と午後のように数回、決められた時間にまとめて処理します。

そして、その処理されるタイミングの市場の価格(例えば、午前の取引が始まる最初の価格である「前場寄付(ぜんばよりつき)」や、午後の取引が始まる最初の価格「後場寄付(ごばよりつき)」など)で約定(やくじょう:売買が成立すること)します。

そのため、注文を出す時点では、実際にいくらで買えるのか(あるいは売れるのか)が正確には分からないのです。

結果として、自分が注文時に見ていた株価と、実際に約定した株価が異なる価格になる可能性があります。

特に株価が大きく動いている時などは、この価格差が大きくなることも考えられます。

例外的なリアルタイム取引

ただし、この約定タイミングの制限には例外もあります。

楽天証券の「かぶミニ®」 は、東京証券取引所の取引時間中(午前は9時から11時30分、午後は12時30分から15時まで。ただし「かぶミニ®」のリアルタイム取引は15時25分まで対応)であれば、リアルタイムでの取引が可能です。

さらに、「かぶミニ®」では指値注文(さしねちゅうもん) という、自分が希望する価格を指定して注文を出す方法も利用できます。

これは、他の主要なネット証券が提供するミニ株サービスにはない、大きな特徴と言えるでしょう。

一方で、SBI証券の「S株」、マネックス証券の「ワン株」、auカブコム証券の「プチ株®」といったサービスでは、基本的にリアルタイム取引や指値注文はできず、成行注文(なりゆきちゅうもん:価格を指定せず、その時の市場価格で売買する方法)のみとなります。

流動性リスクとは?

流動性(りゅうどうせい)リスクとは、簡単に言うと、株を「売りたい」と思った時にすぐに買い手が見つからなかったり、逆に「買いたい」と思った時にすぐに売り手が見つからなかったりして、希望通りにスムーズに取引できない可能性があることを指します。

ミニ株は、証券会社が多くの顧客からの注文を取りまとめて市場に発注する方法や、証券会社自身が取引の相手方となる相対取引(あいたいとりひき:楽天証券の「かぶミニ®」などがこれにあたります)という形で行われるため、通常の単元株の取引に比べて、この流動性が低い場合があります。

特に、もともと取引量が少ないマイナーな銘柄や、市場全体が混乱しているような状況では、売買が成立しにくくなることも考えられます。

ただし、ミニ株で長期投資を行うことを前提とする場合、頻繁な売買は行わないため、この流動性リスクは、短期的な売買を繰り返すスタイルに比べて相対的に低いと言えるでしょう。

それでも、いざという時にすぐに現金化できない可能性がゼロではないことは、頭の片隅に置いておくと良いでしょう。

3.3 議決権など株主権利の制限

株主になると、その会社の一員として、いくつかの権利が与えられます。

例えば、会社の経営方針など重要な事柄を決める会議(株主総会)で、自分の意見を投票する形で表明できる「議決権(ぎけつけん)」などがその代表です。

しかし、ミニ株(単元未満株)を保有している場合は、これらの株主としての権利が一部制限されることがありますので、確認しておきましょう。

議決権について

議決権とは、株主総会に出席して、会社の取締役を選んだり、大きな合併や買収といった会社の将来に関わる重要な決定事項に対して、賛成や反対の票を投じることができる権利のことです。

この議決権は、通常、1単元(多くの場合は100株)以上の株を保有している株主に対して与えられます。

残念ながら、ミニ株(単元未満株)を保有しているだけでは、原則としてこの議決権はありません。

つまり、株主総会に参加して投票することはできないのです。

ただし、希望がないわけではありません。

ミニ株をコツコツと買い増していき、保有株数が1単元(例えば100株)に達すれば、その時点で単元株主となり、議決権をはじめとする単元株主と同じ権利を得ることができます。

その他の権利について

議決権は制限されますが、他の権利はどうでしょうか。

前の章(2.3 配当金・株主優待を積み上げられる)でも触れましたが、会社からの利益の分配である配当金を受け取る権利は、ミニ株であっても保有株数に応じてきちんと与えられます。

また、企業によっては株主優待も、単元未満の株主でも受けられる場合があります。

しかし、全ての株主としての権利が、単元株主と全く同じように単元未満株主にも与えられるわけではない、ということを理解しておくことが大切です。

長期投資の視点から見ると

ミニ株で長期投資を行い、将来的に企業の成長と共に自分の資産を増やしていくことを主な目的とする場合、議決権がないことは、それほど大きな問題にならないかもしれません。

むしろ、議決権はなくても、少額から多くの有望な企業の株に分散して投資できるというミニ株のメリットの方が、資産形成の初期段階においては大きいと考えることもできます。

もし、将来的に投資先の企業の経営にもっと積極的に関わっていきたい、自分の意見を反映させたいと考えるようになったら、その時には、その特定の企業の株を1単元まで買い進めることを目標にしてみるのも良いでしょう。

4. 長期保有向けミニ株サービス比較

ミニ株で長期投資を始めるなら、どの証券会社を選ぶかがとても大切です。手数料の安さ、積立機能の便利さ、ポイントが使えるかなど、証券会社によってサービス内容は様々です。ここでは、主要なネット証券のミニ株サービスについて、「手数料」「定期的な積立機能の有無」「ポイント投資や配当金の再投資ができるか」という3つの重要なポイントから、それぞれの特徴を詳しく比較していきます。あなたにぴったりのサービスを見つけるお手伝いをします。

4.1 手数料体系(SBI「S株」など)

ミニ株投資を始めるにあたって、意外と見落としがちですが非常に重要なのが「手数料」です。

小さな金額の取引が中心となるミニ株では、取引ごとにかかる手数料が、将来の利益にじわじわと影響してくることがあります。

ここでは、主要なネット証券が提供しているミニ株サービスの手数料について、分かりやすく比較してみましょう。

賢い証券会社選びの第一歩です。

手数料比較の重要性

ミニ株は少額で取引できるのが大きな魅力ですが、その取引の都度、証券会社に支払う手数料が発生します。

特に、ミニ株で長期投資を行い、毎月コツコツと株を積み立てていくような場合、買付手数料が無料なのか、それとも毎回かかるのかによって、長期的には大きな差が生まれる可能性があります。

手数料は、いわば投資のコストです。

このコストをできるだけ抑えることが、より効率的に資産を増やしていくための大切なポイントになります。

主要ネット証券のミニ株手数料比較

それでは、主なネット証券のミニ株サービスの手数料体系を比較してみましょう。

以下の表にまとめましたが、証券会社の手数料やサービス内容は変更されることがありますので、実際に口座を開設する前には、必ず各証券会社の公式サイトで最新の情報を確認するようにしてください。

| 証券会社 | サービス名 | 買付手数料 | 売却手数料 | 備考 |

| SBI証券 | S株 | 無料 | 無料 | ※SBI証券の「ゼロ革命」の条件を満たす場合。条件を満たさない場合や、選択している国内株式手数料プランによっては手数料が発生することがあります。詳細はSBI証券のウェブサイトでご確認ください。 |

| 楽天証券 | かぶミニ® | 無料 | 無料 | ※リアルタイム取引の場合、約定代金に対して0.22%のスプレッド(売値と買値の価格差で、実質的なコスト)が別途かかります。寄付取引(取引所の取引開始時等の価格で約定)の場合はスプレッドはかかりません。 |

| マネックス証券 | ワン株 | 無料 | 約定代金の0.55% (税込)。最低手数料は52円(税込)。 | ※NISA口座(成長投資枠・つみたて投資枠)での取引の場合は、売却手数料も実質無料(一旦手数料が引かれた後、キャッシュバックされる形式)になることがあります。 |

| auカブコム証券 | プチ株® | 約定代金の0.55% (税込)。最低手数料は52円(税込)。 | 約定代金の0.55% (税込)。最低手数料は52円(税込)。 | ※NISA口座(成長投資枠)での取引の場合は、買付・売却ともに手数料が無料になります。また、「プレミアム積立®(プチ株®)」を利用した買付も手数料無料です。 |

手数料で選ぶなら、ここをチェック

上の表を見ると、手数料体系は証券会社によってかなり異なることが分かります。

とにかく取引コストを抑えたいという方であれば、SBI証券の「S株」(ゼロ革命の条件適用時)や、楽天証券の「かぶミニ®」(寄付取引の場合、またはリアルタイム取引でもスプレッドをコストとして許容できる場合)が有力な候補になるでしょう。

また、NISA口座を積極的に活用して非課税のメリットを最大限に活かしたいと考えている方にとっては、マネックス証券やauカブコム証券でも手数料が無料になるケースがありますので、ご自身の投資プランに合わせて検討することが大切です。

手数料は一度きりの話ではなく、取引のたびに関わってくるものです。

特に長期でコツコツと積み立てていくスタイルのミニ株投資では、この小さな差が将来的に大きな違いを生む可能性を秘めていることを覚えておきましょう。

4.2 定期買付・積立機能の有無

毎月決まった日に、決まった金額だけ、コツコツと株を買い増していく「積立投資」。

感情に左右されず、計画的に資産を育てていく上で非常に有効なこの方法を、ミニ株でも実践したいと考える方は多いでしょう。

嬉しいことに、多くの証券会社では、ミニ株を対象とした便利な定期買付・積立機能を提供しています。

どんなサービスがあって、それぞれどんな特徴があるのか、比較しながら見ていきましょう。

定期買付・積立投資のメリットを再確認

なぜ定期買付・積立投資がおすすめなのでしょうか。

そのメリットを改めて確認しておきましょう。

- 計画的な資産形成ができる:毎月自動的に一定額が投資に回るので、無理なく、そして着実に資産を積み上げていくことができます。「気づいたらこんなに貯まっていた」ということも夢ではありません。

- 時間分散(ドルコスト平均法)の効果が期待できる:株価が高いときには少なく、安いときには多く株数を買い付けることになるため、平均購入単価を平準化する効果が期待できます。これにより、いわゆる「高値掴み」のリスクを抑えることができます。

- 手間がかからず、続けやすい:一度設定してしまえば、あとは証券会社が自動で買い付けてくれるので、忙しくてなかなか投資の時間が取れない方や、つい買い忘れてしまうという方でも、無理なく投資を継続することができます。

- 精神的な負担が少ない:市場の短期的な価格変動を見て、「今が買い時か?」「もっと下がるかも?」と悩む必要がありません。感情に左右されずに、淡々と投資を続けられるのは大きなメリットです。

主要ネット証券のミニ株向け定期買付・積立機能比較

それでは、主要なネット証券が提供しているミニ株向けの定期買付・積立機能について、具体的なサービス内容を比較してみましょう。

こちらも、サービス内容は変更される可能性がありますので、ご利用前には必ず各証券会社の公式サイトで最新情報をご確認ください。

| 証券会社 | サービス名 (ミニ株積立) | 定期買付<br>可否 | 最低設定金額/株数 (月ごとなど) | 設定できる 買付頻度 | 備考 |

| SBI証券 | 日株(にちかぶ)積立 | 可能 | 金額指定: 1,000円以上500円単位 株数指定: 1株以上1株単位 | 毎週(曜日指定) 毎月(日付指定)<br>複数日指定 | S株(単元未満株)が積立対象。年2回までボーナス月の増額設定も可能。 |

| 楽天証券 | かぶツミ® | 可能 | 3,000円以上 (金額指定) または1株から (株数指定、かぶミニ®対象銘柄) | 毎月(1日~28日から選択) 毎週(曜日指定) | かぶミニ®(単元未満株)対象銘柄は1株単位で積立可能。主にスマートフォンサイトでの設定。楽天カードを使ったクレジットカード積立は利用できません。 |

| マネックス証券 | 日本株積立 | 可能 | 株数指定のみ (1株以上1株単位) | 毎月(1日~28日から選択) | ワン株(単元未満株)が積立対象。金額を指定しての積立はできません。NISA口座(成長投資枠)での積立も可能。 |

| auカブコム証券 | プレミアム積立®(プチ株®) | 可能 | 毎月500円以上1円単位 (金額指定) | 毎月(日付指定) | プチ株®(単元未満株)が積立対象。この積立サービスを利用する場合、買付手数料は無料になります。 |

積立機能で選ぶなら、ここをチェック

積立機能は、長期的な資産形成の強力なサポーターです。

ご自身のライフスタイルや投資計画に合わせて、最適なサービスを選びましょう。

- 設定の柔軟性を重視するなら:SBI証券の「日株積立」は、金額指定・株数指定の両方に対応し、買付頻度も細かく設定できる上、ボーナス設定もあるなど、非常に柔軟性が高いです。

- とにかく少額から始めたい、または特定の株数をコツコツ積み立てたいなら:楽天証券の「かぶツミ®」は1株から、auカブコム証券の「プレミアム積立®(プチ株®)」は月500円からと、非常に始めやすい設定になっています。特にauカブコム証券の積立は買付手数料が無料になる点も魅力です。

- NISA口座でシンプルに株数を積み立てたいなら:マネックス証券の「日本株積立」は株数指定のみですが、NISA口座に対応しており、シンプルにコツコツと株数を増やしていきたい方に向いているかもしれません。

これらの積立サービスを活用することで、感情に流されず、 disciplined(規律正しい)なミニ株 長期投資を実践しやすくなります。

4.3 ポイント投資や自動再投資対応状況

普段のお買い物などで自然と貯まっていく「ポイント」。

このポイントを使って株が買えたり、株からもらった「配当金」で自動的に同じ株をさらに買い増してくれたり。

そんな便利でお得なサービスに対応している証券会社もあります。

これらの機能を賢く使えば、あなたのミニ株 長期投資がもっと身近で、もっと効率的になるかもしれません。

「ポイント投資」でお得にスタート

ポイント投資とは、クレジットカードの利用や提携店でのお買い物などで貯まった各種ポイントを、現金と同じように1ポイント=1円として、株式の購入代金の一部または全部に充てることができるサービスです。

「投資を始めてみたいけど、いきなり自分のお金を使うのはちょっと不安…」という方でも、ポイントなら気軽に投資体験をスタートできるため、初心者の方を中心に非常に人気があります。

いわば、「おまけ」でもらったポイントで、将来のための資産づくりができるかもしれない、魅力的な仕組みです。

「配当金自動再投資」で複利効果を加速

配当金自動再投資とは、保有している株から受け取った配当金を使って、自動的に同じ銘柄の株を買い増してくれるサービスのことです(DRIP: Dividend Reinvestment Plan とも呼ばれます)。

これを利用すると、配当金が証券口座に入金された後、自分で改めて買い注文を出す手間が省けます。

そして何より、配当金がすぐに再投資されることで、複利効果(利益がさらなる利益を生む効果)を効率よく得ることが期待できます。

長期的な視点で見ると、この小さな積み重ねが、資産の成長スピードを大きく左右することもあるのです。

主要ネット証券のポイント投資・配当金自動再投資の対応状況

それでは、主要なネット証券が、ミニ株(単元未満株)取引において、これらのサービスにどの程度対応しているかを見てみましょう。

サービス内容は変更されることがあるため、最新情報は各証券会社の公式サイトでご確認ください。

| 証券会社 | サービス名 | ポイント投資 (利用可能な主なポイント) | 配当金自動再投資サービス (個別株のミニ株対象) | 備考 |

| SBI証券 | S株 | 可能 (Vポイント, Pontaポイント) | 個別のS株(単元未満株)の配当金を自動でS株に再投資する明確なサービスは見当たりません。投資信託では分配金の再投資コースがあります。 | VポイントやPontaポイントは、S株の買付や「日株積立」にも利用可能です。 |

| 楽天証券 | かぶミニ® | 可能 (楽天ポイント) | 個別の「かぶミニ®」の配当金を自動で「かぶミニ®」に再投資する明確なサービスは見当たりません。国内株式の配当金を自動で銀行口座に出金するサービスはあります。 | 楽天ポイントは「かぶミニ®」の取引に利用可能です。楽天銀行との連携サービス「マネーブリッジ」による自動入出金(スイープ)機能も便利です。 |

| マネックス証券 | ワン株 | マネックスポイントを国内株式(ワン株含む)の売買手数料に充当可能。dポイントを使って投資信託を購入することは可能です。ワン株の直接購入にポイントが使えるかは明示されていません。 | 外国株式については配当金再投資サービスがあります。国内株式(ワン株)の配当金を自動でワン株に再投資する明確なサービスは見当たりません。 | マネックスポイントは、dポイントやPontaポイント、Amazonギフトカードなど、様々な他社ポイントや商品にも交換可能です。 |

| auカブコム証券 | プチ株® | 可能 (Pontaポイント) | 個別の「プチ株®」の配当金を自動で「プチ株®」に再投資する明確なサービスは見当たりません。投資信託では分配金の再投資コースがあります。「配当金自動受取サービス」で証券口座または銀行口座で配当金を受け取れます。 | Pontaポイントを「プチ株®」の購入代金に利用できます。 |

ポイント投資・自動再投資の賢い活用法

- ポイント投資のメリット:

- 現金を使わずに投資体験ができるので、特に投資初心者の方が投資の世界に慣れるための第一歩として最適です。

- 普段の生活で自然と貯まるポイントを、将来のための資産に変えることができるので、無駄なく有効活用できます。

- 配当金自動再投資のメリット:

- もし、利用している証券会社で個別株のミニ株に対する配当金自動再投資サービスが提供されていれば、手間をかけることなく複利効果を狙えるため、長期投資の効率を格段に高めることができます。

- もし自動再投資サービスがなくても、受け取った配当金は無駄遣いせず、意識して手動で同じ株や他の有望な株の買い増しに充てることを心がけると、同様の効果が期待できるでしょう。

これらの機能を上手に活用することで、あなたのミニ株 長期投資は、より手軽に、そしてより力強く成長していくはずです。

5. ミニ株長期投資の始め方ステップ

ミニ株での長期投資、いよいよ始めてみたくなりましたか?この章では、実際に投資をスタートするための具体的なステップを、順を追って解説します。「証券口座ってどうやって選ぶの?」「お金を入れたり、株を買ったりするのは難しくない?」「毎月自動で積み立てるにはどうすればいいの?」そんなあなたの疑問もスッキリ解消。この通りに進めれば、あなたも今日から投資家デビューです。

5.1 証券口座の選び方と開設手順

ミニ株投資を始めるためには、まず最初に「証券会社」に自分専用の「証券口座」を開設する必要があります。

でも、世の中にはたくさんの証券会社があって、どこを選べばいいのか迷ってしまいますよね。

ここでは、特にミニ株での長期投資を考えているあなたに合った証券会社の選び方のポイントと、口座開設の一般的な流れを分かりやすく説明します。

証券口座選びのポイント(ミニ株長期投資を始めるならここをチェック!)

ミニ株で長期的に資産を育てていきたいあなたにとって、どんな証券会社が良いのでしょうか。

以下のポイントを参考に、自分にぴったりのパートナーを見つけましょう。

- 手数料はやっぱり重要!:前の章(4.1 手数料体系)で詳しく比較した通り、株を売買するときにかかる手数料は、長期的な成果に影響します。特に、毎月コツコツと積み立て投資を考えているなら、買付手数料が無料のところや、NISA口座を利用した際に手数料が優遇される証券会社を選ぶのが賢明です。

- 買いたい会社の株はある?(取扱銘柄):あなたが投資してみたいと考えている会社の株を、その証券会社がミニ株(単元未満株)として取り扱っているかを確認しましょう。多くの主要な上場企業の株は、たいていの証券会社でミニ株として取引できますが、念のため事前にチェックしておくと安心です。

- 積立機能は使いやすい?(定期買付・積立機能):毎月自動で株を買い付けてくれる積立機能は、長期投資の強い味方です。最低いくらから積み立てられるのか、毎月何日に買えるのか、金額指定か株数指定かなど、積立機能の使いやすさも比較の大切なポイントです(詳しくは4.2 定期買付・積立機能の有無 を参照)。

- ポイントで投資できる?(ポイント投資):普段のお買い物などで貯めているポイントを使って株を買いたいなら、そのポイントサービスに対応している証券会社を選ぶ必要があります(詳しくは4.3 ポイント投資や自動再投資対応状況 を参照)。

- スマホアプリやサイトは見やすい?(取引ツール・アプリの使いやすさ):特に投資初心者の方にとっては、株取引に使うスマートフォンのアプリや、パソコンで見るウェブサイトの画面が見やすく、操作が直感的で簡単なことも非常に大切です。多くの証券会社が、デモ取引画面を用意していたり、アプリの紹介動画を公開していたりするので、口座開設前に一度触ってみるのも良いでしょう。

- 困ったときに頼れる?(情報提供・サポート体制):投資に関する情報が豊富に提供されているか、もし操作方法などで困ったときに、電話やチャットで気軽に質問できるサポート体制が整っているかなども、安心して投資を続けるためには確認しておきたいポイントです。

一般的な証券口座の開設手順(意外と簡単!)

自分に合いそうな証券会社が見つかったら、いよいよ口座開設の手続きです。

最近では、ほとんどの手続きがインターネット上で完結し、思ったよりも簡単にできますよ。

- 証券会社を選ぶ:上記のポイントを参考にして、あなたが「ここで始めたい!」と思える証券会社を最終的に決定します。

- 口座開設を申し込む:

- 選んだ証券会社の公式ウェブサイトにアクセスし、「口座開設」のボタンなどから申し込み手続きを開始します。

- 画面の指示に従って、氏名、住所、生年月日といった個人情報や、職業、年収、投資の経験の有無などを入力していきます。

- 次に、マイナンバー確認書類(マイナンバーカードや、マイナンバーが記載された通知カードなど)と、本人確認書類(運転免許証、健康保険証、パスポートなど)の提出が必要です。多くの場合、スマートフォンでこれらの書類を撮影し、その画像をアップロードするだけで済みます。

- 証券会社による審査:あなたが申し込んだ内容に基づいて、証券会社の方で審査が行われます。

- 口座開設完了のお知らせが届く:無事に審査に通ると、証券会社から口座番号や取引画面にログインするためのID、仮パスワードなどが、郵送またはメールで送られてきます。

- 初期設定をして、いよいよ取引開始!:送られてきた情報を使って、証券会社の取引画面に初めてログインします。そこで、本番用の取引パスワードを設定したり、必要な情報を登録したりすれば、いよいよ株の取引を開始する準備が整います。

証券会社によっては、オンラインでの申し込みから最短で即日、あるいは数日程度で口座が開設できる場合もあります。

自分に合った証券会社を選び、ミニ株 長期投資の第一歩を踏み出しましょう。

5.2 入金・注文方法の基本

無事に証券口座が開設できたら、次はいよいよ実際に株を買うための準備です。

まずは開設した口座にお金を入れる「入金」、そして実際にミニ株を「注文」する基本的な流れを、できるだけ分かりやすく、画面をイメージしながら優しく解説していきます。

これであなたも、今日から株の売買デビューです!

証券口座への入金方法(株を買うためのお金を準備しよう!)

株を買うためには、まず、開設したあなたの証券口座にお金を入れる必要があります。

主な入金方法は、以下の通りです。

- 銀行振込:証券会社が指定する銀行口座に、あなたの銀行口座からお金を振り込む方法です。ご利用の銀行によっては、振込手数料がかかる場合があります。

- 即時入金(クイック入金、リアルタイム入金などとも呼ばれます):多くのネット証券会社が提携している金融機関のインターネットバンキングを利用して、手数料無料で、ほぼリアルタイムに証券口座へ入金できる便利なサービスです。これが使えると非常にスムーズです。

- ATMからの入金:一部の証券会社では、提携している銀行のATMから入金することも可能です。

どの入金方法が利用できるか、また手数料がかかるかどうかは、あなたが利用する証券会社によって異なりますので、必ず事前に証券会社のウェブサイトなどで確認しましょう。

また、楽天証券と楽天銀行の「マネーブリッジ」や、SBI証券と住信SBIネット銀行の連携サービスのように、グループ内の銀行口座と証券口座を連携させることで、銀行口座にお金があれば自動的に証券取引の買付余力に反映されたり、逆に出金もスムーズに行えたりする「自動入出金(スイープ)」機能を提供しているところもあります。これらは非常に便利なので、もし対応する銀行口座をお持ちであれば活用を検討してみると良いでしょう。

ミニ株の注文方法(さあ、実際に株を買ってみよう!)

証券口座にお金が入ったら、いよいよ株の注文です。

ここでは、一般的なミニ株の買い注文の流れを説明します。

- 証券会社の取引画面にログインする:パソコンやスマートフォンアプリから、あなたのIDとパスワードを使って証券会社の取引画面にログインします。

- 買いたい銘柄を選ぶ:買いたいと考えている会社の名前や、企業ごとに割り振られている4桁の数字の「銘柄コード」を使って、株を検索します。

- 注文画面へ進む:買いたい銘柄が見つかったら、その銘柄の個別ページにある「買付」や「現物買」といったボタンを押します。そこで、「単元未満株」や「ミニ株」、「S株」、「かぶミニ®」など、利用する証券会社のミニ株サービスの注文種別を選びます。

- 注文内容を入力する:

- 株数:何株買いたいか、株数を入力します(例:1株、5株、10株など)。

- 注文方法:ほとんどのミニ株取引では、「成行(なりゆき)注文」(いくらでもいいから、その時の市場価格で売買を成立させる方法)のみが選択可能です。ただし、楽天証券の「かぶミニ®」のように、一部のサービスでは「指値(さしね)注文」(自分が希望する価格を指定して注文する方法)も利用できる場合があります。

- 預り区分(あずかりくぶん):購入した株をどの種類の口座で管理するかを選びます。「特定口座(源泉徴収あり/なし)」、「一般口座」、「NISA口座」などがあります。NISA口座を利用する場合は、年間の非課税投資枠の上限額に注意しましょう。

- 注文内容を確認して、発注!:入力した内容(銘柄、株数、注文方法、預り区分など)に間違いがないか、しっかりと確認します。問題がなければ、取引パスワードなどを入力して、注文を確定(発注)します。

取引時間と約定(いつ売買が成立するの?)

日本の株式市場である東京証券取引所の主な取引時間は、平日の午前(これを「前場(ぜんば)」と言います)が9:00から11:30まで、午後(これを「後場(ごば)」と言います)が12:30から15:00までです。

ミニ株の注文自体は24時間受け付けている証券会社が多いですが、実際に売買が成立する(これを「約定(やくじょう)」と言います)タイミングは、証券会社やサービスごとに異なります。

- SBI証券「S株」:注文を出す時間帯によって、その日の前場寄付(前場の最初の取引価格)、後場寄付(後場の最初の取引価格)、または翌営業日の前場寄付で約定します。

- 楽天証券「かぶミニ®」:リアルタイム取引(市場が開いている時間帯なら、ほぼその時の価格で約定)と、寄付取引(前場寄付で約定)のどちらかを選べます。リアルタイム取引は9:00~11:30、12:30~15:25の間で可能です。

- マネックス証券「ワン株」:平日の午前11:30までに出した注文が、原則としてその日の後場始値(後場の最初の取引価格)で約定します。

- auカブコム証券「プチ株®」:注文を出す時間帯によって、その日の後場始値、または翌営業日の前場始値で約定します。

注文が無事に約定すると、証券会社の取引画面でその結果(約定した株数や価格など)を確認することができます。

5.3 定期買付設定と自動化のコツ

「毎月コツコツと株を積み立てていきたいけど、忙しくて買い注文を出すのを忘れちゃいそう…」

「株価の動きを見ていると、つい感情的になってしまって、計画通りに買えないかもしれない…」

そんな悩みを持つ方にこそ、ぜひ活用してほしいのが、証券会社の「定期買付(積立)」の自動設定機能です。

一度設定してしまえば、あとは基本的にほったらかしでOK。

ミニ株での長期投資を、無理なく、そして賢く続けるためのコツをお伝えします。

定期買付(積立)のメリットをもう一度おさらい

なぜ、定期買付や積立投資が、特に長期投資において有効なのでしょうか。

そのメリットを改めて確認しておきましょう。

- 計画的な資産形成が自然とできる:毎月決まった日に、決まった金額(または株数)が自動的に投資に回るので、知らず知らずのうちに着実に資産を積み上げていくことができます。「いつの間にか、こんなに株が増えていた!」なんてことも期待できるかもしれません。

- 時間分散(ドルコスト平均法)の効果でリスクを抑えやすい:株価は常に変動しています。定期的に一定金額で買い付けていくと、株価が高いときには少ない株数を、株価が安いときには多くの株数を買うことになります。結果として、平均購入単価を平準化する効果が期待でき、いわゆる「高値掴み」をしてしまうリスクを抑えることができます。

- 手間いらずで、忙しくても続けやすい:最初に一度だけ積立の設定をしてしまえば、あとは証券会社が自動的に株を買い付けてくれます。そのため、毎日忙しくてなかなか投資のことを考える時間が取れない方や、つい買い注文を出すのを忘れがちな方でも、無理なく投資を継続することができます。

- 精神的な負担が少なく、感情に左右されにくい:市場の短期的な価格の上がり下がりを見て、「今が買い時なのだろうか?」「もっと株価が下がるのを待った方が良いのだろうか?」と悩んだり、感情的になったりする必要がありません。機械的に淡々と投資を続けられるのは、長期投資を成功させる上で非常に大きなメリットです。

定期買付(積立)の設定手順(一般的な流れをチェック!)

それでは、実際に定期買付の設定をする際の一般的な流れを見ていきましょう。

証券会社によって画面の表示や手順は多少異なりますが、基本的な考え方は同じです。

- 利用する証券会社の取引画面にログインします。

- 積立設定のメニューを探しましょう:「投信積立」「株式積立」「定期買付」といった名称のメニューが用意されているはずです。例えば、SBI証券なら「日株(にちかぶ)積立」、楽天証券なら「かぶツミ®」、マネックス証券なら「日本株積立」、auカブコム証券なら「プレミアム積立®(プチ株®)」といったサービス名で提供されています。

- 積立したい銘柄を選びます:あなたが毎月積み立てていきたいミニ株の銘柄を選択します。

- 積立の条件を設定します:ここが一番大切なところです。

- 積立金額または株数:毎月(または毎週など、選んだ頻度で)いくら分の株を買うか、あるいは何株買うかを設定します。最低設定金額や株数は証券会社によって異なりますので、前の章(4.2 定期買付・積立機能の有無 の表)などを参考にしてください。

- 買付日(積立指定日):毎月何日に、または毎週何曜日に株を買い付けるかを指定します。お給料日の後など、お金の管理がしやすい日を選ぶと良いでしょう。

- ボーナス設定の有無:SBI証券など一部の証券会社では、年に2回まで、ボーナス月に積立金額を増やす設定ができる場合もあります。

- NISA口座を利用するかどうか:NISA口座の「つみたて投資枠」や「成長投資枠」を利用して非課税で積み立てるかを選択します。非課税のメリットを最大限に活用しましょう。

- ポイント利用の有無:ポイント投資が可能な証券会社では、積立購入代金の一部または全部にポイントを利用する設定ができる場合もあります。

- 設定内容をしっかり確認して、完了!:入力したすべての設定内容に間違いがないか、最後にもう一度しっかりと確認しましょう。問題がなければ、設定を確定して完了です。

自動化を成功させるためのちょっとしたコツ

定期買付の設定を上手に活用し、長期投資を成功させるためには、いくつかのコツがあります。

- 無理のない金額から始めること:最初から大きな金額を設定するのではなく、まずは毎月これくらいなら無理なく続けられる、という金額から始めましょう。投資は続けることが何よりも大切です。慣れてきたり、収入が増えたりしたら、その時に積立金額を見直せば良いのです。

- 給与振込口座と連携した自動入金(スイープ機能など)を活用するのも手:もし利用している証券会社や提携銀行で、銀行口座から証券口座へ自動的にお金を移動してくれるサービスがあれば、入金の手間も省けてさらに便利です。

- 設定したら、あとは基本的に「ほったらかし」でOK:一度積立設定をしたら、頻繁に設定内容を見直したり、日々の株価の動きを気にして積立を止めたりするのは避けましょう。長期的な視点で、どっしりと構えることが、積立投資を成功させる秘訣の一つです。

- 年に1回程度は見直しの機会を:ただし、「ほったらかし」とは言っても、全く何もしないわけではありません。ご自身の資産全体の状況や、当初設定した投資目標、あるいは家計の状況などに変化があった場合には、年に1回程度を目安に、積立の設定内容を見直す機会を持つと良いでしょう。

これらのコツを参考に、あなたもミニ株の定期買付を上手に活用して、無理なく楽しく長期的な資産形成を目指してください。

6. 銘柄選定とポートフォリオ構築法

ミニ株で長期投資を成功させるためには、どんな株を選び、どのように組み合わせるかが大切です。この章では、低コストのインデックス銘柄、魅力的な高配当・優待銘柄、そしてリスクを抑えるための分散投資の考え方と具体的な方法について、初心者にも分かりやすく解説します。日本株だけでなく、米国株をポートフォリオに加える視点も紹介します。

6.1 低コストインデックス銘柄

ミニ株投資を始めるなら、まずは低コストのインデックス銘柄に注目してみましょう。

インデックス銘柄とは、市場全体の動きを表す特定の指数に連動するよう作られた金融商品です。

インデックス投資の魅力

インデックス投資は、個別の会社を選ぶのではなく、市場全体に幅広く投資するイメージです。

例えば、日本の有名な会社全体やアメリカの主要な会社全体に、少しずつまとめて投資するようなものです。

これには、初心者の方にとっていくつかの良い点があります。

一つ目は、一つの商品を買うだけで、たくさんの会社に自動的に分散投資ができることです。

もし、ある一つの会社の株価が下がってしまっても、他の多くの会社が好調であれば、全体の損失を抑えやすくなります。

二つ目は、専門的な知識があまりなくても始めやすい点です。

どの会社が将来有望か、一つ一つ詳しく調べるのは時間も手間もかかります。

インデックス投資なら、市場全体の成長に期待をかけることができます。

そして三つ目は、手数料が安い商品が多いことです。

投資にかかる手数料は、特に長期間投資を続けるほど、最終的な手取り額に影響します。

ですから、手数料はできるだけ低いものを選ぶのが賢明です。

ミニ株を利用すれば、このような市場の指数に連動するETF(上場投資信託)という形で、インデックス投資を実践できます。

ETFは、投資信託の一種ですが、株式と同じように証券取引所で手軽に売買できるのが特徴です。

ミニ株で買える低コストインデックスETFの例

国内の株価指数に連動するETFとしては、日経平均株価やTOPIX(東証株価指数)といった代表的な指数に連動するものが人気です。

具体的には、「上場インデックスファンド日経225(ミニ)」(銘柄コード:1578)や「iシェアーズ TOPIX ETF」(銘柄コード:1305)などがあります。

これらは、比較的少ない金額から購入できるETFの例です。

また、世界中の株式にまとめて分散投資ができるETFも存在します。

例えば、バンガード社の「バンガード・トータル・ワールド・ストックETF」(ティッカーシンボル:VT)は、日本を含む世界約47カ国の数千の株式に投資するものです。

これ一つで、手軽に国際分散投資を始めることができます。

同じくバンガード社の「バンガード・S&P500 ETF」(ティッカーシンボル:VOO)は、アメリカの代表的な大企業約500社で構成されるS&P500指数に連動します。

アメリカ経済の成長の恩恵を受けたいと考える場合に候補となるでしょう。

これらの海外ETFも、取り扱っている証券会社であれば、ミニ株(またはそれに類する少額取引サービス)で購入できる場合があります。

ETFとは別に、投資信託の中にも低コストで魅力的なインデックスファンドがあります。

特に「eMAXIS Slim」シリーズは、業界最低水準の運用コストを目指しており、多くの投資家から支持されています。

例えば、「eMAXIS Slim 全世界株式(オール・カントリー)」は、その名の通り日本を含む全世界の株式に投資します。

「eMAXIS Slim 米国株式(S&P500)」は、米国のS&P500指数に連動する成果を目指します。

これらは投資信託なので、厳密にはミニ株の仕組み(個別株を1株から売買する)とは異なります。

しかし、多くの証券会社で100円といった少額から積立投資が可能なので、ミニ株と同様に少額からのミニ株 長期投資の考え方に沿った資産形成に適しています。

低コストの重要性

インデックス投資では、同じ指数に連動する商品であれば、運用成果に大きな差は出にくい傾向があります。

だからこそ、信託報酬と呼ばれる保有中にかかる手数料の低さが、商品選びの重要なポイントになります。

信託報酬は、投資信託やETFを持っている間、毎日少しずつ、その保有額に対して一定の割合で差し引かれるコストです。

例えば、信託報酬が年0.1%の商品と年1.0%の商品では、1年間ではわずかな差に見えても、10年、20年と長期で保有し続けると、その差は無視できないほど大きくなります。

ミニ株でETFを選ぶ際も、この信託報酬ができるだけ低いものを選ぶように心がけましょう。

参考までに、「eMAXIS Slim 米国株式(S&P500)」の信託報酬は年0.0937%(税込)、「バンガード・S&P500 ETF(VOO)」の経費率は年0.03%と、非常に低い水準に設定されています。

6.2 高配当・優待銘柄の活用

インデックス銘柄で市場全体に投資するだけでなく、特定の企業の株を持つ魅力として、高い配当金や楽しい株主優待が期待できる銘柄を選ぶ方法もあります。

これらは、ミニ株での長期投資に彩りを与えてくれるでしょう。

高配当銘柄とは

高配当銘柄とは、株価に対して支払われる年間の配当金の割合、つまり配当利回りが高い株式のことです。

配当金は、会社が事業活動で得た利益の一部を、株主に対して「ありがとう」の気持ちを込めて還元するものです。

例えば、ある会社の株価が1,000円で、1株あたり年間40円の配当金が支払われる場合、配当利回りは「40円 ÷ 1,000円 × 100 = 4%」となります。

高配当銘柄を保有していると、銀行預金の利息のように、定期的にお金を受け取れる可能性があります。

これはインカムゲインと呼ばれ、株価が上がった時に売却して得られる利益(キャピタルゲイン)とはまた別の、投資の魅力の一つです。

ミニ株であっても、保有している株数に応じて配当金を受け取る権利は、通常の単元株を持っている場合と全く同じです。

ミニ株で買える高配当銘柄の例

日本には、株主への利益還元に積極的で、比較的高い配当利回りが期待できる企業がいくつかあります。

以下に、そのような高配当銘柄の例をいくつか挙げます。

- 三菱UFJフィナンシャル・グループ(銘柄コード:8306)

- 日本郵船(銘柄コード:9101)

- ソフトバンク(銘柄コード:9434)

- 伊藤忠商事(銘柄コード:8001)

- 日本たばこ産業(JT)(銘柄コード:2914)

- 本田技研工業(銘柄コード:7267)

- 三菱HCキャピタル(銘柄コード:8593)

これらの企業は、それぞれの事業分野で安定した収益基盤を持ち、株主への配当を重視する傾向が見られます。

ただし、配当金は企業の業績や財務状況によって変動する可能性がある点には注意が必要です。

過去に高い配当を出していたからといって、将来も必ず同じように配当が維持されるとは限りません。

企業の業績ニュースなどにも気を配ると良いでしょう。

株主優待銘柄とは

株主優待とは、企業が株主に対して、自社の製品やサービス、金券(クオカードやお米券など)、割引券などをプレゼントする制度です。

優待内容は企業によって本当に様々で、食品詰め合わせ、化粧品、レストランの食事券、レジャー施設の入場券など、見ているだけでも楽しいものがたくさんあります。

株主優待は、特に日本の個人投資家に人気があり、投資の大きな楽しみの一つとなっています。

ミニ株と株主優待

株主優待を受け取るためには、多くの場合、企業が定める一定数以上の株式を保有している必要があります。

一般的には「1単元(多くの場合は100株)以上の株式を保有していること」が条件となっている企業がほとんどです。

そのため、1株から99株の単元未満株、つまりミニ株を保有しているだけでは、残念ながら株主優待の対象外となってしまうケースが一般的です。

企業側も、優待品の発送や管理にはコストがかかるため、一定以上の株数を持つ株主に限定して提供することが多いのです。

しかし、すべての企業がそうではありません。

中には、株主への感謝のしるしとして、1株でも保有していれば何らかの株主優待を提供してくれる企業も少数ながら存在します。

また、保有期間が長くなると優待内容がより良くなる「長期保有特典」を設けている企業もあります。

1株から優待がもらえる可能性のある銘柄の例

以下は、過去に1株からでも株主優待がもらえたことがある、あるいは現在も提供しているとされる企業の例です。

- 上新電機(8173):以前は、9月末時点で1株以上保有の株主に対し、店舗や通販サイトで使える5,000円分の株主優待券(200円券×25枚)を提供していました。ただし、優待制度は変更されることがあるため、最新情報は必ず確認してください(例えば、2025年9月30日基準日の優待内容に変更がある可能性が報道されています)。

- SBIホールディングス(8473):3月末時点で1株以上保有の株主に対し、自社グループが取り扱う健康補助食品や化粧品などを割引価格で購入できる申込券を提供している例があります。

- テルモ(4543):全株主に対し、自社製品の優待割引販売の機会を提供したり、希望者にはオリジナルカレンダーを配布したりする例があります。

- ニップン(2001):自社グループ製品の優待割引販売などのサービスを提供している例があります。

- クラレ(3405):希望する株主に対して、オリジナルカレンダーを贈呈する例があります。

これらの情報は常に変動する可能性があります。

株主優待の内容や権利獲得の条件は、企業の経営判断によって変更されることがあります。

投資を検討する際には、必ずその企業の公式ウェブサイトのIR(投資家向け情報)ページで最新の情報を確認するようにしましょう。

ミニ株で少しずつ買い進めて、いずれ100株の単元株に育て上げれば、その企業が提供する本格的な株主優待の対象になることができます。

これも、ミニ株ならではの長期的な楽しみ方の一つと言えるでしょう。

6.3 業界・テーマ別分散

これまで、個別のインデックス銘柄や高配当・優待銘柄の選び方について見てきました。

しかし、長期投資で安定的に資産を育てていくためには、「分散」という考え方が非常に重要になります。

ここでは、投資先の業界やテーマを分けることによる分散投資について、分かりやすく解説します。

分散投資の基本

投資の世界には「卵は一つのカゴに盛るな」という有名な格言があります。

これは、もし一つのカゴを誤って落としてしまっても、他のカゴに入れておいた卵は無事であるように、大切な資産を一つの投資先に集中させるのではなく、複数の異なる投資先に分けておくことで、全体のリスクを軽減するという考え方です。

例えば、ある会社の株だけに全財産を投資していた場合、もしその会社が倒産してしまったら、大きな損失を被ってしまいます。

しかし、いくつかの異なる会社の株に分けて投資していれば、一つの会社が不調でも、他の会社が好調であれば、全体の損失を和らげることができます。

ミニ株は、1株からという少額で様々な企業の株を買うことができるため、この分散投資を実践しやすいという大きなメリットがあります。

(1) セクター分散の実例

分散投資の一つの具体的な方法として、「セクター分散」があります。

【セクターとは】

セクターとは、株式市場で企業をその主な事業内容によって分類したグループのことです。

日本語では「業種」とほぼ同じ意味で使われます。

例えば、情報技術(IT)、金融、ヘルスケア(医療・健康関連)、生活必需品(食品や日用品など)、エネルギー(石油や電力など)といった分類があります。

世界的な株式投資の場面では、GICS(Global Industry Classification Standard:ギックス、世界産業分類基準)という基準がよく用いられます。

GICSでは、世界の産業を11の主要セクターに分類しています。

日本国内の株式市場では、東京証券取引所が定めている33業種の分類も、企業の業種を把握する上で参考にされます。

【セクター分散の考え方】

異なるセクターに属する企業の株を組み合わせて持つことで、特定の業界の景気変動や特殊な出来事によって、自分の資産全体が大きな影響を受けるリスクを減らすことができます。

例えば、景気が良い時に業績が伸びやすいと言われるセクター(例:自動車や高級品などの一般消費財・サービス)と、景気の良し悪しに比較的左右されにくいと言われるセクター(例:食品や医薬品などの生活必需品、ヘルスケア)の株をバランス良く持つ、といった具合です。

経済の状況や市場の関心によって、株価が上昇しやすいセクターが順番に移り変わっていく傾向があるとも言われており、これを「セクターローテーション」と呼ぶこともあります。

【セクターの具体例(GICSに基づく代表的なもの)】

以下に、GICSの11セクターのいくつかについて、代表的なグローバル企業と日本企業の例を挙げます。

- 情報技術 (Information Technology):

- グローバル例:アップル、マイクロソフト、エヌビディア

- 日本企業例:ソニーグループ、日立製作所、キーエンス

- 金融 (Financials):

- グローバル例:JPモルガン・チェース、バークシャー・ハサウェイ

- 日本企業例:三菱UFJフィナンシャル・グループ、東京海上ホールディングス、野村ホールディングス

- ヘルスケア (Health Care):

- グローバル例:イーライリリー、ジョンソン・エンド・ジョンソン

- 日本企業例:第一三共、武田薬品工業、テルモ

- 一般消費財・サービス (Consumer Discretionary):

- グローバル例:アマゾン・ドット・コム、テスラ、マクドナルド

- 日本企業例:トヨタ自動車、ファーストリテイリング(ユニクロ)、任天堂

- 生活必需品 (Consumer Staples):

- グローバル例:プロクター・アンド・ギャンブル(P&G)、コカ・コーラ、コストコ

- 日本企業例:味の素、花王、セブン&アイ・ホールディングス

- 資本財・サービス (Industrials):

- グローバル例:GEエアロスペース、キャタピラー、ボーイング

- 日本企業例:三菱重工業、ダイキン工業、コマツ

- 素材 (Materials):

- グローバル例:リンデ、BHPグループ

- 日本企業例:信越化学工業、日本製鉄、AGC

- エネルギー (Energy):

- グローバル例:エクソンモービル、シェブロン

- 日本企業例:INPEX、ENEOSホールディングス

- コミュニケーション・サービス (Communication Services):

- グローバル例:メタ・プラットフォームズ(フェイスブック)、アルファベット(グーグル)

- 日本企業例:ソフトバンクグループ、日本電信電話(NTT)、KDDI

- 公益事業 (Utilities):

- グローバル例:ネクステラ・エナジー、サザン・カンパニー

- 日本企業例:関西電力、東京瓦斯

- 不動産 (Real Estate):

- グローバル例:プロロジス、アメリカン・タワー

- 日本企業例:三井不動産、三菱地所

ミニ株を活用すれば、これらの様々なセクターを代表するような企業の株を、少額から少しずつ購入していくことができます。

そうすることで、特定の業界だけに偏らない、バランスの取れたポートフォリオ(資産の組み合わせ)を自分なりに作っていくことが可能です。

(2) 日本株 vs 米国株の比率調整

分散投資の考え方は、国内の異なる業種の株に投資するだけでなく、国境を越えて海外の資産にも目を向けることで、さらにその効果を高めることが期待できます。

特に、世界経済において大きな影響力を持つアメリカの株式(米国株)を、自分のポートフォリオに加えることは、多くの投資家が実践している有効な分散戦略の一つです。

なぜ米国株か

アメリカには、アップル、マイクロソフト、アマゾン、グーグル(アルファベットの親会社)、エヌビディアといった、世界市場をリードする革新的なテクノロジー企業や、世界的に有名なブランドを持つ企業が数多く存在します。

また、S&P500指数のようなアメリカの代表的な株価指数は、過去数十年にわたり、長期的に見て力強い成長を続けてきた実績があります。

日本の株式だけに投資するよりも、成長性の高い米国株を組み合わせることで、より広い範囲から収益の機会を捉えることが期待できるかもしれません。

さらに、日本とアメリカでは、経済の状況、金利の動向、為替レートの動きなどが異なるため、両方の国の株を持つことで、どちらか一方の国で何か問題が起きた場合のリスクを分散させる効果も期待できます。

ミニ株での米国株投資

証券会社によっては、ミニ株(単元未満株)と同じような仕組みを使って、米国株を1株から購入できるサービスを提供している場合があります。

また、ADR(American Depositary Receipt:米国預託証券)という形で、アメリカの証券取引所に上場している外国企業(日本企業も含む)の株式に実質的に投資することも可能です。

ADRは米ドル建てで取引されるため、株価の変動だけでなく、日本円と米ドルの為替レートの変動も損益に影響します。

SBI証券や楽天証券といった主要なネット証券では、米国株式の取り扱いがあり、新NISAの成長投資枠を使って購入することもできます。

手数料については、例えばSBI証券の場合、米国株式の取引手数料は約定代金の0.495%(税込)で、上限は22米ドルです。

楽天証券も同様に、約定代金の0.495%(税込)となっています。

これに加えて、日本円を米ドルに両替する際には為替手数料も別途かかるのが一般的です。

比率の考え方

ポートフォリオの中で、日本株と米国株をどのくらいの比率で持つべきかについては、絶対的な正解はありません。

投資する方の年齢、どれくらいリスクを取れるか(リスク許容度)、いつまでにどれくらい増やしたいかといった投資目標によって、最適な比率は異なります。

例えば、まだ若くて積極的にリターンを狙いたい方は米国株の比率を高めに、あるいは安定性をより重視するなら日本株の比率を高めに、といった考え方があります。

また、株式だけでなく、債券など他の種類の資産も組み合わせることで、さらにリスクを分散することも考えられます。

初心者の方は、まずは少額から、例えば「日本株70%:米国株30%」や「日本株50%:米国株50%」のように始めてみて、実際に運用しながら、徐々に自分にとって心地よいバランスを見つけていくのが良いでしょう。

大切なのは、一つの国だけに資産が偏りすぎないように意識することです。

注意点

外国株への投資には、いくつか注意しておきたい点があります。

- 情報収集: 日本株に比べて、企業の詳細な情報やニュースが日本語で手に入りにくい場合があります。

- 為替リスク: 外国の通貨で取引される資産は、為替レートの変動によって日本円での価値が変わります。円高になると円換算での価値が下がり、円安になると価値が上がります。

- 取引時間: アメリカの株式市場が開いているのは、日本時間の夜間から翌日の早朝にかけてです。リアルタイムで取引したい場合は、この時間帯に合わせる必要があります。

ミニ株でミニ株 長期投資を行う際にも、このような国境を越えた国際分散の視点を持つことは、より安定的で、かつ成長の可能性も秘めた資産形成につながるでしょう。

7. 長期投資を成功させるコツ

ミニ株で長期投資を始めても、続けるうちに不安になったり、どうすれば良いか迷ったりすることがあるかもしれません。この章では、長期投資を成功に導くための3つの大切なコツ、「時間分散(ドルコスト平均法)」、「配当金の再投資」、そして「定期的なリバランス」について、初心者の方にも分かりやすく解説します。これらのコツを実践することで、より安定的で効果的な資産形成を目指しましょう。

7.1 時間分散(ドルコスト平均法)の活用

ミニ株で長期投資を成功させるための、一つ目の大切なコツは、「時間分散」という考え方を上手に活用することです。

その代表的な方法として知られているのが「ドルコスト平均法」です。

ドルコスト平均法とは?

ドルコスト平均法とは、投資する金融商品の価格が高いか安いかといったタイミングを気にすることなく、毎回同じ金額で、定期的に(例えば毎月1回など)同じ銘柄を買い続けていく投資方法です。

具体的には、「毎月1日にA社の株を5,000円分ずつ買う」と決めて、それを淡々と実行していくイメージです。

株価が高い時には、同じ5,000円でも買える株数は少なくなります。

逆に、株価が安い時には、同じ5,000円でより多くの株数を買うことができます。

これを長期間続けることによって、結果的に1株あたりの平均購入単価をならしていく(平準化する)効果が期待できます。

ドルコスト平均法のメリット

ドルコスト平均法には、特に投資初心者の方にとって嬉しいメリットがいくつかあります。

- 高値掴みのリスクを抑えられる: もし一度にまとまったお金で株を買った時、たまたまそれが株価の高いタイミング(高値)だったら、その後の値下がりで大きな損失を抱えてしまう可能性があります。ドルコスト平均法なら、購入するタイミングを複数回に分けるので、一度に高値で大量に買ってしまうリスクを減らせます。

- 少額から始めやすい: 毎月決まった少額から投資を始められるので、最初に大きなお金を用意する必要がありません。ミニ株は1株から購入できるため、ドルコスト平均法と非常に相性が良く、月々数千円からでも無理なく始められます。

- 投資タイミングに悩まない: 「株価が安い今が買い時?」「もう少し待った方がいい?」といった、売買のタイミングに頭を悩ませる必要がありません。あらかじめ決めたルールに従って機械的に買い続けるので、日々の株価の動きに一喜一憂することなく、精神的な負担も少なく済みます。

- 長期的な資産形成に向いている: 長い期間、コツコツと買い続けることで、価格変動のリスクを抑えながら、着実に資産を積み上げていく効果が期待できます。まさに「塵も積もれば山となる」を地で行く投資法と言えるでしょう。

ドルコスト平均法の注意点

メリットの多いドルコスト平均法ですが、いくつか知っておきたい注意点もあります。

- 手数料: 株を買うたびに手数料がかかる場合、少額で頻繁に購入を繰り返すと、手数料の負担が相対的に大きくなってしまうことがあります。ミニ株の売買手数料が無料の証券会社(例えばSBI証券のS株、楽天証券のかぶミニの寄付取引、マネックス証券のワン株の買付など)を選ぶか、手数料体系をよく確認することが大切です。

- 短期間での大きな利益は期待しにくい: ドルコスト平均法は、リスクを抑えながら長期的に資産を育てることを目指す方法なので、短期間で大きなリターンを狙う投資スタイルにはあまり向いていません。

- 下落し続ける相場では損失が拡大することも: もし投資対象の株価が一方的に長期間下がり続けるような相場では、買い続けることで平均購入単価は下がりますが、それでも含み損は拡大していく可能性があります。投資する対象の将来性や、なぜその銘柄を選ぶのかといった基本的な視点も忘れないようにしましょう。

ミニ株でミニ株 長期投資を行う上で、ドルコスト平均法は非常に有効な戦略の一つです。

多くの証券会社では、毎月決まった日に、決まった金額分の株式を自動的に買い付けてくれる「定期買付サービス」や「株式積立サービス」を提供しています。

これらのサービスを利用すると、手間をかけずにドルコスト平均法を実践できるので、忙しい方にもおすすめです。

7.2 配当金の再投資戦略

長期投資をより成功に近づけるための二つ目の重要なコツは、受け取った配当金をさらに投資に回す「配当金の再投資」です。

これを実践することで、「複利効果」という、資産を雪だるま式に増やしていく強力な力を味方につけることができます。

複利効果とは?

複利とは、投資で得た利益(この場合は配当金)を元本(最初に投資したお金)に加えて再び運用することで、その利益がさらに新たな利益を生み出していく効果のことです。

例えば、坂道で小さな雪玉を転がし始めると、転がるうちに周りの雪を巻き込んで、だんだん大きな雪だるまになっていく様子を想像してみてください。

あれが複利のイメージです。

具体的に数字で見てみましょう。

仮に100万円を年利5%で運用したとします。

1年後には5万円の利益(配当金)が得られます。

もしこの5万円を使わずに、翌年は元本の100万円と合わせて105万円を運用すると、次の年の利益は105万円の5%で5万2,500円になります。

単に毎年5万円の利益を得る(単利)よりも、利益が大きくなっています。

このように、時間が経てば経つほど、利益が利益を生む効果が大きくなっていくのが複利の力です。

かの有名な物理学者アインシュタインが「人類最大の発明は複利である」と言った、という逸話もあるほどです。

配当金を再投資するメリット

株を保有していて受け取った配当金を、お小遣いとして使ってしまうのではなく、そのお金で同じ銘柄のミニ株を買い増したり、他の有望だと考える銘柄のミニ株を買う資金に充てたりすることで、以下のような大きなメリットが期待できます。

- 資産の成長スピードが加速する: 配当金が新たな株を生み出し、その新たに増えた株がまた次の配当を生み出す…という好循環が生まれます。これにより、資産がただ積み重なるだけでなく、加速度的に増えていく可能性が高まります。

- 長期投資の効果を最大限に高める: 複利効果は、運用期間が長ければ長いほど、その威力を発揮します。ミニ株でじっくりと行う長期投資とは、まさに最高の組み合わせと言えるでしょう。

配当金再投資のやり方

ミニ株を保有していて配当金が出ると、通常、その配当金は税金が引かれた後、ご自身の証券口座に入金されます。

その入金された配当金を使って、手動で同じ銘柄や別の銘柄のミニ株を買い増しの注文を出すのが、基本的な再投資の方法です。

投資信託の場合は、分配金を受け取らずに自動的に同じ投資信託の買い増しに充てられる「分配金再投資コース」があらかじめ用意されていることが多いです。

しかし、個別の株式(ミニ株を含む)の配当金については、自動で同じ銘柄に再投資してくれるサービスを提供している証券会社は限定的です。

例えば、マネックス証券では米国株において配当金を自動で再投資するサービスがありますが、国内株についてはそのようなサービスは一般的ではありません。

SBI証券や楽天証券、auカブコム証券などでも、投資信託の分配金再投資コースはありますが、国内株式の配当金については、基本的に自分で買い増し注文を出す必要があります。

そのため、ミニ株で配当金の再投資を行う場合は、配当金が入金されたことを確認したら、意識してその資金で次の買い増し注文を出す、というひと手間が大切になります。

シミュレーションで見る複利効果の力

ここで、配当金の再投資がどれほどの力を持つのか、簡単なイメージで見てみましょう。

例えば、ある試算によれば、年間配当利回りが3%の銘柄に毎月3万円ずつ投資し、配当金を受け取った場合と、配当金をすべて再投資した場合を20年間比較すると、再投資し続けた場合の利回りによる収益は、受け取り続けた場合の収益総額をはるかに上回る結果になったという例があります。

これは、再投資によって元本が増え続け、その増えた元本からさらに配当金が生まれるという複利のサイクルが働いた結果です。

ミニ株で一回あたりに受け取る配当金の額は、投資額が少なければそれほど大きくないかもしれません。

しかし、その少額の配当金でも、諦めずにコツコツと再投資に回し続けることが、将来的に大きな資産の差となって現れる可能性があることを覚えておきましょう。

7.3 定期的なリバランス手順

長期投資を成功に導くための三つ目のコツは、「定期的なリバランス」です。

リバランスとは、投資を始めた時に決めた資産の配分(例えば「A株50%、B株30%、C株20%」といったポートフォリオのバランス)が、時間の経過とともに株価の変動などによって崩れてしまった場合に、元のバランスに戻すための調整作業のことです。

なぜリバランスが必要か?

例えば、最初に「日本株に50%、米国株に50%」という割合で投資を始めたとします。

その後、運良く米国株が大きく値上がりし、一方で日本株の価格があまり変わらなかった場合、ポートフォリオの実際の割合は「日本株40%、米国株60%」のように変わってしまうことがあります。

この状態をそのままにしておくと、最初に自分が意図したリスクのバランスが崩れてしまいます。

この例では、思った以上に米国株に資産が偏ってしまい、もし米国株市場が大きく下落した場合に受ける影響が、当初想定していたよりも大きくなってしまう可能性があります。

リバランスを行うことで、このような資産の偏りを修正し、自分が快適だと感じるリスクの範囲内にポートフォリオを保ちながら、安定したリターンを目指すことができます。

リバランスの具体的なやり方

リバランスの基本的な方法は、主に以下の二つです。

- 値上がりして目標の比率よりも増えた資産を一部売却し、その売却で得た資金を使って、目標の比率よりも減ってしまった資産を買い増す方法。先ほどの例で言えば、米国株の比率が60%に増えてしまったら、米国株の一部を売却します。そして、その売却で得たお金で日本株を買い増し、再び日本株50%:米国株50%のバランスに戻す、という具合です。

- 新たに追加で投資する資金を使って、目標の比率よりも減ってしまった資産を重点的に買い増す方法。特に毎月積立投資をしている場合に有効な方法です。毎月の積立金で、目標としている割合よりも低くなっている資産を多めに買うことで、徐々に全体のバランスを調整していきます。この方法なら、資産を売却する際に発生する可能性のある手数料や税金を抑えたい場合に有利です。

ミニ株は1株単位で売買ができるため、ポートフォリオの割合を細かく調整しやすく、リバランスを行う際にも非常に便利なツールと言えます。

リバランスのタイミング

リバランスを行うタイミングについては、主に二つの考え方があります。

- 時間基準(定期的なリバランス): 「年に1回、年末に行う」「半年に1回、ボーナス時期に行う」など、あらかじめ決めた期間ごとに行う方法です。市場の価格変動に一喜一憂することなく、機械的に行えるため、特に投資初心者の方にも分かりやすく、実践しやすい方法です。

- 乖離(かいり)基準(閾値ベースのリバランス): 「最初に決めた資産の比率から、〇%以上ずれたら行う」など、資産配分のズレの大きさに応じて行う方法です。例えば、「各資産の割合が目標から±5%以上ずれたらリバランスする」といった具体的なルールを設定します。

どちらの方法が良いかは一概には言えませんが、あまり頻繁にリバランスを行いすぎると、その都度売買手数料がかさんでしまう可能性もあるので注意が必要です。

ただし、ミニ株の場合、SBI証券のS株のように売買手数料が無料のサービスを利用していれば、手数料の心配は軽減されます。

リバランスの注意点

リバランスを行う際には、いくつか心に留めておきたい点があります。

- 手数料と税金: 資産を売買する際には、証券会社によって手数料がかかる場合があります。また、売却して利益が出た場合には、その利益に対して税金がかかることも考慮に入れる必要があります(NISA口座内での取引は非課税です)。

- 手間: 定期的に自分のポートフォリオの状況を確認し、必要に応じて売買の注文を出すという手間がかかります。

- 完璧を目指さない: 資産の比率を、最初に決めた目標と完全に一致させることにこだわりすぎる必要はありません。ある程度の範囲内に収まっていれば良しとする、大まかな考え方も大切です。

リバランスは、長期投資という長い航海における「船の舵取り」のようなものです。

定期的に自分の資産の状況を見直し、適切なバランスを保つように心がけることが、目的地である資産形成のゴールまで安定して進むための助けとなるでしょう。

8. 税制優遇の活用術

ミニ株で長期投資を行うなら、税金のことも少し知っておくとお得になることがあります。この章では、特に初心者の方に知っておいてほしい税制優遇制度として、「新NISA」の活用法、そして「特定口座」と「確定申告」の基本的な知識、さらに「配当控除」について分かりやすく解説します。これらの制度を上手に使うことで、手元に残る利益を増やすことができるかもしれません。

8.1 新NISAでの非課税運用

ミニ株で長期投資を始めるなら、ぜひとも活用を検討したいのが「新NISA(ニーサ)」という国の制度です。

新NISAを利用すると、投資で得られた利益(売却益や配当金)にかかる税金が一定の範囲内で非課税になります。

新NISAとは?

NISA(少額投資非課税制度)は、個人投資家が少額からでも資産形成を始めやすいように応援するための税制優遇制度です。

2024年1月から、従来のNISA制度が大幅にリニューアルされ、「新NISA」としてスタートしました。

新NISAでは、非課税で投資できる金額の上限や、非課税で保有できる期間が大きく拡充され、より使いやすくなっています。

新NISAには、主に以下の二つの投資枠が設けられています。

- つみたて投資枠: 年間120万円まで投資可能です。主に、金融庁が定めた基準を満たす、長期の積立・分散投資に適した投資信託などが対象となります。

- 成長投資枠: 年間240万円まで投資可能です。個別株式(ミニ株も含む)や、投資信託、ETF(上場投資信託)など、つみたて投資枠よりも幅広い商品に投資できます。

この二つの投資枠は併用することができます。

そして、一人の投資家が生涯で非課税で投資できる元本の上限額は、合計で1,800万円です(ただし、成長投資枠だけで使えるのは最大1,200万円までという制限があります)。

この非課税投資枠の中で得られた株式の売却益や配当金(投資信託の場合は分配金)には、通常かかる約20%(所得税15.315%、住民税5%)の税金が一切かかりません。

ミニ株と新NISA(成長投資枠)

ミニ株(単元未満株)は、新NISAの二つの枠のうち、「成長投資枠」を利用して購入することができます。

SBI証券の「S株」、楽天証券の「かぶミニ」、マネックス証券の「ワン株」、auカブコム証券の「プチ株」といった主要ネット証券のミニ株サービスも、NISA口座(成長投資枠)での取引に対応しています。

これにより、ミニ株を売却して得た利益や、ミニ株を保有していて受け取った配当金も非課税の恩恵を受けられるため、ミニ株 長期投資を行う上で非常に有利な制度と言えます。

新NISAのメリット

新NISAを活用する主なメリットは以下の通りです。

- 運用益が非課税: これが最大のメリットです。通常、投資で利益が出ると、その利益の約20%が税金として差し引かれますが、NISA口座内での利益はこれがゼロになります。手元に残るお金が多くなる可能性があります。

- 長期投資に非常に適している: 新NISAでは、非課税で株式や投資信託を保有できる期間が無期限化されました。そのため、時間をかけてじっくりと資産を育てていく長期投資のスタイルと非常に相性が良いです。

- 柔軟性が向上: 成長投資枠では、個別株だけでなく幅広い投資信託なども選べます。また、一度売却して空いた非課税投資枠は、翌年以降に再利用することが可能です(ただし、年間の投資上限額は変わりません)。

新NISAの注意点

メリットの大きい新NISAですが、いくつか注意しておきたい点もあります。

- 元本割れの可能性: NISAは税金が優遇される制度であり、投資した元本(最初のお金)が保証されるわけではありません。投資先の株価が下がれば、損失が出る可能性もあります。

- 損益通算・繰越控除ができない: NISA口座内で発生した損失は、他の課税口座(特定口座や一般口座)で得た利益と相殺(損益通算)することができません。また、その損失を翌年以降に繰り越して将来の利益と相殺する(繰越控除)こともできません。

ミニ株でコツコツと資産形成を目指すのであれば、新NISAの成長投資枠を積極的に活用することを検討しましょう。

NISA口座は、一人一つの金融機関でしか開設できませんので、どの証券会社で開設するか、サービス内容などを比較して慎重に選ぶと良いでしょう。

8.2 特定口座源泉徴収と確定申告

株式投資を始めると、「口座の種類」や「税金の申告」といった、少し難しそうな言葉を耳にする機会が増えるかもしれません。

ここでは、投資初心者の方がまず押さえておきたい、証券口座の種類の一つである「特定口座」と、税金の申告手続きである「確定申告」について、基本的なポイントを説明します。

口座の種類

証券会社で株式取引を行うための口座には、主に以下の3つの種類があります。

- 一般口座: この口座で取引した場合、1年間の売買で得た利益や損失、受け取った配当金などをすべて自分で計算し、税金の計算も自分で行い、必要であれば確定申告をする必要がある口座です。手間がかかるため、初心者の方にはあまりおすすめできません。

- 特定口座: 証券会社が、その口座内での1年間の売買による損益を計算して、「年間取引報告書」という書類を作成してくれる口座です。この報告書を使えば、確定申告が必要な場合でも手続きが大幅に楽になります。特定口座には、さらに以下の二つのタイプがあります。

- 源泉徴収あり: 株を売却して利益が出た場合や配当金を受け取った場合に、証券会社が税金(所得税と住民税)を自動的に計算して差し引き(源泉徴収し)、投資家に代わって国に納税してくれます。そのため、原則として投資家自身が確定申告をする必要はありません。

- 源泉徴収なし: 証券会社が年間の損益計算はしてくれますが、税金の源泉徴収は行いません。そのため、1年間の取引で利益が出た場合など、一定の条件に該当する方は、自分で確定申告をして納税する必要があります。

- NISA口座: 前の項目で説明した通り、一定の投資額の範囲内であれば、そこで得た利益が非課税になる特別な口座です。

初心者におすすめは「特定口座(源泉徴収あり)」

株式投資の初心者の方や、確定申告の手間をできるだけ省きたいという方には、「特定口座(源泉徴収あり)」のタイプを選ぶことを強くおすすめします。

税金の計算や納税の手続きを証券会社に任せることができるので、投資家は安心して投資そのものに集中できます。

ほとんどのネット証券では、口座開設時にこの「特定口座(源泉徴収あり)」を手軽に選択できるようになっています。

確定申告が必要になるケース・した方が良いケース

「特定口座(源泉徴収あり)」を選んでいれば、基本的には確定申告は不要です。

しかし、以下のような場合には、確定申告が必要になったり、確定申告をした方が税金面で有利になったりすることがあります。

- 「特定口座(源泉徴収なし)」や「一般口座」で利益が出た場合: 会社員の方などで、給与所得以外に株式投資などで年間20万円を超える所得(利益)があった場合は、原則として確定申告が必要です。ただし、この「20万円ルール」は所得税に関するもので、住民税については利益の大小にかかわらず申告が必要になる場合がありますので注意が必要です。

- 複数の証券会社の口座で利益と損失が出た場合(損益通算): 例えば、A証券の特定口座(源泉徴収あり)では利益が出て税金が引かれたけれど、B証券の特定口座(源泉徴収あり、または源泉徴収なし)では損失が出てしまった、というようなケースです。この場合、確定申告を行うことで、これらの利益と損失を相殺(損益通算)することができます。その結果、A証券で払い過ぎていた税金が戻ってくる(還付される)ことがあります。

- その年の損失を翌年以降に繰り越したい場合(繰越控除): 株式投資で損失が出て、その年の他の株式投資の利益と損益通算してもなお損失が残ってしまった場合、確定申告をすることで、その損失を最大3年間繰り越すことができます。そして、翌年以降に株式投資で利益が出た場合に、繰り越した損失と相殺することができます。これを「繰越控除」と言います。この制度を利用するためには、損失が出た年だけでなく、その後も利益が出て損失と相殺し終わる年まで、毎年連続して確定申告をする必要があります。

ミニ株投資と確定申告

ミニ株投資であっても、これらの税金のルールは基本的に同じように適用されます。

「特定口座(源泉徴収あり)」を選んでおけば、ミニ株で得た小さな利益に対しても自動的に納税処理が行われるため、手間がかかりません。

もし、複数の証券会社でミニ株取引をしていて、ある口座では利益が出て、別の口座では損失が出た、といった場合には、確定申告による損益通算を検討してみると良いでしょう。

税金の話は少し難しく感じるかもしれませんが、基本的な仕組みを知っておくだけでも、より有利に、そして安心して資産運用を進めることができます。

もし分からないことがあれば、証券会社のカスタマーサポートに質問したり、税務署の相談窓口や税理士といった専門家に相談したりすることも考えてみましょう。

8.3 配当控除のポイント

株式投資で配当金を受け取った場合、「配当控除」という制度を利用することで、支払った税金の一部が戻ってくる(還付される)可能性があります。

ここでは、配当控除の基本的な仕組みと、利用する際のポイントについて説明します。

配当控除とは?

配当金は、会社が事業活動で得た利益から、まず法人税という税金を支払った後の残りのお金(税引後利益)を原資として、株主に分配されるものです。

そして、その配当金を受け取った個人の株主も、所得税や住民税といった税金を支払うことになります。

つまり、元をたどれば同じ利益に対して、会社段階と個人段階で二重に税金がかかっていると考えることができます。

この二重課税の状態を調整するために設けられているのが、配当控除という制度です。

配当控除の適用を受けるためには、確定申告の際に、配当所得を「総合課税」という方法で申告する必要があります。

総合課税と申告分離課税

上場している株式の配当金にかかる税金の計算方法(課税方式)には、主に以下の二つの選択肢があります。

- 申告分離課税: 配当所得を、給与所得や事業所得といった他の所得とは切り離して(分離して)、一律の税率で課税する方法です。現在の税率は、所得税及び復興特別所得税が15.315%、住民税が5%で、合計20.315%です。通常、証券会社の「特定口座(源泉徴収あり)」で配当金を受け取る場合は、この申告分離課税の方式で税金が源泉徴収されています。この場合、確定申告は原則不要です。

- 総合課税: 配当所得を、給与所得など他の様々な種類の所得と合算して、その合計額に対して所得税の税率(所得が多いほど税率が高くなる累進課税制度)を適用して税額を計算する方法です。この総合課税を選んで確定申告すると、計算された所得税額から配当控除額を差し引くことができます。

配当控除のメリット・デメリット

配当控除を利用するために総合課税を選ぶことには、メリットとデメリットがあります。

- メリット: 所得税の税率が低い方、具体的には課税される総所得金額(各種所得控除を差し引いた後の金額)が少ない方は、総合課税を選んで配当控除を受けた方が、申告分離課税(一律20.315%)よりも最終的な税負担が軽くなることがあります。配当控除の控除率は、課税総所得金額が1,000万円以下の場合、所得税については配当所得の10%、住民税については配当所得の2.8%です。

- デメリット: 逆に、給与所得などが多くて課税される総所得金額が高い方は、総合課税の累進税率が適用されることで、申告分離課税よりも税率が高くなり、かえって税負担が増えてしまうことがあります。また、どちらにしても確定申告の手間がかかります。

ミニ株の配当金と配当控除

ミニ株(単元未満株)を保有していて受け取る配当金も、通常の単元株の配当金と同様に、配当控除の対象となります。

ただし、信用取引の配当金調整額のように「配当金相当額」と名が付くものは、実際の配当所得とは異なるため、配当控除の対象外となる場合があります。

また、NISA口座で受け取った配当金は、そもそも非課税ですので、税金が引かれていません。

そのため、NISA口座の配当金について配当控除を適用するということはありません。

どんな場合に配当控除を検討する?

一般的に、配当所得以外の所得が少ない方や、各種所得控除(社会保険料控除、生命保険料控除、扶養控除など)を適用した結果、課税される総所得金額が一定の水準以下になる方は、配当控除を利用すると有利になる可能性があります。

しかし、有利になるかどうかは個々人の所得状況や控除額によって大きく異なるため、一概には言えません。

もし配当控除の利用を具体的に考える場合は、ご自身の所得状況をしっかりと確認した上で、税務署の窓口や税理士などの専門家に相談してみるのが最も確実です。

ミニ株投資では、一口あたりの投資額が少ないため、受け取る配当金の額も少額であることが多いかもしれません。

そのため、確定申告の手間や時間を考えると、必ずしも積極的に配当控除を狙う必要はないかもしれません。

まずは「特定口座(源泉徴収あり)」で手間なく納税を済ませ、投資に慣れてきて、ある程度まとまった配当金を受け取るようになった段階で、より有利な納税方法を検討するというスタンスでも良いでしょう。

9. 投資シミュレーション事例

ミニ株で長期投資をすると、実際にお金はどれくらい増える可能性があるのでしょうか?この章では、具体的な数字を使って投資のイメージを掴んでみましょう。「毎月1万円を10年間積み立てたらどうなるか」、「高配当銘柄で配当金を再投資し続けたらどうなるか」、そして「教育資金や老後資金といった目標に向けたプラン」の3つのシミュレーション事例を紹介します。あくまで試算ですが、将来の資産形成の参考にしてください。

9.1 毎月1万円×10年でどこまで増える?

「もし毎月1万円ずつ、10年間ミニ株でコツコツと積み立て投資を続けたら、将来いくらくらいになっているんだろう?」

これは、これから投資を始めようと考えている多くの方が、まず最初に抱く素朴な疑問でしょう。

ここでは、簡単な条件でシミュレーションを行い、その可能性を見てみましょう。

(※以下のシミュレーションは、あくまで一定の条件下での仮定の計算であり、将来の運用成果を保証するものではありません。また、実際の投資では税金や手数料がかかりますが、ここでは計算を分かりやすくするため、それらは考慮していません。)

シミュレーションの前提条件

- 毎月の積立金額:1万円

- 積立を行う期間:10年間

- 想定する運用利回り(年率):3% と 5% の2つのパターンで計算します。 (この利回りは、投資したお金が1年間でどれくらい増えるかを示す割合です。複利で計算します。)

想定利回り 年率3%で運用できた場合

まず、10年間で積み立てる元本の総額は、1万円 × 12ヶ月 × 10年間 = 120万円です。

もし、この120万円を年率3%の利回りで複利運用できたと仮定すると、10年後の資産総額は、およそ139万7,000円程度になる計算です。

(カシオ計算サイトの積立計算機能で、毎月1万円、10年間、年利3%、月次複利、税金考慮なしで試算した場合、元利合計は1,397,313円となります。)

この場合、積立元本の120万円に対して、運用によって増えた利益は約19万7,000円となります。

- 積立元本(10年間):120万円

- 10年後の資産総額(年利3%で複利運用した場合の試算):約139万7,000円

- 運用による利益(試算):約19万7,000円

想定利回り 年率5%で運用できた場合

次に、同じく10年間で積立元本は120万円ですが、もし年率5%の利回りで複利運用できたと仮定してみましょう。

この場合、10年後の資産総額は、およそ155万2,000円程度になる計算です。

(同様にカシオ計算サイトで試算した場合、元利合計は1,552,823円となります。)

この場合、運用による利益は約35万2,000円となり、年利3%の場合よりもさらに大きく増える結果となります。

- 積立元本(10年間):120万円

- 10年後の資産総額(年利5%で複利運用した場合の試算):約155万2,000円

- 運用による利益(試算):約35万2,000円

シミュレーションから分かること

この簡単なシミュレーションから、同じ積立金額と期間であっても、運用利回りが異なると、将来の資産額に大きな差が出ることが分かります。

また、現在の銀行預金の金利が非常に低い(例えば年0.001%など)ことを考えると、たとえ年率3%や5%といった利回りでも、長期間運用することによって、お金がただ貯めるよりも効率的に増える可能性を秘めていることが期待できます。

もちろん、これはあくまで「もし~だったら」という皮算用であり、株式投資には価格変動リスクが伴い、元本を割り込む可能性も常にあります。

しかし、ミニ株 長期投資で、時間をかけてコツコツと積み立て、複利の力を活かすことができれば、着実な資産形成を目指せるかもしれません。

金融庁のウェブサイトなどでも、自分で条件を入力して資産運用のシミュレーションができるツールが公開されています。

色々な積立金額や期間、利回りで試算してみて、将来のイメージを具体的に持ってみるのも良いでしょう。

9.2 高配当銘柄を再投資したケース

次に、高い配当金を出す傾向のある「高配当銘柄」に投資し、受け取った配当金をさらにその銘柄の買い増しに充てる「再投資」を続けた場合、資産がどのように増えていく可能性があるのか、イメージで見てみましょう。

配当金の再投資は、複利効果を最大限に活かすための強力な戦略の一つです。

(※以下のシミュレーションは、あくまで特定の仮定に基づいた計算であり、特定の銘柄の将来の株価や配当政策を保証するものではありません。実際の投資では税金や手数料がかかりますが、ここでは計算を分かりやすくするため、それらは考慮していません。)

シミュレーションの前提

- 初期投資額:0円(毎月の積立からスタート)

- 毎月の積立額:1万円

- 積立期間:10年間

- 投資対象とする銘柄の配当利回り(年率):4%(これは仮定であり、株価は変動しないものとして計算を簡略化します)

- 配当金の扱い:年に1回(期末にまとめて)、その時点の保有株数に応じた配当金(年率4%相当)が支払われ、その配当金の全額を、さらに同じ銘柄のミニ株を買い増すために使う(再投資する)ものとします。

シミュレーションの考え方とイメージ

このシミュレーションでは、毎月1万円ずつ株を買い増していきます。

そして、年に1回、その時点での総保有株数に対して4%の配当金が支払われるとします。

その受け取った配当金は使わずに、すべて同じ株の追加購入に充てます。

これを10年間繰り返すと、資産はどのように成長するでしょうか。

もし、配当金を再投資しなかった場合、10年間の積立元本は120万円です。

これに対して、毎年平均して元本に対して4%程度の配当金を受け取ることになります(実際には積立によって元本が増えていくので、受け取る配当金の額も徐々に増えますが、ここでは単純化して考えています)。

しかし、配当金を再投資すると、状況は変わってきます。

1年目に受け取った配当金で株を買い増すと、2年目はその買い増した株からも配当金が生まれます。

2年目に受け取った配当金(1年目の積立分+1年目の配当再投資分から生まれた配当)でさらに株を買い増すと、3年目はもっと多くの株から配当金が生まれる…というように、配当金を生み出す元本自体が、まるで雪だるまが大きくなるように増えていくのです。

正確な計算は株価の変動も考慮する必要があるため複雑になりますが、ここでは概念的なイメージを掴んでいただくことが目的です。

例えば、ある試算では、年間配当利回りが3%の銘柄に毎月3万円を20年間再投資し続けた場合、配当金を受け取らずに再投資したことによる収益だけで260万円以上になったという例もあります。

これを今回の条件(月1万円、10年、利回り4%)に単純に置き換えて考えると、配当を再投資しない場合と比較して、再投資した方が最終的な資産額は明らかに大きくなることが期待できます。

仮に、毎月1万円を10年間積み立て、その投資元本が年率4%で成長し(これは配当利回りとは異なる概念ですが、成長のイメージとして)、さらに年に1回支払われる4%の配当もすべて再投資に回すという複利計算(簡略化のため年1回複利)を行うと、元本120万円に対して、10年後には約148万円を超える程度になる計算ができます。(これは非常に簡略化された試算です。)

重要なのは、配当再投資によって「配当がさらなる配当を生む」という複利のサイクルが働き、資産の増加ペースがただ積み立てるだけの場合よりも速まる可能性がある、という点です。

高配当株投資の魅力と注意点

高配当株投資は、定期的なインカム収入(配当金)と、その再投資による複利効果という二つの魅力があります。

しかし、投資である以上、注意しておきたい点もあります。

- 株価変動リスク: 配当利回りがいくら高くても、投資先の企業の株価自体が下落してしまえば、配当金を受け取っても資産全体としてはマイナスになる可能性があります。

- 減配・無配リスク: 企業の業績が悪化したり、経営方針が変わったりすると、これまで支払われていた配当金が減らされたり(減配)、あるいは支払われなくなったりする(無配)リスクがあります。

- 特定銘柄への集中リスク: いくら魅力的な高配当銘柄であっても、一つの銘柄に資金を集中させすぎるのはリスクが高いです。複数の異なる銘柄に分散して投資することが、リスク管理の基本です。

ミニ株を活用して、いくつかの高配当銘柄に分散投資し、得られた配当金でコツコツと買い増していく戦略は、長期的な視点で見れば、資産形成の一つの有効な手段となり得るでしょう。

9.3 教育資金・老後資金など目標別プラン

ミニ株を使った長期投資は、漠然とお金を増やすだけでなく、将来の具体的なライフイベントに向けた資金準備にも役立てることができます。

ここでは、多くの人にとって関心の高い「教育資金」と「老後資金」という二つの大きな目標に向けて、ミニ株投資をどのように活用できるか、簡単なプランの例をシミュレーションで見てみましょう。

(※以下のシミュレーションは、あくまで特定の条件下での目安であり、将来の運用成果を保証するものではありません。実際の投資では税金や手数料がかかりますが、ここでは計算を分かりやすくするため、それらは考慮していません。)

目標1:子供の教育資金として、10年後に300万円を準備する

例えば、お子様の大学進学費用など、10年後に300万円が必要になるとします。

これをミニ株の積立投資で準備する場合、毎月いくらくらい積み立てていけば良いのでしょうか。

運用利回りによって、必要な毎月の積立額は変わってきます。

- 想定利回り 年率3%で運用できた場合:この条件で10年後に300万円を達成するためには、毎月およそ2万1,500円程度の積立が必要になります。(カシオ計算サイトの積立目標計算機能で、目標金額300万円、積立期間10年、想定年利率3%、月次複利、税金考慮なしで試算した場合、毎月の積立額は約21,488円となります。)10年間の積立元本の総額は、約257万8,560円となり、差額の約42万1,440円が運用によって得られた利益というイメージです。

- 想定利回り 年率5%で運用できた場合:もし年率5%という、より高い利回りで運用できたと仮定すると、毎月の積立額はさらにおよそ1万9,300円程度で済む計算になります。(同様にカシオ計算サイトで試算した場合、毎月の積立額は約19,307円となります。)10年間の積立元本の総額は、約231万6,840円となり、差額の約68万3,160円が運用による利益というイメージです。

目標2:老後の生活資金の一部として、20年後に1,000万円を準備する

次に、もう少し長い目で見て、20年後にゆとりある老後生活を送るための一部の資金として、1,000万円を準備したいと考えたとします。

- 想定利回り 年率3%で運用できた場合:この条件で20年後に1,000万円を達成するためには、毎月およそ3万500円程度の積立が必要になります。(カシオ計算サイトの積立目標計算機能で、目標金額1,000万円、積立期間20年、想定年利率3%、月次複利、税金考慮なしで試算した場合、毎月の積立額は約30,497円となります。)20年間の積立元本の総額は、約731万9,280円となり、差額の約268万720円が運用による利益というイメージです。

- 想定利回り 年率5%で運用できた場合:もし年率5%で運用できたと仮定すると、毎月の積立額はおよそ2万4,100円程度で済む計算になります。(同様にカシオ計算サイトで試算した場合、毎月の積立額は約24,131円となります。)20年間の積立元本の総額は、約579万1,440円となり、差額の約420万8,560円が運用による利益というイメージです。

目標達成のためのプランを立てる上でのポイント

- 目標を具体的に設定する: 「いつまでに」「いくら必要なのか」をできるだけ具体的にすることで、毎月どれくらい積み立てれば良いかの目安が見えてきます。

- 無理のない範囲で始める: 積立投資は長期間続けることが何よりも大切です。家計の状況をよく考え、毎月無理なく続けられる金額から始めましょう。途中で苦しくなってやめてしまっては意味がありません。

- 利回りは控えめに見積もる: シミュレーションでは高い利回りを期待したくなりますが、実際には市場の状況によって変動します。最初は堅実な(少し低めの)利回りで計画を立て、実際の運用実績を見ながら、必要に応じて計画を見直していくのが良いでしょう。

- 分散投資を心がける: 教育資金や老後資金のような、将来の生活に関わる大切な資金を準備する場合は特に、一つの銘柄や一つの資産クラス(例えば日本株だけなど)に集中投資するのは避けましょう。インデックスファンドなどを活用して、国内外の株式や債券などに幅広く分散投資することを心がけるのが賢明です。

- NISA制度を最大限に活用する: これらの長期的な資金準備には、運用益が非課税になる新NISA制度を積極的に活用することを考えましょう。税金がかからない分、効率的に資産を増やすことができます。

ミニ株は、このような人生の大きな目標に向けた積立投資を、少額からでも柔軟に、そして自分のペースで始めることができる便利なツールです。

ご自身のライフプランに合わせて、自分なりの投資計画を立ててみてはいかがでしょうか。

10. よくある質問(FAQ)

ミニ株での長期投資について、ここまで色々な情報をお伝えしてきましたが、まだ疑問に思うことや不安な点があるかもしれません。この章では、株式投資初心者の方がミニ株の長期投資に関して抱きやすい質問とその回答をまとめました。「最低いくらから始められるの?」「配当金や株主優待はどうやって受け取るの?」「いつ売ればいいの?」といった疑問にお答えします。

10.1 ミニ株長期投資の最低資金はいくら?

「ミニ株で長期投資を始めてみたいけれど、いったい、いくらお金があれば始められるのだろうか?」

これは、投資に関心を持った方が最初に気になるポイントの一つでしょう。

結論からお伝えすると、ミニ株は数百円から数千円程度という、非常に少ない金額からでも始めることができます。

ミニ株の仕組みと最低投資額

通常の株式投資(単元株取引と言います)では、企業ごとに「1単元」という売買の単位が決められています。

多くの企業では1単元が100株と設定されています。

例えば、ある会社の株価が1株3,000円だった場合、その会社の株を買うためには、最低でも3,000円 × 100株 = 30万円(これに加えて証券会社の手数料がかかることもあります)というまとまった資金が必要になります。

これでは、特に投資初心者の方が「ちょっと試してみよう」と気軽に始めるには、少しハードルが高いと感じるかもしれません。

一方、ミニ株(単元未満株とも呼ばれます)は、この単元(例えば100株)に満たない、文字通り1株から株式を購入できる制度です。

つまり、先ほどの例で株価が1株500円の銘柄であれば500円から、株価が1株2,000円の銘柄であれば2,000円から、その企業の株主になることができるのです(別途、売買手数料がかかる場合もあります)。

実際に、SBI証券のS株(単元未満株サービス)では、2023年6月末の株式分割後のNTT(日本電信電話)の株が、1株144円程度から購入できる例も紹介されています。

証券会社による違いと手数料

主要なネット証券会社のミニ株サービスを見てみると、

- SBI証券「S株」: 1株から購入可能で、買付手数料も売却手数料も無料です。

- 楽天証券「かぶミニ」: 1株から購入可能で、売買手数料は無料です(ただし、リアルタイム取引の場合は別途スプレッドという実質的なコストがかかります)。

- マネックス証券「ワン株」: 1株から購入可能で、買付手数料は無料です(売却時には手数料がかかります)。

- auカブコム証券「プチ株」: 1株から購入可能で、「プレミアム積立(プチ株)」という積立サービスを利用すれば買付手数料が無料になります。

このように、多くの証券会社で1株から、しかも買付手数料無料でミニ株を始められるサービスが増えてきています。

そのため、毎月のお小遣いの中から少しずつ、あるいはちょっとした余剰資金からでも、気軽にミニ株 長期投資をスタートさせることが可能なのです。

長期投資としての考え方

もちろん、投資する金額が少なければ、将来得られるリターン(利益)の絶対額もそれに応じて小さくなります。

しかし、長期投資において最も大切なのは、「まず一歩を踏み出してみること」そして「長く続けること」です。

たとえ最初は少額でも、コツコツと時間をかけて積み立てていくことで、複利の効果も働き、将来的にまとまった資産を築ける可能性があります。

まずは無理のない範囲で、ご自身のお財布とよく相談しながら、できる金額から始めてみましょう。

10.2 配当金・株主優待の受け取り方法

ミニ株を保有していると、「配当金や株主優待は、ちゃんと受け取れるのかな?」「もしもらえるとしたら、どうやって受け取るんだろう?」といった疑問が湧いてくると思います。

ここでは、ミニ株を保有している場合の配当金と株主優待の受け取り方について、分かりやすく説明します。

配当金の受け取り方

まず、配当金についてです。

ミニ株(単元未満株)であっても、保有している株数に応じて、きちんと配当金を受け取る権利があります。

これは単元株(例えば100株)を持っている株主と全く同じ扱いです。

例えば、ある企業が1株あたり年間10円の配当金を出すと決めた場合、その企業のミニ株を10株持っていれば、10円 × 10株 = 100円の配当金がもらえます(ただし、ここから税金が引かれます)。

配当金は、通常、企業が決算期末や中間期末などに設ける「権利確定日」という特定の日に、株主名簿に名前が記載されている株主に対して支払われます。

実際に配当金が支払われるのは、この権利確定日から2ヶ月~3ヶ月後くらいが一般的です。

配当金の受け取り方法には、証券口座を開設する際にいくつかの選択肢があり、自分で選ぶことができます。

主な受け取り方法は以下の通りです。

- 株式数比例配分方式: 保有している株式を預けている証券会社の取引口座で、配当金を受け取る方法です。もし複数の証券会社に口座を持っていて、それぞれの口座に同じ銘柄の株を預けている場合でも、各口座の株数に応じて配当金が自動的に振り分けられて入金されます。特に、NISA口座で保有している株式の配当金を非課税で受け取るためには、この「株式数比例配分方式」を選択しておく必要があります。

- 登録配当金受領口座方式(一括振込方式とも言います): あらかじめ自分が指定した一つの銀行預金口座で、保有しているすべての銘柄の配当金をまとめて受け取る方法です。

- 配当金領収証方式: 企業から「配当金領収証」という書類が郵送されてくるので、それを郵便局の窓口などに持って行って現金で受け取る方法です。

特に自分で手続きをしなければ「配当金領収証方式」になっている場合もありますが、受け取りの手間がかからず、NISA口座の非課税メリットも確実に活かせる「株式数比例配分方式」を選んでおくのがおすすめです。

配当金が支払われると、証券会社の取引履歴やお知らせメールなどで確認できるようになっていることが一般的です。

株主優待の受け取り方

次に、株主優待についてです。

株主優待は、企業が株主に対して感謝のしるしとして、自社の製品やサービス、金券などを提供する、日本独自の魅力的な制度です。

しかし、残念ながら、ほとんどの企業では、株主優待を受け取るための条件として「1単元(多くの場合は100株)以上の株式を保有していること」を定めています。

そのため、1株から99株といった単元未満のミニ株を保有しているだけでは、株主優待をもらえないケースが多いのが現状です。

ミニ株でも株主優待がもらえるケースはある?

ただ、完全に諦める必要はありません。

一部の企業では、株主への日頃の感謝を込めて、1株でも保有していれば何らかの株主優待を提供していたり、単元未満の株主向けの特別な優待制度を設けていたりする場合があります。

例えば、過去には上新電機(銘柄コード:8173)が1株保有の株主に対して買物優待券を提供していたり、SBIホールディングス(銘柄コード:8473)が自社グループの健康補助食品や化粧品の割引販売の機会を提供していたりする例がありました。

どのような企業が1株から優待を提供しているかについては、その企業の公式ウェブサイトのIR情報(投資家向け情報)のページで確認するのが最も確実です。

また、証券会社のウェブサイトや、株主優待情報を専門に扱っている情報サイトなどでも検索することができます。

もし株主優待が送られてくる場合は、権利確定日の後、企業から株主名簿に登録されている住所宛に直接郵送されてくるのが一般的です。

優待品の種類によっては、別途申し込みが必要な場合もあります。

ミニ株でコツコツと買い増しを続けて、いずれ保有株数が100株(1単元)に到達すれば、その企業が提供している正規の株主優待の対象になることができます。

これも、ミニ株で長期投資を続ける上での一つの楽しみ方と言えるでしょう。

10.3 売却タイミングをどう判断する?

ミニ株で長期投資を続けていると、「いつかは売る時が来るのだろうか?」「もし売るとしたら、どんな時に売ればいいんだろう?」と、売却のタイミングについて考えることがあるでしょう。

長期投資における売却の考え方について、いくつかのポイントを説明します。

長期投資の基本的なスタンス

まず、大前提として、ミニ株 長期投資の主な目的は、日々の株価のわずかな上がり下がりを狙って短期的に利益を出すこと(デイトレードやスイングトレードなど)ではありません。

長い時間をかけて、投資した企業の成長の恩恵を受けたり、配当金を積み重ねたりすることによって、じっくりと資産を増やしていくことを目指します。

そのため、毎日の株価の動きに一喜一憂して、すぐに売ったり買ったりするのは、長期投資の考え方からは外れてしまいます。

売却を検討する主なタイミング

では、長期投資家が実際に株式の売却を考えるのは、どのような時なのでしょうか。

主に以下のような場合が挙げられます。

- お金が具体的に必要になった時(ライフイベントの発生):例えば、マイホームを購入するための頭金、子供の大学進学などの教育資金、あるいは自分自身の老後の生活費など、投資を始めた当初の目的としていたライフイベントの実現のためにお金が必要になった時です。この場合でも、必要な金額分だけを売却し、残りの資産は引き続き運用を続けるという選択も可能です。

- あらかじめ設定した目標金額に到達した時:投資を始める際に、「資産が〇〇万円になったら一部を利益確定する」「投資額に対して〇〇%の利益が出たら売却を検討する」といった、具体的な目標金額や利益の目標を設定していた場合、その目標に到達した時です。感情に流されることなく、計画通りに利益を確定するための一つの分かりやすい基準となります。

- ポートフォリオのバランスを調整する必要がある時(リバランス):保有している複数の株のうち、ある特定の株が大きく値上がりして、資産全体の中でその株の占める割合が非常に大きくなってしまった場合などです。リスクが特定の銘柄に集中しすぎるのを避けるため、値上がりした株の一部を売却して、全体の資産バランスを当初計画した状態に戻すことがあります(詳しくは7.3章「定期的なリバランス手順」を参照してください)。

- 投資先の企業の状況や将来性に大きな変化があった時:投資していた企業の業績が長期的に見て悪化する見込みが強くなったとか、経営方針が自分の投資判断の前提と大きく変わってしまったなど、その企業に引き続き投資し続ける理由がなくなったと判断した場合です。ただし、一時的な株価の下落や悪いニュースだけで慌てて売却するのではなく、あくまで長期的な視点での慎重な判断が求められます。

避けるべき売却のタイミング

逆に、以下のような状況での売却は、長期投資の観点からは避けるべきと言えるでしょう。

- 短期的な市場全体のパニックや、根拠の薄い噂に流されて売る: 金融市場は時として、経済の本質とは関係なく、一時的な不安感から大きく変動することがあります。また、インターネット上には様々な情報が溢れています。そのような情報に惑わされて、感情的に売ってしまうのは避けましょう。

- 少し利益が出たからといって、すぐに売ってしまう: 長期投資の大きなメリットである、時間をかけた複利効果や、企業の大きな成長によるリターンを得る機会を逃してしまう可能性があります。

売却する際も「分散」を意識する

もし、まとまった株数を売却すると決めた場合でも、一度にすべての株を売却するのではなく、何回かに分けて少しずつ売却する「時間分散売却」を検討するのも良い方法です。

これにより、たまたま株価が大きく値下がりしたタイミングで全額を売ってしまうといったリスクを軽減することができます。

証券会社によっては、投資信託の「定期売却サービス」を提供しているところもありますが、ミニ株の場合は基本的に手動での分割売却となります。

長期投資の売却タイミングに、誰にでも当てはまる絶対の正解というものはありません。

大切なのは、ご自身なりの投資の目的やルールをしっかりと持ち、感情に流されることなく、計画的に行動することです。

本記事の注意事項(免責事項)

本記事は情報提供を目的としたものであり、特定の金融商品の勧誘を意図したものではありません。本記事に記載されている情報については、正確性、完全性、有用性を確保するために努力しておりますが、その保証は致しかねます。投資判断はご自身の責任で行ってください。本記事の内容を利用して生じたいかなる損害についても、当サイトおよび著者は一切の責任を負いかねます。詳しくは免責事項ページをご確認ください。

最後まで読んで頂き、ありがとうございました。

【登場人物】

SBI証券 👍おすすめポイント!

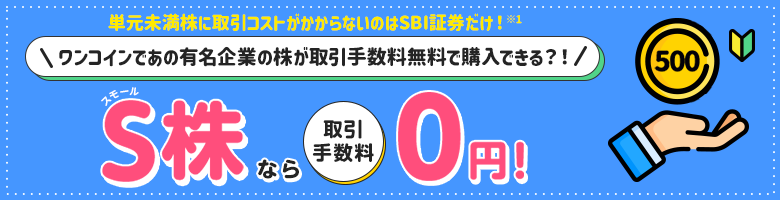

SBI証券の「S株」は、売買手数料無料!

スプレッド(取引コスト)なし!

○手数料無料のSBI証券がおすすめ。

○口座開設は無料!

\ SBI証券で投資を始めよう! /

SBI証券 👍おすすめポイント!

SBI証券の「S株」は、売買手数料が無料!

スプレッド(取引コスト)なし!

○手数料無料のSBI証券がおすすめ。

○口座開設は無料!

\ SBI証券で投資を始めよう! /

【関連記事】