※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事の作成には一部AIを使用しています。内容は運営者が確認・編集のうえ掲載しています。

※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事の作成には一部AIを使用しています。内容は運営者が確認・編集のうえ掲載しています。

「ミニ株、ちょっとやってみようかな」と検索した瞬間、サジェストに並んだ「やめとけ」という3文字を見て、スマホを持つ手がふと止まった――。そんな経験、ありませんか?

少額から株を始められると聞いて気持ちが前のめりになっていたのに、急に冷や水を浴びせられたような感覚。「やっぱり危ないのかな」「自分には早すぎたのかな」と、画面を閉じてしまった方もいるかもしれません。

あら、私もそうだったわ。少額なら安心かなって思った瞬間に「やめとけ」なんて見ると、急に怖くなっちゃうのよね…。

テルさん、その不安、痛いほどわかりますよ。でもね、その「やめとけ」の中身、実は5パターンに整理できるんです。一緒に解きほぐしていきましょう。

はじめまして。65歳、元ITエンジニアのヒロと申します。40年以上ソフトウェア開発の最前線にいて、定年退職後はAIツールと投資で生活を支えています。

正直に言いますと、私自身も投資を始めた最初の1年は失敗続きでした。高配当の罠に引っかかって塩漬け株を作り、損切りができずに含み損を抱え――典型的な初心者の失敗ルートを、ひと通り完走した男です。だからこそ、「やめとけ」という言葉の重みも、その向こうにある不安も、よくわかります。

この記事では、「ミニ株 やめとけ」という声の正体を、感情論ではなくロジックで分解していきます。読み終わる頃には、こんな状態になっているはずです。

- 「やめとけ」と言われる5つの理由が、構造的に理解できる

- その理由が、自分にとって本当に致命的かどうかを判断できる

- 5問のチェックリストで、自分が「始めるべきか/やめるべきか」を自己診断できる

- 始めるなら、どんな証券会社をどう使えばいいかイメージがつく

- 「やらない選択」も含めて、自分の判断軸で前に進める

結論から申し上げますね。「ミニ株 やめとけ」と言われる理由は確かに存在します。ですが、そのほとんどは “克服可能” であり、本当に “やめるべき人” は限られています。大切なのは、誰かの「やめとけ」に振り回されることではなく、自分の判断軸で結論を出すこと。その材料を、これからじっくりお渡ししていきます。

本記事の注意事項(免責事項)

本記事は情報提供を目的としたものであり、特定の金融商品の勧誘を意図したものではありません。本記事に記載されている情報については、正確性、完全性、有用性を確保するために努力しておりますが、その保証は致しかねます。投資判断はご自身の責任で行ってください。本記事の内容を利用して生じたいかなる損害についても、当サイトおよび著者は一切の責任を負いかねます。詳しくは免責事項ページをご確認ください。

1. ミニ株とは?「やめとけ」の前に押さえる最低限の知識

「やめとけ」の真偽を検証するには、まずミニ株が何者なのかを最低限知っておく必要があります。ここでは深追いせず、土台になる部分だけサクッと整理していきますね。

1.1 ミニ株は「1株から買える株」のこと

結論から言いますと、ミニ株とは「1株から購入できる株式取引の仕組み」です。証券会社によって「単元未満株」「S株」「ワン株」「かぶミニ®」など呼び方は違いますが、本質はどれも同じ。少額から株が買える仕組みのことを指します。

仕組みとしてはこうです。日本の株式は通常、100株単位(業界用語で「単元株」と呼びます)でしか売買できません。たとえばトヨタ自動車の株が1株3,000円だとすると、通常の取引では100株=30万円が最低購入金額になるわけです。サラリーマンが軽い気持ちで手を出すには、なかなかの金額ですよね。

ところがミニ株なら、その1株、つまり3,000円から買えてしまう。「自販機ジュース1本我慢すれば、トヨタの株主になれる」――そんな感覚で投資の世界に足を踏み入れられるのが、ミニ株の最大の特徴なんです。

え、3,000円でトヨタの株主っすか?それなら俺の月のサブスク代と変わらないじゃないっすか。それでデメリットあるとか言われても、正直ピンとこないんすけど。

タケシくん、いいところを突いたね。そう、ミニ株のいちばんの魅力は「投資の心理的ハードルを下げてくれる」こと。でもね、その手軽さの裏には、ちゃんと押さえておくべき “ルールの違い” があるんだよ。

1.2 通常の株とミニ株の違い(一覧表)

「やめとけ」論の根っこは、ほとんどがこの “ルールの違い” への理解不足から生まれています。まずは通常の100株単位の取引と、ミニ株の違いを一覧で見ておきましょう。

| 項目 | 通常の株(100株単位) | ミニ株(1〜99株) |

| 最低購入金額 | 数万円〜数十万円 | 数百円〜数千円 |

| 注文方法 | 指値・成行どちらも可 | 原則 成行のみ(一部例外あり) |

| 約定タイミング | 取引時間中いつでも | 1日2回〜リアルタイム(証券会社による) |

| 株主優待 | 受け取れる(条件達成時) | 原則 対象外 |

| 配当金 | 受け取れる | 受け取れる(保有比率で) |

| 議決権 | あり | なし |

こうやって並べてみると、確かに通常株より「制約があるな」と感じるかもしれません。でもね、これは “劣化版” ではなくて、 “少額で取引できるようにするための、別ルールの仕組み” と捉えるのが正確なんです。

1.3 ミニ株の主な呼び方一覧(証券会社別)

ネット記事を読み漁ると、「S株」「ワン株」「かぶミニ®」「プチ株®」など、いろいろな名前が出てきて混乱しますよね。これ、全部 “ミニ株” のことです。証券会社が独自にネーミングしているだけで、本質は同じものを指しています。

| 証券会社 | ミニ株のサービス名 |

| SBI証券 | S株(エスかぶ) |

| 楽天証券 | かぶミニ® |

| マネックス証券 | ワン株 |

| auカブコム証券 | プチ株® |

| 大和コネクト証券 | ひな株 |

「呼び方は違っても、やっていることは同じ」――これだけ覚えておけば、各社の説明を読むときに迷わなくなりますよ。

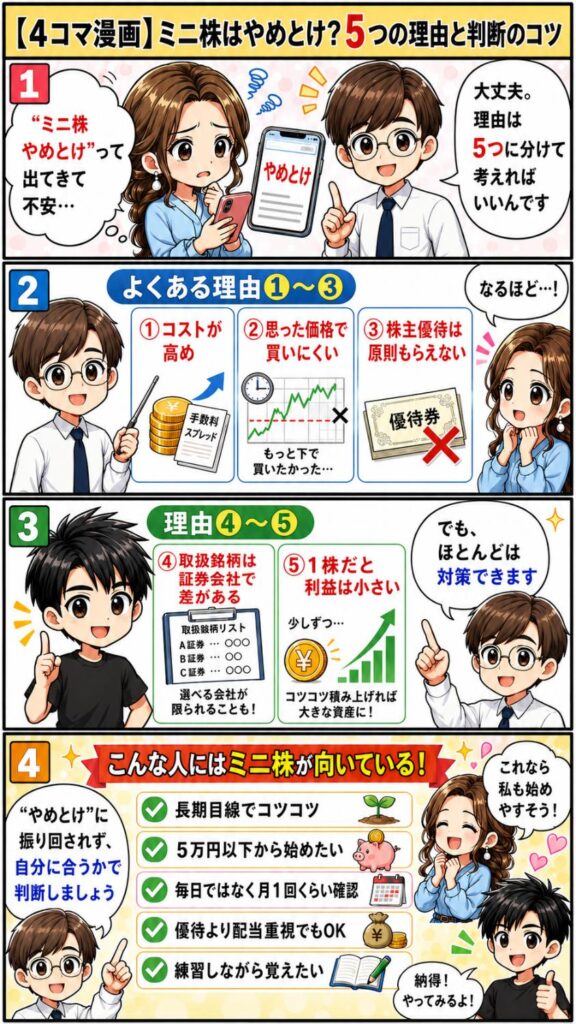

2. 「ミニ株 やめとけ」と言われる5つの理由(5類型分解)

さて、いよいよ本題です。ネット上でよく見かける「ミニ株 やめとけ」という声。一見バラバラに見えるその主張、実は5つのパターンに分類できるんですよ。

元エンジニアの癖で、私はこういう「フワッとした主張」を見ると、まず分解して構造化したくなります。今回もこのアプローチで、「やめとけ論」を5類型に整理し、それぞれに“致命度”を5段階で評価していきますね。

★★★:実害が大きい。が、対策可能 / ★★:状況次第で実害あり / ★:ほぼ対策で消える

2.1 【類型①】コスト割高論:手数料・スプレッドが通常株より高くなりがち(致命度★★★)

「やめとけ論」の中で、もっとも実害が大きいのがこのコスト問題です。通常の100株単位の取引なら手数料が無料になる証券会社でも、ミニ株には “実質的な手数料” が乗ることが多いのが現実です。

仕組みとしてはこうです。ミニ株では、売買時に「スプレッド」と呼ばれる買値と売値の差額が発生する仕組みを採用している証券会社があります。これがおおむね0.3〜0.5%程度。たとえば3,000円の株を買って、その瞬間にもう売ったとすると、9〜15円が “実質的な手数料” として消える――そんなイメージです。

スプレッド=買値と売値の差額のこと。証券会社にとっては利益、投資家にとっては「実質的な手数料」と捉えるとわかりやすい。

「あれ、それって結構痛くない?」と思いますよね。私も最初、同じことを思いました。ただし、ここに大事なポイントがあります。このコスト構造は “証券会社選び” でほぼカバーできるんです。具体策はセクション4で詳しく解説しますが、たとえばSBI証券のS株は売買手数料を無料化していますし、マネックス証券のワン株は買付手数料が無料です。

つまり、コスト割高論は「ミニ株 全般の問題」ではなく、「適切な証券会社を選ばなかった人の問題」と捉えるのが正確なんですね。

2.2 【類型②】リアルタイム不可論:希望価格を指定できない・約定タイミングが限られる(致命度★★)

次に多い不満が、この「思った価格で買えない」問題です。多くの証券会社のミニ株では、「成行注文」しか使えず、約定タイミングが1日2回(前場の寄付・後場の寄付)に限定されているケースがあります。

- 指値(さしね)注文=「3,000円になったら買う」と希望価格を指定する買い方

- 成行(なりゆき)注文=価格を指定せず、その時の市場価格で買う買い方

- 寄付(よりつき)=市場が開いた直後の最初の取引のこと

たとえば「朝9時の寄付の価格で買うか、午後12時半の後場寄付の価格で買うか」という二択。注文を出してから実際に買えるまでのタイムラグの間に、株価が動くこともあります。これが「思った価格で買えない」とイラ立つ原因なわけですね。

あら、それって…たとえば朝のニュースで「この銘柄、上がりそう!」って思っても、その瞬間に買えないってこと?

そうなんです、テルさん。だからデイトレードのように1日のうちに何度も売り買いしたい人には、確かに向きません。ただ、私たちのように「中長期でじっくり育てる派」にとっては、これはほとんど問題にならないんですよ。

致命度を★★とした理由は、あなたの投資スタイルによって痛みが大きく変わるからです。日中の値動きを追いたい短期売買派にとっては致命的ですが、月1回の積立で長期保有する人にとっては、ほぼ無視できるレベル。

なお、楽天証券のかぶミニ®はリアルタイム取引に対応していますし、各社この点は進化中です。「リアルタイム取引が必須」という方は、その対応有無で証券会社を選ぶのが正解ですね。

2.3 【類型③】株主優待なし論:100株未満では優待が原則もらえない(致命度★★)

「株主優待目当てに株を始めたかったのに、ミニ株じゃもらえない」――この声、本当によく聞きます。

これは事実です。日本の株主優待制度は、原則として「100株以上保有」が条件になっているケースがほとんど。ですので、1〜99株のミニ株保有者は、優待の対象外になることが多いんです。雑誌の優待特集を眺めて「クオカードもらえる!」とワクワクしたのに、よく見たら100株からだった――そんな肩透かし、私も経験があります。

ただし、見落とされがちな大事な事実が一つあります。配当金は1株からでも、保有比率に応じて受け取れるんですね。

たとえば「年間配当が1株あたり100円」という銘柄を10株持っていれば、年間1,000円の配当金が証券口座に入ってきます。100株なら1万円、1,000株なら10万円――きちんと持ち株数に応じて、現金で還元される仕組みです。

つまり、「優待の代わりに配当を受け取る」と発想を切り替えれば、このデメリットは大きく和らぎます。優待目的なのか配当目的なのか――この目的設定を最初に決めることが、ミニ株を活用するうえでの分岐点になりますね。

2.4 【類型④】銘柄制限論:取扱銘柄が証券会社によって少ない(致命度★)

「ミニ株で買える銘柄が限られている」という指摘。これも一定の真実を含んでいますが、致命度は実は低いです。

主要な証券会社の取扱銘柄数の目安はこうです。

| 証券会社 | ミニ株の取扱銘柄数(目安) |

| SBI証券(S株) | 約4,000銘柄 |

| マネックス証券(ワン株) | 約4,000銘柄 |

| 楽天証券(かぶミニ®) | 約1,600銘柄 |

| auカブコム証券(プチ株®) | 約4,000銘柄 |

※2025年時点の概算。最新は各社公式サイトで確認してください。

東証に上場している会社が約3,900社(2025年時点の概算)ですので、SBI・マネックス・auカブコムならほぼ全銘柄カバーしていると言ってよい水準。「銘柄が少なくて選べない」という問題は、適切な証券会社を選べば実質的に解消されます。

2.5 【類型⑤】儲からない論:1株では値上がりしても利益が小さい(致命度★)

「ミニ株なんて1株100円上がっても100円。儲からない」――この声、その通りなんです。100株分の値上がりに比べたら、利益は確かに小さい。

ですが、ここで一度立ち止まって考えてみてください。ミニ株を「儲ける手段」として見るから、デメリットに見えるんです。もし「投資の練習」「分散投資のツール」「相場観を養う授業料」として捉えたら、どうでしょうか。

たとえば月3,000円ずつミニ株で積み立てたとして、1年で36,000円。仮に運用がうまくいかず10%損したとしても、損失は3,600円。コンビニランチを2回ガマンするくらいの金額で、 “実際の相場で投資を学ぶ授業料” が手に入ると考えれば、むしろ安いものではないでしょうか。

あー、確かに。俺、英会話のオンラインレッスンに月5,000円払ってるけど、それと変わらないっすね。「投資の授業料」って思えば、3,000円とか普通っす。

タケシくん、その感覚は本当に大事だよ。投資は “儲けるか損するか” の二択じゃなくて、 “学ぶ” という第三の価値があるんだ。

2.6 5類型の致命度評価まとめ表

ここまでの整理を、一覧表で振り返っておきましょう。

| 類型 | 主張の要約 | 致命度 | 克服策の方向性 |

| ①コスト割高論 | 実質手数料が通常株より高い | ★★★ | 手数料無料の証券会社を選ぶ |

| ②リアルタイム不可論 | 指値ができない・約定が1日2回 | ★★ | 中長期目線にする / リアルタイム対応会社を選ぶ |

| ③株主優待なし論 | 100株未満では優待がもらえない | ★★ | 配当狙いに切り替える |

| ④銘柄制限論 | 取扱銘柄が少ない | ★ | 主要証券会社なら4,000銘柄超 |

| ⑤儲からない論 | 1株では利益が小さい | ★ | 「練習場」と再定義する |

こうやって並べてもらうと、致命度が ★★★ なのはコストだけなのね。あとは状況次第か、目的の置き方次第ってことかしら。

テルさん、まさにその理解で正解です。デメリットは確かにある。でも「致命度」で見れば、本当に乗り越えにくいのはコストだけ。それも証券会社選びでほぼ解決できるんですよ。

3. 「やめとけ」と言ってる人、本当に経験者ですか?(発信者構造分析)

ここからは、もう一歩踏み込んだ話をします。「やめとけ」を発信している人たちは、本当にミニ株の経験者なのか――この問いを、誰も真剣に検証してくれません。

元エンジニアの私から見ると、これは「ソースの信頼性チェック」と同じ話です。プログラムのバグを直すとき、 “誰の報告か” “どんな状況で起きたか” を確認しないまま動き出すと、的外れな修正になりますよね。投資情報も同じ。発信者のプロファイルを見極めずに「やめとけ」を真に受けるのは、リスクの大きい判断です。

3.1 「やめとけ」発信者の3パターン

SNSやブログで「ミニ株 やめとけ」と発信している人を観察していくと、おおむね3つのパターンに分類できます。

3.1.1 パターンA:ミニ株を実際に使って失敗した人(高信頼)

体験ベースで語るタイプ。具体的な銘柄名や損失額、失敗した理由を語ってくれることが多く、主張の信頼度は高いです。ただし、その失敗の原因が「ミニ株の仕組み自体」なのか、「投資判断のミス」なのかは、注意して読み解く必要があります。

たとえば「ミニ株でハイテク株を買ったら半値になった」という体験談は、ミニ株の問題ではなく “銘柄選び” の問題ですよね。発信者本人がそこを混同していることも、よくあります。

3.1.2 パターンB:通常株(100株単位)の経験者で、ミニ株を「劣化版」と見ている人(中信頼)

このタイプは、自身が100株単位で投資している経験者。「自分は普通の株でやってるから、ミニ株なんてヌルい・コスパ悪い」というスタンスで「やめとけ」を発信します。

主張は理屈としては筋が通っていることが多いのですが、“自分の物差し” を絶対視しているのが特徴。「100株買える資金があれば確かにそうだけど、ミニ株は資金がない人や練習したい人のためのもの」――この前提のズレを認識せずに語っているケースが目立ちます。

3.1.3 パターンC:投資未経験の伝聞・受け売り(低信頼)

もっとも厄介なのがこのタイプ。本人はミニ株どころか、株式投資自体やったことがないのに、「友達がやめとけって言ってた」「YouTubeで否定派の動画を見た」という伝聞を、自分の意見であるかのように発信している人たちです。

SNSの投稿数で言えば、私の体感ですが「やめとけ」発信の半分以上はこのパターンCの可能性があります。具体的な金額や銘柄、体験エピソードがゼロで、「ミニ株はダメ。以上」のような断定口調のものは、まずパターンCを疑ってよいでしょう。

いやそれ正論っす。SNSで「FXやめとけ」「仮想通貨やめとけ」って毎日見るけど、結局あの人ら何やって失敗したのか書いてないっすもんね。

タケシくん、鋭いね。その視点こそが、情報リテラシーの第一歩なんだ。誰が、どんな根拠で、何を主張しているか。これを見極められれば、ネットの “やめとけ” に振り回されることはなくなるよ。

3.2 発信者プロファイルの見極め方(チェック5項目)

「やめとけ」を見たときに、その発信者がパターンA・B・Cのどれかを見極める。そのための簡易チェックリストを置いておきますね。

- ① プロフィールに投資歴・運用額の記載があるか

- ② 過去の投稿で具体的な銘柄名や数値(円・%)が出てくるか

- ③ デメリットの主張に “致命度” や “条件” の整理があるか

- ④ 失敗の原因を構造的(仕組み起因か判断ミスか)に説明しているか

- ⑤ 反論コメントに対して感情的にならず、論点で答えているか

5項目中、3つ以上当てはまれば「パターンA寄り=信頼度高」、1つ以下なら「パターンC寄り=伝聞の可能性大」と判断する目安になります。完璧な見極めは難しいですが、 “鵜呑みにしない癖” をつけるだけで、情報の取捨選択は格段に正確になりますよ。

3.3 「やめとけ」を真に受ける前の3ステップ

最後に、「やめとけ」という主張に出会ったときの判断フローをまとめておきます。これは投資情報に限らず、ネット情報全般に使える思考法ですので、ぜひ覚えておいてください。

発信者のプロフィール・過去投稿を確認。投資歴・運用スタイル・実績の有無を見極める。

体験ベースか、比較ベースか、伝聞ベースか。どの根拠で語っているかを分類する。

「自分の投資目的・資金量・スタイル」と発信者の状況を比較。同じ条件なら参考に、違う条件なら鵜呑みにしない。

この3ステップを通すだけで、「やめとけ」の声に振り回されることが激減します。情報を集めるより、情報を選別する力のほうが、これからの時代は何倍も大事になりますよ。

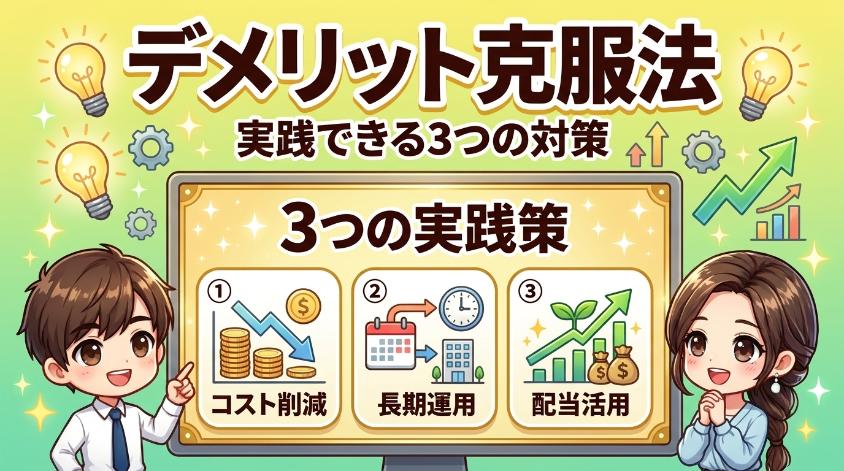

4. デメリットを克服する3つの実践策

5類型のデメリット、その克服策をひとつずつ掘り下げていきます。結論から言いますと、「証券会社選び」「中長期目線」「配当・分散戦略」の3本柱で、ミニ株のデメリットの大半は無効化できます。

4.1 実践策①:実質コストを抑える証券会社を選ぶ

致命度★★★のコスト割高論。これを叩きつぶす最大の武器が、「ミニ株のコスト構造に強い証券会社」を選ぶことです。主要3社の特徴を、フェアに並べておきますね。

| 証券会社 | サービス名 | 売買手数料 | 取扱銘柄数 | 強み |

| SBI証券 | S株 | 無料(スプレッドあり) | 約4,000銘柄 | 銘柄数最大級・手数料無料 |

| 楽天証券 | かぶミニ® | 無料(スプレッドあり) | 約1,600銘柄 | リアルタイム取引対応 |

| マネックス証券 | ワン株 | 買付無料・売却時のみ手数料 | 約4,000銘柄 | 買付コストゼロ |

※2025年時点の概要。最新条件は各社公式サイトで必ず確認してください。

選び方の指針はシンプルです。“自分の取引スタイル” で選ぶこと。

- 銘柄数を最大限に求めたい→SBI証券・マネックス証券

- リアルタイム取引で価格を選びたい→楽天証券

- 買付コストをとにかく抑えたい→マネックス証券

なお、複数社で口座を開くこと自体は無料ですし、デメリットもありません。最初は1社から始めて、必要に応じて使い分けるのが現実的ですね。

4.2 実践策②:中長期目線で「タイミングを追わない」運用にする

致命度★★のリアルタイム不可論を完全に無効化する方法――それが“タイミングを追わない投資スタイル”です。

具体的には「毎月決まった日に、決まった金額を買う」というシンプルなルール。これをドルコスト平均法と呼びます。たとえば毎月25日(給料日)に、ミニ株で5,000円ずつ同じ銘柄を買い増す――この淡々とした積立を続けるだけで、 “高く買ってしまう日” と “安く買える日” が平均化されていきます。

「指値が打てなくて困る」のは、1日の中で価格を見ながら売り買いする短期売買派だけ。月1回のペースで積み立てる人にとっては、寄付の価格で買えれば十分。むしろ “価格を考えなくていい” ほうが、感情に振り回されずに続けられるという利点すらあります。

あら、これなら私でもできそうかしら。要するに、 “焦って売り買いしない” ってことね?

その通りです、テルさん。ミニ株は “じっくり育てる派” にとって、本当に良い選択肢になりますよ。むしろ短期売買のほうが、よほどコストもメンタルも消耗するんです。

4.3 実践策③:配当・分散投資を活用して「優待がない」を補う

致命度★★の株主優待なし問題は、「配当」と「分散」の組み合わせでカバーできます。

仕組みとしてはこうです。1株からでも配当は保有比率で受け取れる――この特性を最大限に活かすため、高配当株を5〜10銘柄に少額分散します。たとえば配当利回り3〜4%の銘柄を10銘柄、各1万円ずつ(合計10万円)保有すれば、年間で3,000〜4,000円の配当が受け取れます。

「優待のクオカード3,000円」と「配当の現金3,000円」、どちらが嬉しいですか?人によって価値観は違いますが、現金は使い道を選ばない最強の汎用性があります。私自身は、退職後の生活設計を考えるなかで、「配当の現金のほうが家計の血液になる」と気づき、優待狙いから完全に離れました。

分散の効果も忘れてはいけません。10銘柄に分散しておけば、1銘柄が暴落しても全体への影響は1/10。これが、ミニ株の少額性が活きる最大の場面なんですよ。

4.4 3つの実践策まとめ:これで「やめとけ論」のほぼ全てが克服できる

3本柱を一覧で振り返っておきましょう。

| 実践策 | 克服できる類型 |

| ①コストに強い証券会社を選ぶ | 類型①(コスト割高論) |

| ②中長期目線で積立運用 | 類型②(リアルタイム不可論) |

| ③配当・分散戦略 | 類型③(優待なし論)・④(銘柄制限論)・⑤(儲からない論) |

こうやって整理すると、「やめとけ論」の5類型は、3つの実践策でほぼ全て対応可能だとわかります。残るのは “致命度★★★ かつ 短期売買派にとっての時間制約” だけ。これは克服策がないので、 “ミニ株が向いていない人” に分類するしかありません。

では、自分はどっちなのか――次のセクションで、自己診断していきましょう。

5. 自己診断:あなたはミニ株を始めるべき?やめるべき?

ここまでで、「やめとけ論」の正体と克服策は見えてきたはずです。あとは「自分はミニ株に向いているのか、いないのか」を見極めるだけ。ここでは、5問の簡易チェックリストで自己診断していただきます。

5.1 「やめておくべき人」5つの特徴

正直にお伝えします。ミニ株は、すべての人に向いている万能ツールではありません。以下に当てはまる方は、ミニ株ではなく別の選択肢を検討するほうが、結果的に幸せになれます。

- ① デイトレで日中の値動きを追って、短期で利益を出したい人

- ② 株主優待を最優先目的にしたい人(クオカード・自社製品など)

- ③ 大きな資金(1銘柄に数十万円〜)を一括投入したい人

- ④ 1〜2か月で結果(利益)を求めたい短期志向の人

- ⑤ 「価格を1円単位で指定したい」厳密な指値派

これらの特徴に複数当てはまる方は、通常の100株単位の取引や、信用取引、あるいは投資信託のほうが目的に合致します。「ミニ株が悪い」のではなく、「あなたの目的にミニ株が合っていない」だけです。

5.2 「向いている人」5つの特徴

一方で、以下の特徴に当てはまる方は、ミニ株は最強の入り口になり得ます。

- ① 数百円〜数千円の少額から、投資の練習を始めたい人

- ② 中長期目線(最低1〜3年)で資産形成したい人

- ③ 複数銘柄に分散して、リスクを抑えたい人

- ④ 配当インカム(現金収入)を少額からでも積み上げたい人

- ⑤ 「実際の相場で経験を積みながら覚えたい」と考える初心者

「投資の入口として、まず実際にやってみたい」――この目的なら、ミニ株は本当に良い選択肢です。失敗しても傷が浅く、成功体験も得やすい。学びの密度が高い、安全な練習場と言えます。

5.3 5問のチェックリスト(自己診断)

では、いよいよ自己診断です。以下の5問に、直感で答えてみてください。

- Q1 投資の目的は「短期で稼ぐ」か「長期で育てる」か?

- Q2 投資に回せる資金は、まず5万円以下か、それ以上か?

- Q3 1日に何度もチャートを見たい派か、月1回見れば十分派か?

- Q4 株主優待は必須か、配当だけでもOKか?

- Q5 「投資は練習しながら覚えたい」か「最初から本気で勝ちたい」か?

判定の目安はこうです。

| 回答パターン | 診断結果 |

| 長期 / 5万円以下 / 月1回 / 配当OK / 練習したい | ★★★ ミニ株が向いています |

| 上記のうち3〜4つ該当 | ★★ ミニ株を試してみる価値あり |

| 上記のうち2つ以下該当 | ★ 別の選択肢を検討すべき |

俺、Q1で「短期で稼ぐ」、Q3で「1日何度もチャート見たい」だから…ミニ株向いてないってことっすか?

そうだね、タケシくんのスタイルなら、もっと別の手法のほうが合うかもしれない。でも、それを知ること自体が大事なんだ。 “ミニ株が悪い” じゃなくて、 “自分に合わない” だけだからね。

5.4 診断結果の解釈と、その先の選択肢

診断結果別に、次の一歩のヒントをお渡ししておきますね。

5.4.1 「向いている」と出た方へ

素晴らしいスタートポイントに立っています。次のセクション「ミニ株を賢く活用する3つの戦略」を読んで、具体的な始め方の戦略を立てましょう。月3,000円から、相場との対話を始めてみてください。

5.4.2 「向かない」と出た方へ

残念がる必要はまったくありません。あなたの目的にはミニ株よりも適した手段があるということです。具体的には、以下のような選択肢があります。

- 通常の100株単位の取引(資金がある方・優待狙いの方)

- 投資信託・ETF(分散投資をプロに任せたい方)

- NISAのつみたて投資枠(長期積立で非課税メリットを取りたい方)

- iDeCo(老後資金を税優遇で積み立てたい方)

「やらない」も立派な判断、「別の道を選ぶ」も立派な判断。大切なのは、“自分の目的に合った手段を、自分で選ぶ” こと。それができれば、 “やめとけ” の声に振り回されることは二度とありませんよ。

6. ミニ株を賢く活用する3つの戦略

「向いている」と判断した方向けに、 “ただ始める” のではなく “賢く始める” ための3つの戦略を提示します。これは私自身が3年の投資生活で辿り着いた、シンプルな型でもあります。

6.1 戦略①:「練習場」として使う(投資スキルの授業料)

結論から言うと、ミニ株はこの世で最も安く投資を学べる “実地の教室” です。

仕組みとしてはこうです。月3,000〜5,000円の少額で、実際の相場でミニ株を売買する。値動きの感覚、配当が振り込まれる手応え、税金が引かれる仕組み――これらを“自分のお金が動く実感” を持って体験します。

本やYouTubeで100時間勉強しても身につかないことが、3,000円の実投資で1か月触れただけで腑に落ちる。それが投資の不思議なところです。教科書を読んで料理を覚えるのと、実際にフライパンを握って覚えるのが違うのと同じ。

練習期間の目安は6か月〜1年。この間は「儲ける」を目的にせず、「相場を体感する」ことに集中する。失っても勉強代として割り切れる金額に抑えておけば、メンタルもブレません。

6.2 戦略②:「分散投資の補完ツール」として使う

ある程度経験を積んだら、ミニ株を“分散投資のための便利な道具” として使うフェーズに入ります。

具体的にはこうです。1銘柄に集中投資せず、5〜10銘柄に少額ずつ分けて保有する。さらに業種を分散させる――金融・通信・商社・食品・エネルギーなど、性質の違う業種を組み合わせることで、特定セクターの不調が全体を直撃するリスクを抑えます。

通常の100株単位だと、1銘柄に数十万円必要なため、5〜10銘柄分散しようとすると数百万円の資金が要る計算になります。ところがミニ株なら、各5,000円ずつでも10銘柄で5万円。資金量に関係なく、本格的な分散投資が実現できるのがミニ株の真骨頂なんですよ。

ETF(上場投資信託)と組み合わせると、さらに分散効果が高まります。ETFで広く市場全体に投資しつつ、ミニ株で個別の応援銘柄を持つ――そんな組み合わせ方も、おすすめですね。

6.3 戦略③:「高配当株の少額保有」として使う

戦略の3つ目は、ミニ株を“配当インカムを積み上げる仕組み” として活用するアプローチです。

1株からでも配当を比例配分で受け取れる――この特性を最大限に活かすため、配当利回りが3%以上の銘柄を、ミニ株で少額ずつ買い集めていきます。受け取った配当をさらにミニ株の買い増しに回せば、“配当再投資” による複利効果も狙えます。

たとえば月5,000円ずつ高配当株を10年間買い続けたとします。元本は60万円。仮に平均配当利回り3.5%とすると、10年目には年間21,000円ほどの配当が現金で振り込まれる計算に。さらに配当を再投資していれば、複利で増えていきます。

「派手に儲ける」のではなく、“じわじわとインカムが積み上がっていく感覚”。これが、長期投資の本当の醍醐味なんですよ。私も今、まさにこの戦略で配当による副収入を組み立てている最中です。

6.4 3戦略の使い分け(年代別の目安)

3つの戦略は、人生のフェーズに応じて使い分けるのが効果的です。あくまで目安ですが、年代別の組み合わせを置いておきますね。

| 年代 | 主軸となる戦略 | 狙い |

| 20〜30代 | 戦略①(練習場) | 長い投資人生のための土台作り |

| 40〜50代 | 戦略②+③(分散と高配当の組み合わせ) | 退職後を意識した資産形成 |

| 60代以上 | 戦略③(高配当の少額分散) | セカンドライフの安定インカム |

私みたいな60代でも、ミニ株を活用する意味があるってことね。退職金を一気に投資するのは、なんだか怖くて踏み出せなかったの。

テルさん、まさにそこなんです。退職金を一気に投資するより、まずはミニ株で “自分の投資スタイル” を確認するほうが、ずっと安全。少額で慣れてから、本番の規模を考えればいいんですよ。

7. 「ミニ株をやらない選択」にも、別のリスクがある

ここまで「ミニ株 やめとけ」の正体を分解してきましたが、最後にもう一つだけ、お伝えしておきたいことがあります。それは――“ミニ株をやらない選択” にも、実は別のリスクが潜んでいるという事実です。

「やめとけ」と言われたら “やらない” のが安全、と思ってしまいがちですよね。でも、本当にそうでしょうか。一緒に、3つの “やらないリスク” を見ていきましょう。

7.1 リスク①:投資経験ゼロのまま50代を迎えるリスク

これは、私自身が痛感している話です。50代で初めて投資を始めた人と、20〜30代から少額でも経験を積んできた人の差は、想像以上に大きいです。

「投資の感覚」というものは、教科書では絶対に身につきません。自分のお金が値動きに揺れる感覚、含み損で眠れない夜、配当が入ってきた時の小さな達成感――これらは全て、実体験でしか得られないものなんです。

退職金デビューでの典型的な大失敗パターンを、ご存じでしょうか。「退職金2,000万円を一気に株式に投入 → 数か月後に暴落 → パニックで底値で全売却 → 数百万円損失確定」――こういう話、本当によく聞きます。

原因はシンプルです。投資経験がないまま大金を動かしてしまったから。もし若い頃から月3,000円のミニ株で「相場が下がっても狼狽売りしない感覚」を身体で覚えていれば、こうはなりません。私自身、もっと早く始めておけばよかった――これは、心の底から思っていることです。

7.2 リスク②:インフレ局面で現金だけを持ち続けるリスク

2022年以降、日本でも物価上昇が顕在化しました。スーパーで卵やキャベツの値段を見て「あれ、こんなに高かったかな」とつぶやいた経験、ありますよね。

これが意味するのは、「貯金だけで持っている現金は、知らぬ間に実質価値が目減りしている」ということです。年2%のインフレが10年続けば、100万円の現金の購買力は約82万円相当に。何もしないで持っているだけで、価値が削られていく時代に入ったんです。

「投資は怖い」と言って現金だけで持ち続けることは、実は“インフレリスクを丸ごと引き受ける選択”でもあります。ミニ株のような少額投資は、このインフレ局面における “保険” としても機能するわけですね。

7.3 リスク③:「相場観」を養う機会を失うリスク

3つ目のリスクは、もう少し抽象的ですが、長期的にはこれが一番大きいかもしれません。“相場観” を養う機会を失うというリスクです。

相場観とは、ニュースを見たときに「これは株価にどう影響するか」「金利が上がるとこういう銘柄が動く」といった、世の中とお金の流れを直感的に読み取る感覚のこと。これは、自分のお金を相場に置いて、初めて身につくものです。

たとえばニュースで「米国の利上げ」と聞いたとき、自分のミニ株のポートフォリオがあれば、「あ、米国株系のETFが下がるかも」と自然に意識が向きます。ところが投資をしていないと、ニュースは “他人事” として右から左に流れていく。世の中のお金の流れが見える人と見えない人の差は、年を重ねるほどに開いていきます。

ミニ株の少額投資は、この「相場観の授業料」として、最も安く済む選択肢です。月3,000円――それだけで、世の中の見え方が一段クリアになる。これは、決して大げさな話ではありません。

7.4 「やらない」も立派な選択。ただし “理由” を明確に

誤解しないでくださいね。私は「全員がミニ株を始めるべき」と言いたいわけではありません。「やらない」も立派な選択です。

ただし、その “やらない” の理由が大事。“なんとなく怖いから” ではなく “自分の目的に合わないから” やらない――そう言語化できるかが、本当の意味での “投資判断” の第一歩なんですよ。

「やめておく」のも、一つの賢い判断です。ただ、その理由が “なんとなく怖いから” なのか “自分の目的と合わないから” なのか――そこを自分で言語化できるかが、本当の意味での “投資判断” の第一歩なんですよ。

8. 65歳の私が、若い頃の自分に伝えたいこと

少し、私自身の話を聞いてください。これは “投資の解説” ではなく、私という一人の人間の、率直な後悔と願いの話です。

8.1 40年エンジニアだった私が、投資を始めたのは62歳だった

大学を卒業してソフトハウスに入社してから、40年以上。汎用機の時代から、Web、スマホ、そしてAIまで――ずっとシステム開発の最前線にいました。仕事は楽しかった。給料も、悪くなかった。

ところが、お金の運用については、徹底的に “貯金一辺倒” だったんです。「投資はギャンブル」「リスクは取りたくない」――そう信じていました。62歳になるまで、株を1株も持ったことがなかった。

定年が見えてきた頃、ふと思ったんです。「貯金だけで、本当にこれから30年生きていけるのか」と。年金額の試算を取り寄せて、毎月の支出を書き出して、電卓を叩いて――出てきた答えは、楽観できるものではありませんでした。

そこで遅ればせながら投資を始めたわけですが、最初の1年はもう、典型的な失敗のフルコースでした。配当利回り8%の銘柄に飛びついて減配で大暴落、含み損が出ても「いつか戻る」と塩漬け、損切りができずにズルズル引きずる――。元エンジニアとして “ロジカル” には自信があったのに、いざ自分のお金が動くと感情に振り回される。これには参りましたね。

8.2 もし、40年前の自分に手紙を書けるなら

もし、25歳の自分にタイムマシンで手紙を送れるなら、こう書きます。

給料の数%でいい。月3,000円でいいから、ミニ株でいいから、相場に触れていろ。大きく勝つ必要はない。 “相場を体感する経験” が、その後の30年・40年を変える。退職金デビューで失敗してから慌てるくらいなら、若いうちに3,000円の失敗を100回経験しておけ。

これが、現在の私の偽らざる本音です。62歳から始めて、最初の1年で失敗を重ねて、3年経ってようやく “退場しないスタイル” にたどり着いた今だから、心の底からそう思えます。

8.3 ミニ株は「最も安全に投資の経験を積める仕組み」

もしあなたが20代・30代・40代なら、 “投資の経験を積み始めるベストタイミング” は、間違いなく「今」です。50代・60代の方も、決して遅くはありません。 “今日が、残りの人生で一番若い日” ですから。

ミニ株は、その経験を積むうえで、最も安全な仕組みです。月1,000円・3,000円から始められて、失敗しても傷が浅く、配当の現金収入も実感できる。「儲ける」より「学ぶ」と捉えれば、これほど合理的な投資の入り口はありません。

8.4 「やめとけ」の声と、自分の人生をどう向き合うか

「ミニ株 やめとけ」と言う人は、世の中にたくさんいます。これからもなくなりません。

ですが、その声に振り回される自分から卒業すること――これが、投資にも、人生にも、本当に大事なことだと、65歳になって痛感しています。自分で情報を集め、自分の頭で考え、自分の判断軸で選ぶ。その筋肉を鍛える最初のジムが、ミニ株なんじゃないかと、私は思っているんです。

ヒロさん…私、ちょっと泣きそうだわ。これ、私みたいに退職金を持て余している世代にも、ものすごく刺さる話ね。

テルさん、ありがとうございます。投資は “過去を取り戻す” ためじゃなく、 “これからを豊かにする” ためにあります。何歳からでも、遅くはないんですよ。

9. よくある質問(FAQ)

本文で拾いきれなかった、ミニ株に関するよくある質問をまとめておきますね。

- ミニ株とNISAは併用できますか?

-

はい、できます。多くの証券会社でミニ株もNISA口座(成長投資枠)の対象。配当・売却益が非課税になるため、 “少額×非課税” の組み合わせは、初心者にとっては理想的なスタート環境ですよ。

- ミニ株から始めて、いずれ100株単位に切り替えられますか?

-

はい、可能です。同じ銘柄をミニ株で買い増していき、保有株数が100株に達した時点で「単元株」に切り替わります。そこから株主優待や議決権の対象にもなるので、 “少額からコツコツ100株を目指す” という戦略も現実的です。

- ミニ株の配当はどうやってもらえますか?

-

保有株数に応じて、配当金が証券口座に自動で入金されます。1株でも配当のある銘柄なら、保有比率分を受け取れます。たとえば1株あたり年100円配当の銘柄を5株持っていれば、年間500円が振り込まれる計算ですね。

- ミニ株でも損切りは必要ですか?

-

必要です。少額だからと油断すると、 “練習” にならず “雑な投資習慣” が身についてしまいます。むしろ少額の段階で「この水準まで下がったら売る」というルールを作っておくと、後で大きな金額を扱うときに役立ちますよ。

- ミニ株の税金はどうなりますか?

-

通常の株と同じく、売却益・配当に約20%(所得税・住民税・復興特別所得税の合計)の税金がかかります。「特定口座(源泉徴収あり)」を選べば確定申告は不要。NISA口座を活用すれば、これらの税金もゼロになります。

- どの証券会社が一番おすすめですか?

-

「目的次第」が誠実な答えです。手数料無料+銘柄数を求めるならSBI証券、リアルタイム取引が欲しいなら楽天証券、買付手数料を完全ゼロにしたいならマネックス証券。本記事のセクション4.1の比較表を参考に、自分の取引スタイルに合わせて選んでください。

もっと詳しく:ミニ株のNISA活用の細かい注意点

NISA口座でミニ株を買う場合、「成長投資枠」が対象となります。年間240万円までの非課税投資枠があるので、ミニ株の少額取引でも十分活用可能。ただし、証券会社によって「ミニ株がNISA対象かどうか」の取り扱いが異なる場合があるので、口座開設前に各社の条件を確認しておくと安心です。また、NISA口座は1人1口座しか持てないため、メインの証券会社選びは慎重に。一度開設したら、年に1回しか変更できません。

10. まとめ 「やめとけ」の声を超えて、自分の判断で一歩を踏み出すために

長い記事に、最後までお付き合いいただき、本当にありがとうございました。最後にもう一度、本記事の要点を振り返っておきますね。

- 「ミニ株 やめとけ」と言われる理由は5類型に整理でき、致命度★★★ はコスト割高論のみ

- 「やめとけ」発信者には3パターン存在し、半数近くが伝聞ベースの可能性あり

- 「証券会社選び」「中長期目線」「配当・分散」の3本柱で、デメリットの大半は克服可能

- 5問のチェックリストで、自分が「向いている/向かない」を自己診断できる

- 「やらない選択」にも、投資経験ゼロ・インフレ・相場観を失うという別のリスクがある

- 始めるなら、月3,000円から「練習場」として。「儲ける」より「学ぶ」を目的に

「ミニ株 やめとけ」――この声は、無視すべきではありません。中には体験ベースの貴重な警告も含まれています。ですが、振り回されるべきでもないんです。大切なのは、 “自分の判断軸” を持つこと。誰かの正解ではなく、自分の目的と状況に照らした、自分用の答えを出すこと。

始めるなら、月3,000円から、練習場として。やらないなら、その理由を「自分の目的に合わない」と言語化できる状態で、堂々と “やらない” を選んでください。どちらも、立派な投資判断です。

「やめとけ」は、誰かが過去に経験した結論。あなたの未来を決めるのは、あなた自身の判断軸です。今日、その軸を一つ手に入れた――それだけで、この記事を読んだ価値はあったと、私は信じていますよ。

制度(ルール)は、知っている人だけの味方です。今日のこの判断が、5年後・10年後のあなた自身を、きっと支えてくれます。一緒に、自分のペースで、 “次の一歩” を進めていきましょう。

最後までお読みいただき、ありがとうございました。あなたの投資ライフが、納得のいくものになりますように。

最後まで読んで頂き、ありがとうございました。